Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ честь чего рост? Сделка таки состоялась?

Свин Копилкин (Дмитрий), если бы состоялась думаю улетели бы на +10-15% сразу.

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 17,4 млрд |

| Выручка | 81,1 млрд |

| EBITDA | 23,9 млрд |

| Прибыль | 10,7 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 29/04 Отчет МСФО за 3 месяца 2026 года | |

| 13/05 Отчет РСБУ за 3 месяца 2026 года | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

«Энел Россия» представила отчетность за 9 месяцев 2018 г., которая оказалась ожидаемо слабой. Мы понижаем целевую цену на 7,3% — до 1,51 руб. и отмечаем, что внимание инвестиционного сообщества в ближайшее время будет приковано к продаже Рефтинской ГРЭС.Адонин Алексей

Рефтинская ГРЭС – единственная в компании, работающая на угле. Ее установленная мощность составляет 40% всех станций компании в России. Согласно последней информации, которая появилась в СМИ, «Энел» хочет продать актив за 27 млрд руб., однако покупатели не готовы предложить больше 21 млрд руб. Желание продать актив по мультипликатору EV / EBITDA 4,1х выглядит логичным, учитывая, что станция – явный кандидат на участие в программе модернизации, гарантирующей 14%-ный возврат инвестиций. Более того, еще год назад сама компания торговалась с похожим мультипликатором (сейчас EV/EBITDA'18П дня ENRU составляет 3,8х). Похоже, что переговоры будут сложными. Если стороны не найдут компромисс, то нам кажется логичным вариант модернизации части блоков и продажи станции через несколько лет с апсайдом.

Продажа Рефтинской ГРЭС затягивается, компания не обозначила сроки продажи. Для инвесторов это слабый момент, так как по итогам сделки компания планировала распределить средства на спецдивиденд и финансирование новых проектов.Малых Наталия

По итогам года компания прогнозировала прибыль от обычных видов деятельности в объеме 7,3 млрд.руб. (-12% г/г). По нашим оценкам, прибыль может выйти ниже, в районе 6,95 млрд.руб. в результате меньшего, чем планировалось, чистого отпуска э/э и роста резервов. Вместе с тем, при целевой норме распределения 65% дивиденд может составить 0,128 руб. на акцию, что предполагает доходность 2018П 12% к текущей цене.

Результаты оказались несколько ниже консенсус-прогноза, но в целом ослабление г/г ожидалось из-за сохраняющихся условий переизбытка мощности и снижения спроса, которые отрицательно влияют на выработку электроэнергии — нейтрально.

Слабые результаты за 9М18 потенциально влекут за собой риск недовыполнения годовых прогнозов, на наш взгляд, однако мы не считаем этот риск критичным, учитывая высокую сезонность (1К и 4К обычно сильнее). А вот неопределенность в отношении продажи Рефтинской ГРЭС представляет собой более ощутимую угрозу — см. новость по телеконференции.

Выручка по итогам девяти месяцев составила 52,653 миллиарда рублей, что на 2,3% ниже показателя в январе-сентябре 2017 года.

Себестоимость продаж составила 44,576 миллиарда рублей, снизившись на 0,9%.

Валовая прибыль «Энел Россия» снизилась на 9,7% и составила 8,08 миллиарда рублей.

Прибыль до налогообложения сократилась на 21,7%, до 4,325 миллиарда рублей.

http://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1472022

На снижение выручки оказали влияние сокращение выработки на всех производственных мощностях компании, за исключением блоков ПГУ, ввиду переизбытка мощности в системе и снизившегося потребления электроэнергии в Уральском регионе. Отметим, что у Энел России дивиденды привязаны к прибыли (в 2018 году на них будет направлено 65% от чистой прибыли). Снижение чистой прибыли окажет негативное влияние и на дивиденды.Промсвязьбанк

«Энел Россия» (входит в энергетический холдинг Enel) практически готова к сделке по продаже Рефтинской ГРЭС, но внешние факторы требуют уделить сделке больше времени.

финансовый директор «Энел Россия» Юлия Матюшова в рамках телефонной конференции:

«Мы практически готовы (к сделке — прим. ТАСС), но внешние факторы требуют больше времени»

Снижение выручки обусловлено, в основном, следующими факторами:

Мы ожидаем достаточно слабых результатов по итогам 9 месяцев 2018 по причине как умеренного снижения доходов ДПМ блоков, так и роста топливных затрат.Адонин Алексей

Продажа Рефтинской ГРЭС – главный фактор, который отражается на котировках компании. Компания ведет переговоры касательно продажи этого актива уже на протяжении нескольких лет, но сделку закрыть не может. Последние новости в СМИ говорили о том, что решение может быть принято в декабре текущего года.

Каких-либо позитивных новостей мы не предвидим: в настоящий момент компания занимается строительством двух ветряных парков, которое увеличивает CAPEX в моменте, а платежи начнутся лишь в 2021г.

Мы считаем, что если результаты за 3К18 окажутся на уровне наших прогнозов или будут слабее них, то это может негативно сказаться на динамике котировок ENRU.

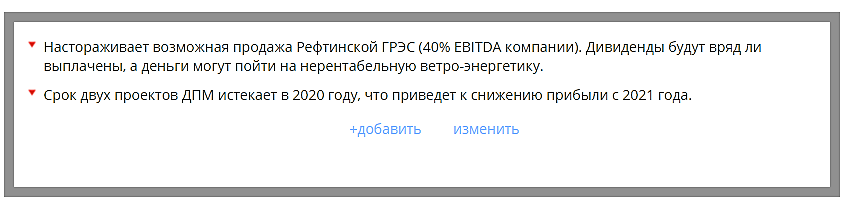

Добавил пару факторов снижения к акциям Энел:

Все факторы находятся на странице форума внизу

Тимофей Мартынов, а откуда уверенность что деньги (или их часть) не пойдут на дивы? на сколько я понимаю как раз основная идея в бумаге — это распределение денег за продажу

Свин Копилкин (Дмитрий), у них в годовом отчете прописано, что чистый денежный поток в рез-те инвест программы по ветрякам будет отрицательным и для того чтобы выплачивать дивы на прежнем уровне им придется увеличивать долги. За 18-19 Они точно заплатят, а вот далее будет интересно

Александр, А разве ветряки идет не по программе субсидирования со стороны государства? В бюджете под это заложено 25–27 млрд рублей/год до 2035 года. www.vedomosti.ru/business/articles/2017/06/23/695673-subsidirovat-vozobnovlyaemie-energii новость хоть от прошлого года, но о сворачивании этой программы новостей небыло.

Свин Копилкин (Дмитрий),

«Принимая во внимание капитальные затраты на новое

строительство и текущую дивидендную политику, Компания

прогнозирует отрицательный свободный денежный

поток до выплаты дивидендов за 2018–2020 годы в

размере 3,7 млрд рублей. Учитывая выплату дивидендов

в размере 14,8 млрд рублей, что составляет значительную

часть свободного денежного потока от тепловой генерации,

Компания ожидает суммарный отток денежных

средств в размере 18,6 млрд рублей.

Чистый долг увеличится с запланированных на конец

2017 года 19,8 млрд рублей до 38,4 млрд рублей на конец

2020 года.» — Цитата из годового отчета. Субсидирование видимо подразумевает частичную компенсацию по проекту.

Добавил пару факторов снижения к акциям Энел:

Все факторы находятся на странице форума внизу

Тимофей Мартынов, а откуда уверенность что деньги (или их часть) не пойдут на дивы? на сколько я понимаю как раз основная идея в бумаге — это распределение денег за продажу

Свин Копилкин (Дмитрий), у них в годовом отчете прописано, что чистый денежный поток в рез-те инвест программы по ветрякам будет отрицательным и для того чтобы выплачивать дивы на прежнем уровне им придется увеличивать долги. За 18-19 Они точно заплатят, а вот далее будет интересно

Александр, А разве ветряки идет не по программе субсидирования со стороны государства? В бюджете под это заложено 25–27 млрд рублей/год до 2035 года. www.vedomosti.ru/business/articles/2017/06/23/695673-subsidirovat-vozobnovlyaemie-energii новость хоть от прошлого года, но о сворачивании этой программы новостей небыло.

Добавил пару факторов снижения к акциям Энел:

Все факторы находятся на странице форума внизу

Тимофей Мартынов, а откуда уверенность что деньги (или их часть) не пойдут на дивы? на сколько я понимаю как раз основная идея в бумаге — это распределение денег за продажу

Свин Копилкин (Дмитрий), у них в годовом отчете прописано, что чистый денежный поток в рез-те инвест программы по ветрякам будет отрицательным и для того чтобы выплачивать дивы на прежнем уровне им придется увеличивать долги. За 18-19 Они точно заплатят, а вот далее будет интересно

Добавил пару факторов снижения к акциям Энел:

Все факторы находятся на странице форума внизу

Тимофей Мартынов, а откуда уверенность что деньги (или их часть) не пойдут на дивы? на сколько я понимаю как раз основная идея в бумаге — это распределение денег за продажу

Добавил пару факторов снижения к акциям Энел:

Все факторы находятся на странице форума внизу

Выработка электроэнергии снизилась на 2,1% и составила 30,058 тысячи ГВт.ч, продажи тепловой энергии — на 7%, до 3,276 миллиона Гкал.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={BD7B26D7-62CC-4A50-9AB9-B1CE6BF73ACC}

Добавил пару факторов снижения к акциям Энел:

Все факторы находятся на странице форума внизу

1 ноября отчет МСФО у Энел: www.enelrussia.ru/ru/investors/a201612-pjsc-enel-russia-investor-calendar.html

Тимофей Мартынов, рановато уведомил