| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 16,8 млрд |

| Выручка | 86,4 млрд |

| EBITDA | 24,1 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 06/05 СД по дивидендам за 2025 год | |

| 13/05 Отчет РСБУ за 3 месяца 2026 года | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.4736₽ -1.09%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Ничоси закинули! Цифры ожидал, но не так скоро.

Возможно, чего-то ещё не знаем.

Акция немного выросла и сразу побежали от сюда. Зря. Но на легке лучше идти вверх. А я уж тут побуду пока…

Excessreturn, это спекулянты выходят)

Александр Е, классно, спасибо. Если не секрет, где все это раскопал? Спрашиваю, т.к. тоже пытался искать но не нашел. СПАРК?

Василий, у Теплопрогресса есть сайт с очень хорошей подробной бухотчетностью. Плюс поглядел отчеты Энела и арбитражную практику по Теплопрогрессу.

Александр Е, я тоже вроде искал но просмотрел. Еще раз спасибо.

- 30 ноября 2017

«Энел Россия» распределит доход от продажи Рефтинской ГРЭС по нескольким направлениям

«Энел Россия» может направить доходы от продажи Рефтинской ГРЭС в Свердловской области на инвестиции, дивиденды или снижение долга, сказал журналистам глава компании Карло Палашано.

«Что касается дохода, вырученного от возможной продажи Рефтинской ГРЭС, мы придерживаемся следующей позиции — доход, полученный от продажи, может быть направлен как на инвестиции, так и на дивиденды, либо на снижение долга», — сказал Палашано.

Он уверен, что доход будет распределен по нескольким направлениям; но какой точно объем доходов от продажи ГРЭС будет направлен на дивиденды, по его словам, прогнозировать сложно, сообщает ПРАЙМ.

Гендиректор итальянского энергоконцерна Enel Франческо Стараче в начале ноября отмечал, что продажа Рефтинской ГРЭС может произойти в первом квартале 2018 года. По его словам, оценка всех обязательных заявок завершится до конца 2017 года.  Акция немного выросла и сразу побежали от сюда. Зря. Но на легке лучше идти вверх. А я уж тут побуду пока…

Акция немного выросла и сразу побежали от сюда. Зря. Но на легке лучше идти вверх. А я уж тут побуду пока…

not iron яй-цы,

Потому, что дочка Газпрома всегда найдёт куда потратить лишние деньги, кроме дивидендов.

А по выходу из Энел — я небольшой спец. в спекулятивной игре. Возможно, кто-то хочет сидеть в бумаге с див.доходностью ниже 8%, и они поднимут цену ещё выше. Я не понимаю, зачем им это нужно. Тогда уж лучше ОФЗ купить. Я предпочитаю бумаги с двузначной див.доходностью, поэтому и вышел.

Электромонтёр, скажите пож. Квадру продолжаете держать?

Электромонтёр, скажи пож. почему ты столь скептически относишься к ОГК 2, несмотря на его отличные фин. показатели? Из-за дивов? Похоже поторопились мы с выходом из Энела.

not iron яй-цы,

Потому, что дочка Газпрома всегда найдёт куда потратить лишние деньги, кроме дивидендов.

А по выходу из Энел — я небольшой спец. в спекулятивной игре. Возможно, кто-то хочет сидеть в бумаге с див.доходностью ниже 8%, и они поднимут цену ещё выше. Я не понимаю, зачем им это нужно. Тогда уж лучше ОФЗ купить. Я предпочитаю бумаги с двузначной див.доходностью, поэтому и вышел.

Электромонтёр, ну ты ж участвуешь в спекуляциях с МРСК Юга, я слежу за твоим творчеством.Дивы 14 копеек, делим на 9%, получаем 1,55. Вот по такой цене нормально на время выходить (а может, и повыше её спекули закинут).

Александр Е, при такой логике, СаратовНПЗпреф должен сейчас 14500р, МРСК Волги 0.13р, ЛенэнергоПреф 130р стоить.

Электромонтёр, это вполне достижимые цели. Энел просто понадёжнее их вместе взятых…- Дивы 14 копеек, делим на 9%, получаем 1,55. Вот по такой цене нормально на время выходить (а может, и повыше её спекули закинут).

Электромонтёр, как считаешь МРСК Ц, когда сможет показать боль-менее норм.резалты? Стоит ли продолжать держать ЦП или переложиться в Волгу и не парить себе мозг. Допки в Волге не попугивают?

not iron яй-цы,

По Центру сам сейчас пересчитываю (скачал последнюю версию фин.плана). Пока не понял, то ли просто пролив, который выкупят, то ли фундаментальная переоценка из-за потери части рынка с 1 июля этого года.

Волгу тоже сейчас пересчитаю (везде вышли новые фин.планы). Если и есть угроза дивидендам в Волге, то не от допок. (Боюсь только увеличения инвестпрограмм и недивидендного вывода средств в Россети. Если ничего этого не будет, дивиденды выше 1.3коп за 2017г, и ещё выше за 2018г).

ЦП слишком упала, чтоб перекладываться. Выше 0.32р я бы продал. Там дополнительная угроза — списание задолженности недобросовестных энергосбытов, думаю не меньше 1млрд р в конце года спишут. (В Урале того же ожидаю.)

Электромонтёр, скажи пож. почему ты столь скептически относишься к ОГК 2, несмотря на его отличные фин. показатели? Из-за дивов? Похоже поторопились мы с выходом из Энела.Продал весь Энел.

По текущим ценам див.доходность оцениваю в 9%.(за 2017г жду дивиденд 14коп, за 2018г жду не больше 13коп. (скажется начало стройки)). Потолок цены — 2 руб.

Есть и поинтереснее идеи.

Электромонтёр, ты умеешь удивлять. Почему выскочил? Ну не томи, шта за нев… бенные идеи?

not iron яй-цы,

Да всё те же.

МРСК-шки здорово просели (Волгу покупал сегодня), ЛенэнергоПр. Саратовский НПЗпрефы. Везде див.доходность будет выше, чем в Энел за 1.45р.

Электромонтёр, как считаешь МРСК Ц, когда сможет показать боль-менее норм.резалты? Стоит ли продолжать держать ЦП или переложиться в Волгу и не парить себе мозг. Допки в Волге не попугивают?Электромонтёр, ты считаешь в Энеле пока игра сыграна и видим финал задерга? И, кстати мы с тобой дискутировали на тему Урала, ты его не любил, что скажешь сейчас?

not iron яй-цы,

Энел сейчас мне кажется уже раздачей. Брокеры натарили пока он держался плитами до 1.3. И молчали, ни один не кинул инвестидею клиентам. А сейчас инвестидеи пошли — БКС дал, скоро и все остальные выпустят. Это для меня плохой знак.

Заметь, где сейчас ОГК-2 и ТГК-1 которые Элвис пиарил. Вот я уверен, он их тогда раздавал, а сам собирал Энел.

Сейчас он МРСК Урал пропиарил. А я вот считаю, в Волге дивиденд в рублях будет почти как в Урале, а цена Волги сейчас в 2 раза ниже. (В Урале жду задержек платежей от Челябинскэнергосбыта, и назначения резерва в 4 квартале.)

Электромонтёр, а ты еще забыл чудесное ТГК 2, Элвисовая чудо-акция, так она в той же жопе.Продал весь Энел.

По текущим ценам див.доходность оцениваю в 9%.(за 2017г жду дивиденд 14коп, за 2018г жду не больше 13коп. (скажется начало стройки)). Потолок цены — 2 руб.

Есть и поинтереснее идеи.

Электромонтёр, ты умеешь удивлять. Почему выскочил? Ну не томи, шта за нев… бенные идеи?

not iron яй-цы,

Да всё те же.

МРСК-шки здорово просели (Волгу покупал сегодня), ЛенэнергоПр. Саратовский НПЗпрефы. Везде див.доходность будет выше, чем в Энел за 1.45р.

Электромонтёр, ты считаешь в Энеле пока игра сыграна и видим финал задерга? И, кстати мы с тобой дискутировали на тему Урала, ты его не любил, что скажешь сейчас?

not iron яй-цы,

Энел сейчас мне кажется уже раздачей. Брокеры натарили пока он держался плитами до 1.3. И молчали, ни один не кинул инвестидею клиентам. А сейчас инвестидеи пошли — БКС дал, скоро и все остальные выпустят. Это для меня плохой знак.

Заметь, где сейчас ОГК-2 и ТГК-1 которые Элвис пиарил. Вот я уверен, он их раздавал, а сам собирал Энел.

Сейчас он МРСК Урал пропиарил. А я вот считаю, в Волге дивиденд в рублях будет почти как в Урале, а цена Волги сейчас в 2 раза ниже. (В Урале жду задержек платежей от Челябинскэнергосбыта, и назначения резерва в 4 квартале.)

Электромонтёр, во-первых, приятно то, что всегда отвечаешь и хоть ты не так давно на рынке, впрочем как и я, твоему мнению доверяю. По ОГК: не только Элвис, но и малышок, да и все остальные его пиарят. По Элвису: все мои попадосы связаны с его рекомедациями, крайний раз повелся на аферу с Мегафоном-в результате самый большой минус в моей биржевой карьере, поэтому сейчас на все его идеи для крепких парней -твердое нет. Сейчас анализирую его рекоменды и склоняюсь в версию загона лоха в своих интересах.

- А я купил энел на иис. Тоже не думаю, что он будет выше 2 рублей (выбирал между ним офз и газпромом).

Цена супер дорогая 1.442 рубля. Оставлю здесь, чтобы потом посмеятся над убытками. Продал весь Энел.

По текущим ценам див.доходность оцениваю в 9%.(за 2017г жду дивиденд 14коп, за 2018г жду не больше 13коп. (скажется начало стройки)). Потолок цены — 2 руб.

Есть и поинтереснее идеи.

Электромонтёр, ты умеешь удивлять. Почему выскочил? Ну не томи, шта за нев… бенные идеи?

not iron яй-цы,

Да всё те же.

МРСК-шки здорово просели (Волгу покупал сегодня), ЛенэнергоПр. Саратовский НПЗпрефы. Везде див.доходность будет выше, чем в Энел за 1.45р.

Электромонтёр, ты считаешь в Энеле пока игра сыграна и видим финал задерга? И, кстати мы с тобой дискутировали на тему Урала, ты его не любил, что скажешь сейчас?Продал весь Энел.

По текущим ценам див.доходность оцениваю в 9%.(за 2017г жду дивиденд 14коп, за 2018г жду не больше 13коп. (скажется начало стройки)). Потолок цены — 2 руб.

Есть и поинтереснее идеи.

Электромонтёр, ты умеешь удивлять. Почему выскочил? Ну не томи, шта за нев… бенные идеи?

- Энел Россия - акции компании предлагают самую высокую дивидендную доходность в секторе

Энел Россия опубликовала стратегический план на 2018-2020

Мы выделяем наиболее важные моменты ниже.

Рост прогнозов по финансовым показателям на 2017: чистая прибыль — 8,3млрд руб., EBITDA — 17,3 млрд руб., намного выше предыдущего плана и выше наших прогнозов в 7,4 млрд руб. и 16,2 млрд руб. соответственно.

Более высокий, чем ожидалось, прогноз по дивидендам на акцию: 0,141 руб./акция (дивидендная доходность 11% — самая высокая в российском секторе электроэнергетики), это выше, чем 0,13 руб./акция, которые мы закладывали в нашу модель на 2018 (компания платит дивиденды раз в год). Более высокий показатель дивидендов на акцию отражает рост прогноза по чистой прибыли.

Прогноз по EBITDA на 2018 и 2019 полностью совпадает с нашими оценками. Прогноз по чистой прибыли — выше.

Капзатраты в 2018-20 в размере 38млрд руб., включая новые ветровые мощности, полностью в рамках нашего прогноза.

Соотношение чистый долг/EBITDA, как ожидается, вырастет до 2,1x к 2020 с текущего значения 1,1x за счет роста капзатрат на ветровые проекты. Близко к показателю, который мы ожидаем согласно нашей модели.

Коэффициент выплат должен вырасти с 60% в 2017 до 65% с 2018 — в рамках предыдущего прогноза, представленного год назад.

Рефтинская ГРЭС по-прежнему фигурирует в финансовом прогнозе на 2018-2020, но компания не стала отрицать, что пытается продать этот актив и по-прежнему обсуждает потенциальную продажу с заинтересованными покупателями. Больше никаких комментариев предоставлено не было.

В целом умеренно ПОЗИТИВНО для акций Энел Россия, которые мы рекомендуем ДЕРЖАТЬ с целевой ценой 1,31 руб. Акции компании вчера бурно отреагировали ростом на 7%, однако все позитивные факторы в основном учтены в цене, в том числе и планы по расширению ветровых мощностей. Акции компании в настоящий момент предлагают самую высокую дивидендную доходность в секторе, а значит, выглядят привлекательными для тех, кто ищет дивидендные истории. Единственный катализатор, который еще не отыгран — возможная продажа угольной Рефтинской ГРЭС, но история с этой продажей длится уже несколько лет, даже не месяцев, поэтому результат еще только предстоит увидеть.

АТОН

Александр Е, классно, спасибо. Если не секрет, где все это раскопал? Спрашиваю, т.к. тоже пытался искать но не нашел. СПАРК?

Василий, у Теплопрогресса есть сайт с очень хорошей подробной бухотчетностью. Плюс поглядел отчеты Энела и арбитражную практику по Теплопрогрессу.Пока продавец (втб ?) весь не распродастся, могут назад на 1.3р свозить. Я думаю, это чисто спекулятивный задёрг.

Как выйдет инфа, что втб весь пакет скинул, быстро пойдём на 1.5р без вариантов.

Электромонтёр, дак вот. Я как раз таки перед днем инвестора копал эту бумагу. И вопрос не зря спросил. В итоге принял решение потихоньку входить. Вчера аврал по работе был, терминал не открывал. Потом открываю + 7. Вот думаю посидел блин… поанализировал.

Уйдет назад, возьму.

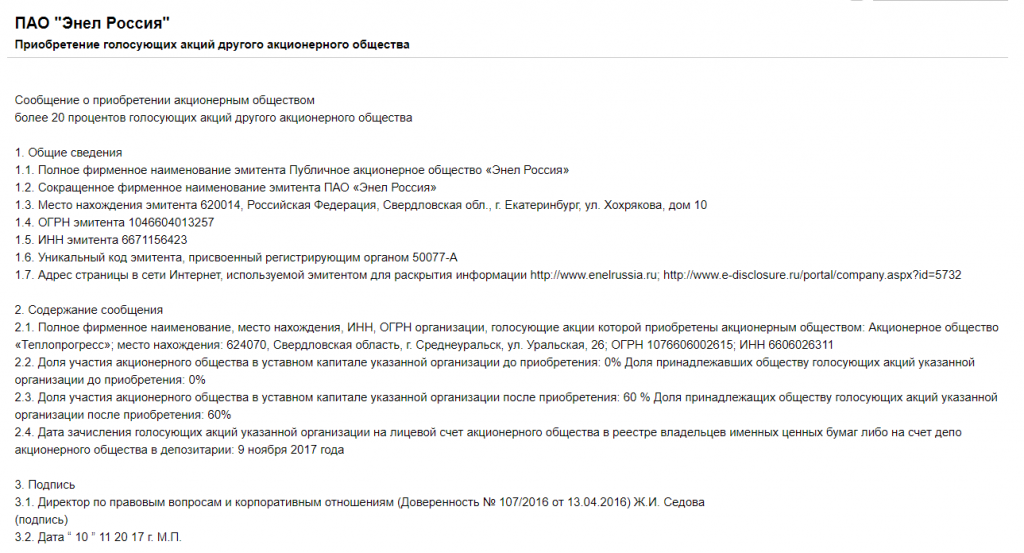

Она по мультипликаторам не дешева.Всем привет. Кто-нибудь знает, что за «Теплопрогресс» Энел себе прикупил?

Есть мысли зачем он им?

www.e-disclosure.ru/portal/event.aspx?EventId=8TtxSWHRvky6khzbC2QcwA-B-B

Василий, поразбирался в вопросе.

Теплопрогресс — поставщик тепловой энергии в Среднеуральске. Насколько понимаю, всё тепло получает от Энел. Продаёт местным УК, деньги с них собирает очень плохо, работает в убыток (11 млн убыток за 2016). Финансовое состояние на самом деле банкротное: накопленный убыток больше уставного капитала.

Скорее всего, Энел купило его с целью попытаться исправить ситуацию.

Раньше этой конторой Энел владело через дочку «ОГК-5 Финанс», теперь напрямую.

Александр Е, классно, спасибо. Если не секрет, где все это раскопал? Спрашиваю, т.к. тоже пытался искать но не нашел. СПАРК?

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: