Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийCегодня вышел отчет Энел за 2020 год по МСФО.

1. Выручка упала на 33%.

2. Операционные расходы снизились на 29%.

3. Чистая прибыль выросла на 305%.

Отчет вышел хороший, а особенно он хорош для сектора электрогенерации! Дело в том, что там рост чистой прибыли показала

пока только Русгидра, да и то за счет ввода в эксплуатацию новых электростанций (Зарамагской ГЭС-1, Верхнебалкарской МГЭС,

Усть-Джегутинской МГЭС). Для Мосэнерго, ИнтерРАО и Юнипро 2020 год был непростым, и эти компании показали снижение прибыли.

Зато Юнипро объявила рекордные дивиденды в 11% годовых, а вот Энел насчет дивидендов не спешит радовать акционеров.

Жадный менеджмент не хочет делиться прибылью, которая по итога 2020 года выросла более чем в 4 раза!

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 10,7 млрд |

| Выручка | 86,4 млрд |

| EBITDA | 24,1 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,2 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.3026₽ +4.71%

-

Энел Россия: даже не буду открывать финансовую отчётность

Энел Россия: даже не буду открывать финансовую отчётность

🧮 Энел Россия представила свои финансовые результаты по МСФО за 2020 год, и на этот раз у меня нет никакого энтузиазма копаться в отчётности и разбирать цифры в ней, вспоминая как нас всех дружно кинули с дивидендами. Поэтому на этот раз ограничусь выдержками из пресс-релиза и комментариями компании:

✔️ Результаты 2020 года ожидаемо ниже предыдущего года, что, в основном, обусловлено изменением портфеля активов компании.

✔️ На показатели компании оказала влияние слабая рыночная конъюнктура, из-за продолжающейся низкой экономической активности по причине пандемии коронавируса.

✔️ На протяжении 2020 года фокус внимания ПАО «Энел Россия» был сосредоточен на обеспечении непрерывности операционной деятельности и строительстве новых объектов в условиях пандемии коронавируса.

🦠 Ну а на чём ещё фокусироваться? Конечно же на COVID-19, не на акционерах же! Во всём виновата эта зараза!

📉 Рефтинская ГРЭС из портфеля активов компании выбыла, поэтому выручка Энел Россия сократилась по итогам прошлого года ровно на треть — до 44,0 млрд рублей, показатель EBITDA снизился ещё более ощутимо – на 41% до 15,3 млрд, чистая прибыль от обычных видов деятельности также растеряла около 40%, составив 4,5 млрд рублей.

Авто-репост. Читать в блоге >>>

Будет весело, если они на конф.звонке скажут: «ой, цена акции рухнула, по-этому мы все-таки выплатим дивы в этом году, и не будем их переносить на 24 год».

Гадаю на ромашке, надежда умирает последней) Я прикупил на днях потому, что ниже цена была только на ковидном дне мартовского обвала. На очень долгосрок. И я вижу перспективу у этой компании. Она интересная в любом случае. Если еще и дивы вернут, это будет праздник какойто )

Valery1983, откуда такая уверенность? Прибыль ЭНЕЛ Россия за 20 г МСФО выросла в 4 раза

Прибыль ЭНЕЛ Россия за 20 г МСФО выросла в 4 раза

Чистая прибыль «Энел Россия» по МСФО в 2020 году выросла в 4 раза по сравнению с 2019 годом и составила 3,625 миллиарда рублей.Выручка компании за год снизилась на 33%, до 44 миллиардов рублей.

EBITDA за отчетный период снизилась на 41% и составила 9,017 миллиарда рублей.

отчет

Авто-репост. Читать в блоге >>>

Кручу верчу, обмануть хочу

DitriX, Можно ссылку на данный факт?

Сергей Боголепов, ar2019.nornickel.ru/business-overview/operational-performance

и где дикий рост цены?

Анищенко Андрей, тут бы ниже не потонуть, а вы про рост какой-то дикийБудет весело, если они на конф.звонке скажут: «ой, цена акции рухнула, по-этому мы все-таки выплатим дивы в этом году, и не будем их переносить на 24 год».

Гадаю на ромашке, надежда умирает последней) Я прикупил на днях потому, что ниже цена была только на ковидном дне мартовского обвала. На очень долгосрок. И я вижу перспективу у этой компании. Она интересная в любом случае. Если еще и дивы вернут, это будет праздник какойто ) Будет весело, если они на конф.звонке скажут: «ой, цена акции рухнула, по-этому мы все-таки выплатим дивы в этом году, и не будем их переносить на 24 год».

Будет весело, если они на конф.звонке скажут: «ой, цена акции рухнула, по-этому мы все-таки выплатим дивы в этом году, и не будем их переносить на 24 год».

Актуальные на данный момент апсайды в акциях сбытовых компаний ПАО «РусГидро»:

Pinkin, и причем тут Энел?

По моему пока на собрании не скажут «мы передумали, вертаем дивики в зад» никто особо тут на отчеты смотреть не будет.

HeavyMetal,

Пока «никто» на отчёты

«Не будет (как будто) глядеть»,

Красноярск и Рязань

Способны выше «Энела» взлететь.

Pinkin, с таким успехом это можно любой фирме приписать. Почему именно с Энелом сравнивать не ясно. Благо я в эту кашу не залез. хотя соблазн был.Актуальные на данный момент апсайды в акциях сбытовых компаний ПАО «РусГидро»:

Pinkin, и причем тут Энел?

По моему пока на собрании не скажут «мы передумали, вертаем дивики в зад» никто особо тут на отчеты смотреть не будет.

Точно такая же ситуация была с Распадской. Выплатили маленькие дивиденды, началась истерика на форуме и широкая распродажа. А потом от мартовского дна бумага подорожала вдвое. Сейчас дивиденды лишь ПЕРЕНЕСЛИ, пока нет ни убытков, ни каких-либо других проблем. Невыплаченные дивиденды по сути висят на акциях и ждут новой даты выплаты. Да результаты за 20 г. хуже прогноза, но это было ожидаемо. Фактором риска остаются возможные штрафы и недополученная прибыль из-за потенциальной просрочки ввода ВИЭ. Как мне кажется, бумага для терпеливых, но терпение должно окупиться сторицей. К руководству компании изначально относился скептически, одно беспомощное поведение представителя на конференции чего стоило. Тем не менее сильно больших рисков не вижу, тем более, что ВИЭ не нужно топливо, а доходность проектов привязана к доходности ОФЗ.

Алексей aka Markitant, подскажите, а где посмотреть, что «доходность проектов привязана к доходности ОФЗ»?

jaropolk, цитата «Государство поддерживает инвестиции в зеленые технологии генерации электроэнергии через гарантированный возврат капзатрат на проекты через повышенные платежи ДМП. Согласно программе, окупаемость проектов рассчитана на 15 лет с базовой доходностью 12% годовых с корректировкой на доходность ОФЗ».

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/enel-rossiia-chto-ne-ponravilos-investoram-i-kogda-bumagi-stanut-interesnymi

Алексей aka Markitant, спасибо!

- Вот подробнее: «в случае роста доходности 10-15 летних госбумаг, выплаты по ДПМ будут пересматриваться в сторону повышения. В случае снижения доходности ОФЗ будет иметь место обратная процедура»

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/chto-takoe-programma-dpm-2-i-chem-ona-obernetsia-dlia-energetikov

Точно такая же ситуация была с Распадской. Выплатили маленькие дивиденды, началась истерика на форуме и широкая распродажа. А потом от мартовского дна бумага подорожала вдвое. Сейчас дивиденды лишь ПЕРЕНЕСЛИ, пока нет ни убытков, ни каких-либо других проблем. Невыплаченные дивиденды по сути висят на акциях и ждут новой даты выплаты. Да результаты за 20 г. хуже прогноза, но это было ожидаемо. Фактором риска остаются возможные штрафы и недополученная прибыль из-за потенциальной просрочки ввода ВИЭ. Как мне кажется, бумага для терпеливых, но терпение должно окупиться сторицей. К руководству компании изначально относился скептически, одно беспомощное поведение представителя на конференции чего стоило. Тем не менее сильно больших рисков не вижу, тем более, что ВИЭ не нужно топливо, а доходность проектов привязана к доходности ОФЗ.

Алексей aka Markitant, подскажите, а где посмотреть, что «доходность проектов привязана к доходности ОФЗ»?

jaropolk, цитата «Государство поддерживает инвестиции в зеленые технологии генерации электроэнергии через гарантированный возврат капзатрат на проекты через повышенные платежи ДМП. Согласно программе, окупаемость проектов рассчитана на 15 лет с базовой доходностью 12% годовых с корректировкой на доходность ОФЗ».

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/enel-rossiia-chto-ne-ponravilos-investoram-i-kogda-bumagi-stanut-interesnymi

Точно такая же ситуация была с Распадской. Выплатили маленькие дивиденды, началась истерика на форуме и широкая распродажа. А потом от мартовского дна бумага подорожала вдвое. Сейчас дивиденды лишь ПЕРЕНЕСЛИ, пока нет ни убытков, ни каких-либо других проблем. Невыплаченные дивиденды по сути висят на акциях и ждут новой даты выплаты. Да результаты за 20 г. хуже прогноза, но это было ожидаемо. Фактором риска остаются возможные штрафы и недополученная прибыль из-за потенциальной просрочки ввода ВИЭ. Как мне кажется, бумага для терпеливых, но терпение должно окупиться сторицей. К руководству компании изначально относился скептически, одно беспомощное поведение представителя на конференции чего стоило. Тем не менее сильно больших рисков не вижу, тем более, что ВИЭ не нужно топливо, а доходность проектов привязана к доходности ОФЗ.

Алексей aka Markitant, подскажите, а где посмотреть, что «доходность проектов привязана к доходности ОФЗ»?

MarketTwits

3 Mar, 13:52

🇷🇺#ENRU #водород #россия #аэ

«Зеленый» водород будет производиться на Кольской ВЭС «Энел Россия» в Мурманской области — Прайм

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

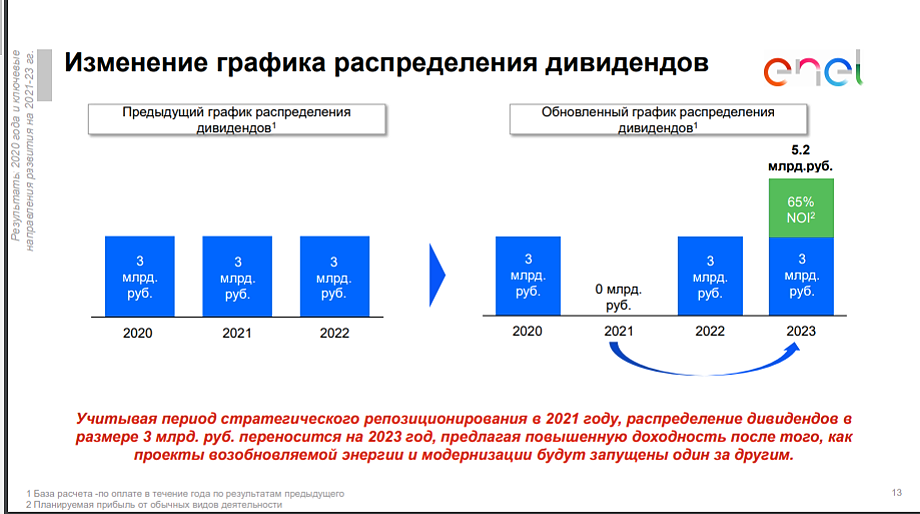

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: