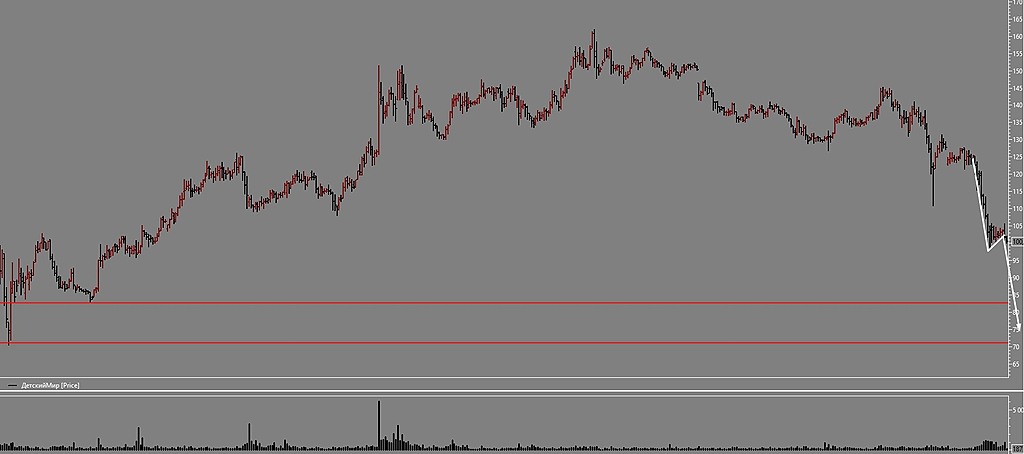

🔬 Аналитики ВТБ Капитал обоснавали справедливую цену по акциям Детского мира до 150 рублей

❌ Мозговой центр Сигналов РЦБ не согласен с оценкой ВТБ и считает ожидания и таргет завышенными.

Причины роста акций, по мнению аналитиков ВТБ: рост выручки на 12% в 2022 году, дивидендная доходность 16% в ближайшие 12 месяцев.

Таргет Сигналов РЦБ по акциям Детского мира — 90 рублей. Ожидаем дивидендную доходность менее 12.5% в ближайший год.

Детскому миру тяжело конкурировать с маркетплейсами. На рынке детских товаров и игрушек усилилась конкуренция. Как следует из отчетности «Детского мира», доля Wildberries на рынке за 2020 год увеличилась с 6% до 9%.

В середине января второй крупнейший ритейлер детских товаров Дочки-сыночки подал заявление о банкротстве, что подтверждает усиливающуюся конкуренцию в секторе.

⚒Добавлю от себя то, что с этой компанией все довольно не плохо и будет стоить выше 150 рублей. К стати говоря, есть мысли, что именно сейчас дно рисуем 👀

Инфа с канала t.me/investgrooop

Артем Рябой, Сигналы РЦБ это те же жулики, что и РДВ и Злой Финансист — засаживают хомячье на всяких ИСКЧ.

Эти же «аналитики» в 20 году ванговали крах ДМ, убытки и цену 70. По итогу те, кто их слушали, остались без штанов )

Грех постить этих мудозвонов…

Год будет тяжелым, это факт. Для всех.

Посещаемость ресторанов -50%.

Посещаемость ТЦ почти ноль — был в выходные в крупном московском — вообще никого.

В Москве исчезли пробки. При этом локдауна нет.

Выглядит очень стремно.

Банда Анонимов, опять будут расти доставочные онлайн-компании. Плохо для ДМ. Им нужно что-то придумывать, упрощать доставку.

Михаил, плохо для всех. Будут ли расти хз — вы когда болеете, вам хочется новые лыжи?)

@Расим Касимов тут не ковид изменил. Ковид 2 года, но такое впервые.

Люди именно массово болеют, а не тупо дома сидят.

Банда Анонимов, так поболеют и перестанут. В моем окружении привитые +- за неделю выздоравливают.

А вот работодатели уже отправляют на удаленку людей… многие целятся в 50%

Ilya, я не привит, болел 1 день и тот прокатал на велике. Вопрос не в этом.

Я могу оперировать только «маня-статистикой» в стиле собственного опыта (за что ругаю других), но другой нет.

В основном да, болеют неделю, но сейчас число заболевших сильно выше.

Если все переболеют и второй раз не зацепит (что не гарантировано), то дальше будет отскок, да.

А если все по второму разу, как с прошлым штаммом, то тут уже сушите весла.

Пока не знаю, но выглядит достаточно мрачно как по мне.

Многие с удаленки и не уходили, но, повторю, индикатор был — «загрузка» ТЦ и ресторанов, люди туда перлись из дома и там «работали». Сейчас все иначе.

И тут не вопрос онлайн/оффлайн — мой «личный» курьер ОЗОН тоже болел. И сменщик его болел.

Возила заказы девочка на личном мерседесе )

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций