Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

smart-lab.ru/q/CHMF/f/q/MSFO/net_income/

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 573,5 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 52,2 |

| P/S | 0,8 |

| P/BV | 1,1 |

| EV/EBITDA | 5,5 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Во! По Северстали дискуссия хорошая получается по отчету, не то что по роснефти сегодня.

Северсталь — достойная компания. Даже телеграм канал РДВ, который не расхваливал металлургов летом 2018 года и предлагал их шортить в 2019 году, признаёт, что Северсталь — это «хороший защитный актив» и она «наиболее хорошо подготовлена к спаду деловой активности». У неё высокая маржа EBITDA (38,1%) и низкая долговая нагрузка.

РДВ считает, что Северсталь оценена справедливо. Но, заслуживает премии.

Отчет вышел. Я думаю, что тут всё как обычно. Несколько дней до отчета её тарили. И она выросла на ожиданиях. Отчет ожидаемо хороший. Без каких-либо сюрпризов. После выхода отчета не произошло резкого скачка цены.

Это означает, что сегодня спекулянты пока не считают нужным тарить по этим ценам. А кто купил раньше, те потихоньку фиксят свои лонги.

Дивиденд 32,08 руб Это при текущей цене ДД 3,1%х4=12,38% годовых.

С учетом выплаченных в прошлом году дивидендов общая ДД за 12 месяцев конечно приличная (15,5!!!). Но, высокие дивиденды за 3-й и 4-й кв 2018 года рынок уже отыграл, когда цена акций пробила 1100 в сентябре-октябре.

Теперь есть смысл ждать, когда акцию зальют ниже 950 и покупать на просадках. И следить за конъюктурой на рынке стали и курсом доллара.

А долгосрочные инвесторы возможно будут просто держать акции и получать дивиденды, которые выше, чем ставки по депозитам и купоны по ОФЗ.

нахожусь на распутье, продавать или держать, отчет отличный, 4 кв так вообще прибавил относительно 3 кв по операционке +2%!

сама Северсталь дает прогноз:

ПРОГНОЗ

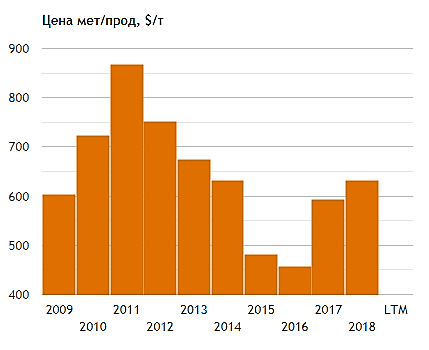

В 4 кв. 2018 мировой спрос на сталь сократился и на экспортном, и на внутреннем рынке из-за меньшей, чем

ожидалось, строительной деятельности, риска торговых войн и замедления темпов развития экономики Турции.

Активная экологическая политика Китая и введение выборочных ограничений на производство должны

обеспечить поддержание цен на стальную продукцию на высоком уровне в 2019 году. Мировой спрос на сталь,

как ожидается, будет находиться на достаточно высоких уровнях.

Несмотря на некоторые признаки ослабления внутреннего спроса, близость к экспортным маршрутам позволит

«Северстали» быстро адаптироваться к изменениям и получать дополнительный эффект от изменения цен как

на внутреннем, так и на внешнем рынках.

Совет Директоров Компании остается уверенным в том, что «Северсталь» сохранит устойчивое финансовое

положение по сравнению с компаниями-аналогами как на российском, так и на глобальном рынках.

лично для меня уже точно понятно, что менеджмент у севы очень сильный, работают они по полной и в принципе можно довериться их прогнозу.

Но опять же мамба на хаях и непонятно какой будет отчет за 1кв 2019 смогут ли они заплатить 100% FCF, хотя цена на сталь в январе особо то не падала, на катастрофе в Бразилии даже подросла. Если дивы за 1кв будут 27-32р то это будет просто замечательно.

Сегодня будет конфколл, надо смотреть, что скажут и принимать решение. Кто что думает?

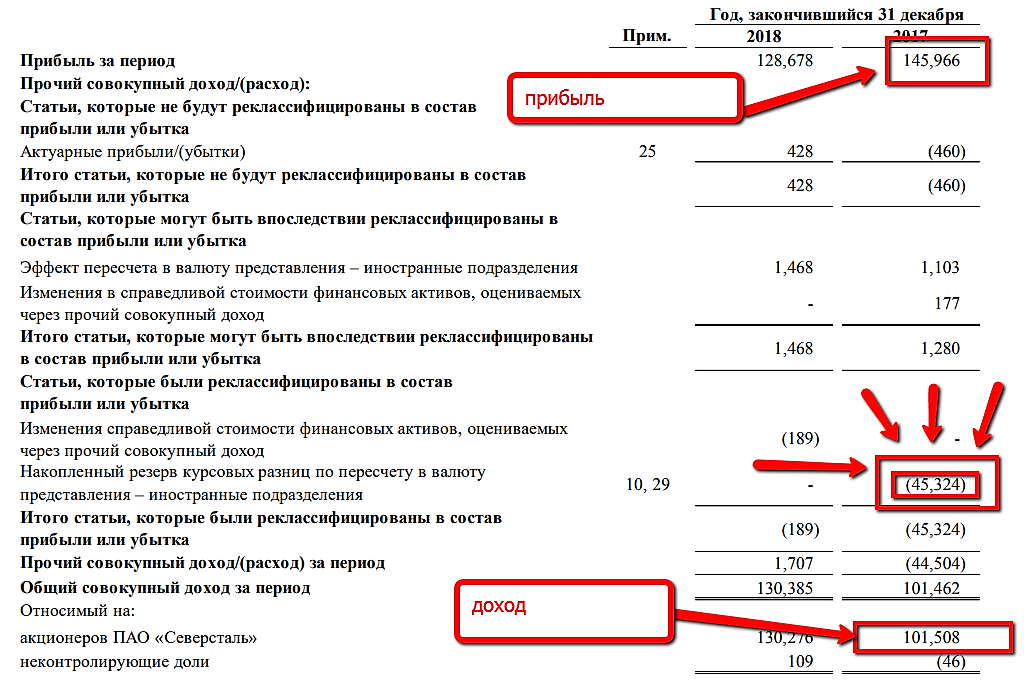

В целом финансовые результаты «Северстали» в 2018 году можно назвать умеренно положительными, с начала торговой сессии акции компании прибавляют 0,6%. Они торгуются вблизи целевых значений на уровне 1050 руб., потенциал роста — 1,5% на ближайшие шесть месяцев.Соснова Анастасия

Прибыль практически совпала с ожиданиями. Единственное, что обратило внимание в отчете это снижение наличных средств. В предыдущие годы на конец периода очтавалось порядка ярда бакинских, сейчас же 200 лямов. Все идет на дивиденды (выплаты по сравнению с прошлыми годами ×1,5). Может Мордашов хочет продать часть своего пакета и весь 2018 разгонял котировки… (он вроде и раньше так делал) разгонял-разгонял, а они не разгоняются и не разгоняются… в целом пока держу…

«Северсталь» и Tenaris, итальянский поставщик сварных и бесшовных труб, планируют создать совместное предприятие по выпуску сварных труб нефтяного сортамента (OCTG) в Сургуте (ХМАО). Соответствующее соглашение компании подписали во вторник.

Доля «Северстали» в проекте составит 51%, Tenaris — 49%.

Сумма инвестиций АО «Воркутауголь» (входит в ПАО «Северсталь») в 2019 году составит 6,2 млрд рублей. По сравнению с 2018 годом объем вложений вырос на 18%.

Большая часть средств – 2,7 млрд рублей – будет направлена на замену горно-шахтного и углеобогатительного оборудования, грузового и пассажирского автотранспорта.

На строительство капитальных горных выработок – 1,3 млрд рублей.

В завершение строительства вентиляционного ствола № 4 шахты «Заполярная», возведение вентиляционного ствола № 4 шахты «Комсомольская» и реконструкцию железнодорожных мостов компания инвестируют 1,6 млрд рублей.

Ключевым проектом развития производства с финансированием 378 млн рублей станет приобретение и установка на промплощадке вентствола № 4 шахты «Заполярная» модульной дегазационной станции. Она позволит поддерживать безопасную аэрогазовую обстановку в шахте, выводя на поверхность попутный газ из пластов-спутников.

ПРОГНОЗ

В 4 кв. 2018 мировой спрос на сталь сократился и на экспортном, и на внутреннем рынке из-за меньшей, чем

ожидалось, строительной деятельности, риска торговых войн и замедления темпов развития экономики Турции.

Активная экологическая политика Китая и введение выборочных ограничений на производство должны

обеспечить поддержание цен на стальную продукцию на высоком уровне в 2019 году. Мировой спрос на сталь,

как ожидается, будет находиться на достаточно высоких уровнях.

Несмотря на некоторые признаки ослабления внутреннего спроса, близость к экспортным маршрутам позволит

«Северстали» быстро адаптироваться к изменениям и получать дополнительный эффект от изменения цен как

на внутреннем, так и на внешнем рынках.

Совет Директоров Компании остается уверенным в том, что «Северсталь» сохранит устойчивое финансовое

положение по сравнению с компаниями-аналогами как на российском, так и на глобальном рынках.

Заявленный CAPEX на 2019 год ожидаемо выше среднегодового уровня в 2012-2018 годах (около $800 млн ежегодно). При этом на период интенсивной стадии инвестпрограммы «Северсталь» будет использовать для расчета дивидендов «нормализованный свободный денежный поток», т. е. инвестиции, превышающие уровень прошлых лет в $800 млн будут исключены из расчета дивидендной базы, что не должно существенно сказаться на размере дивидендов компании и ее привлекательности для инвесторов.Промсвязьбанк

Дивдоходность «металлурга» остается рекордной, поэтому уровень 1100 может быть достигнут в ближайшее время. Провайдер MSCI сообщил, что после снятия санкций компании Rusal и En+ могут быть включены в индексы, что стало локальным поводом для покупок. Рекомендуем дождаться результатов 2018 года, чтобы оценить влияние санкций на бизнес и сроки восстановления операционной деятельности, после чего принимать решение о покупке.Кравчук Вадим

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.