| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 611,5 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 55,7 |

| P/S | 0,9 |

| P/BV | 1,2 |

| EV/EBITDA | 5,8 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Александр Ефимов, у Северстали сейчас КАПЭКС космический и самая большая домна на кап.ремонт разобрана. По ценам на металл не в курсе — не о...

Сергей 35, больше визгу, чтоб до 1500 упала Севка!

Закупиться надо!Как Вы думаете, может ли Северсталь стоить 1800 руб при дивиденде за 2024 год в размере 120 руб, из которых 38 руб за первый квартал уже выплачены?

Александр Ефимов, у Северстали сейчас КАПЭКС космический и самая большая домна на кап.ремонт разобрана. По ценам на металл не в курсе — не отслеживаю. Так что фиг ево знает что там по свободному денежному потоку будет и исходя из этого Дивиденды вроде не должны быть рекордно высокими за 2К2024 и 3К2024. А по размеру Дивидендов и цена Акций будет.

Александр Ефимов, я не работник Биржи, брок.комп — не знаю. Легко и просто опустили с 2тыс.

Чел — избушечник, дивы им не нужны.

Конечно, пр...

AndreyСт, дивиденд в размере 120 руб при цене акции 1800 руб — это 6,7% дивдоходности.

Это намного ниже ставок по альтернативным инвестициям. Поэтому и получается, что цена 1800 руб — высока, конечно, при условии, что дивиденды будут, действительно, в районе 120 руб.

В вопросе оценки будущих дивидендов я опираюсь на суждения уважаемых аналитиков из invest_privet (было на этой ветке 04.06.24), razb0rka (от 27.04.2024) и Солида (14.06.24).AndreyСт, а мне кажется, что Zorro прав, так как следующие дивиденды будут низкими для текущей цены Северстали.

Совсем недавно на этой ветк...

Александр Ефимов, я не работник Биржи, брок.комп — не знаю. Легко и просто опустили с 2тыс.

Чел — избушечник, дивы им не нужны.

Конечно, при реальной инфле — однозначно убыток при любой цене.

Собственно, выбора нет.Zorro, Что это за дурость? Нормальные дивы, и, вроде, опять ежеквартальные.

Пока нет таких; ФосАгро — не очень, мб пока.

AndreyСт, а мне кажется, что Zorro прав, так как следующие дивиденды будут низкими для текущей цены Северстали.

Совсем недавно на этой ветке invest_privet публиковал оценки будущих дивидендов на основе новой инвестпрограммы компании.

Как Вы думаете, может ли Северсталь стоить 1800 руб при дивиденде за 2024 год в размере 120 руб, из которых 38 руб за первый квартал уже выплачены?Завтра крутое пике… Потом долго не восстановится.Лучше сдать сегодня забрать что заработали.)))

Zorro, вряд ли настолько крутое, как мне надо...

Но если что еще прикупить по 1000 я не прочь…

На закрытие див.гэпа Северстали может потребоваться чуть больше стандартных 25-46 рабочих дней - Альфа-Инвестиции

На закрытие див.гэпа Северстали может потребоваться чуть больше стандартных 25-46 рабочих дней - Альфа-ИнвестицииВ понедельник, 17 июня, акции Северстали последний день будут торговаться с дивидендами:

С 2017 по 2020 год Северсталь закрывала дивидендный гэп по финальным годовым выплатам за 25–46 дней. По итогам 2021 — 2022 годов компания сделала перерыв в выплате годовых дивидендов, распределив только промежуточные: сначала из-за геополитических событий в начале 2022 года, а потом из-за потери европейского рынка после ввода санкций. Сейчас Северсталь находит новые рынки сбыта, а также удовлетворяет возросший спрос внутри страны.

Замедлить срок закрытия дивидендного гэпа могут высокие доходности на рынке облигаций, которые отвлекают на себя внимание инвесторов. Время выкупа просадки во многом будет зависеть и от перспектив будущих выплат.Будущие дивиденды

Сильная финансовая позиция и высокая рентабельность бизнеса закладывают хорошие перспективы для будущих выплат. Сильная финансовая позиция даёт компании запас прочности при высоких ставках. Хотя в конце I квартала 2024 года общий долг Северстали составлял 164,85 млрд руб., денежные средства на счетах значительно превышали его (238,62 млрд руб.). Что даёт отрицательный показатель долговой нагрузки: чистый долг / EBITDA -0,87x.

Авто-репост. Читать в блоге >>> Новые налоговые изменения не должны подвергнуть сомнению дивполитику Северстали - гендиректор компании Александр Шевелев — ИФ

Новые налоговые изменения не должны подвергнуть сомнению дивполитику Северстали - гендиректор компании Александр Шевелев — ИФ

Внесенные в правительство Минфином РФ предложения по изменению налогового законодательства не должны отразиться на дивидендной политике «Северстали», считает гендиректор компании Александр Шевелев.

«Мы не считаем, что это как-то поставит под вопрос нашу дивидендную политику. Наша дивполитика прозрачная, она нравится инвесторам, и мы никак не планируем ее менять», — сказал он в интервью «Интерфаксу».

t.me/ifax_go

Авто-репост. Читать в блоге >>>- В мае 2024 г. отечественные металлурги сократили выпуск стали до 6,2 млн тонн, что на 2% меньше г/г - Ведомости

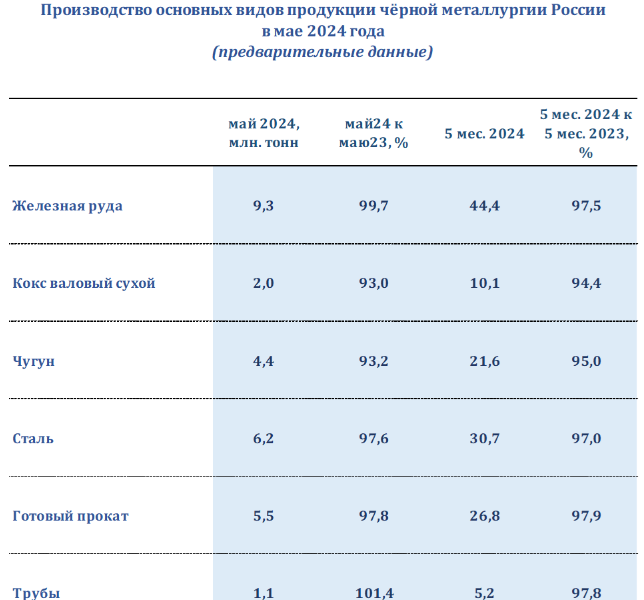

В мае 2024 года отечественные металлурги сократили выпуск стали до 6,2 млн тонн, что на 2% меньше, чем в том же месяце прошлого года. Данные информационно-аналитической компании «Корпорация Чермет» указывают на постепенное выравнивание производства после значительного падения в апреле, однако уровень остается ниже прошлогоднего.

Производство чугуна снизилось на 7% до 4,4 млн тонн, а готового проката – на 2% до 5,5 млн тонн. Сокращение также затронуло основное сырье для отрасли: производство кокса сократилось на 7% до 2 млн тонн, железной руды – на 0,3% до 9,3 млн тонн. Однако выпуск труб показал небольшой рост на 1% до 1,1 млн тонн.

Всего за первые пять месяцев текущего года производство основной продукции черной металлургии в России сократилось: выпуск чугуна уменьшился на 5% до 21,6 млн тонн, а стали – на 3% до 30,7 млн тонн.

Эксперты отмечают, что на объемы выплавки стали негативное влияние оказывают плановые ремонты на металлургических предприятиях. Особенно значимым стал ремонт доменной печи № 5 на «Северянке», который затронул треть всей выплавки чугуна на Череповецком меткомбинате и продлится около 4,5 месяцев.

Авто-репост. Читать в блоге >>>  Купил северстали

Купил северстали

Пока всё гадают чё там по ставке, купил себе отличную компанию.

Покупаю акции каждый месяц!

Кстати при всём говне в июне, портфель +1,5% держит!

Авто-репост. Читать в блоге >>> "Северсталь" Проведение заседания совета директоров и его повестка дня

"Северсталь" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: дата принятия членом совета директоров эмитента решения о проведении заседания совета директоров эмитента: 10....

Авто-репост. Читать в блоге >>>

30-летний пенсионер, Твои оплачиваемые пассажи никто не читает.

Можно кратко и ясно:

Сабж падает, дивы и типа перспективы — никому не нужн...

AndreyСт, 😂- Мощности заводов "Северсталь Стальные решения" загружены на 80%, сдерживающий фактор - дефицит кадров — директор компании Дмитрий Манаков в интервью Интерфаксу

«Северсталь Стальные решения» работает на 80% от установленных производственных мощностей, сообщил «Интерфаксу» директор ГК «Северсталь Стальные решения» Дмитрий Манаков.

«Единственным сдерживающим фактором является комплектация заводов сотрудниками для увеличения производства», — сказал Манаков.

Производственные площадки не испытывают дефицита сырья.

«Мы ожидаем умеренный рост во всех основных металлопотребляющих сегментах в ближайшие пять лет. В некоторых из них прогнозируем увеличение спроса с повышенными темпами более 5% в год. В том числе речь о сегментах портовой инфраструктуры, строительства дорожно-транспортной сети, нефтегазопереработки, логистической инфраструктуры, промышленного строительства», — добавил он.

В 2024 году компания планирует реализовать 70 тыс. тонн металлоконструкций, в 2025 году — 110-120 тыс. тонн.

www.interfax.ru/business/

Авто-репост. Читать в блоге >>>

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.