Финаме

Финаме БКС Мир Инвестиций

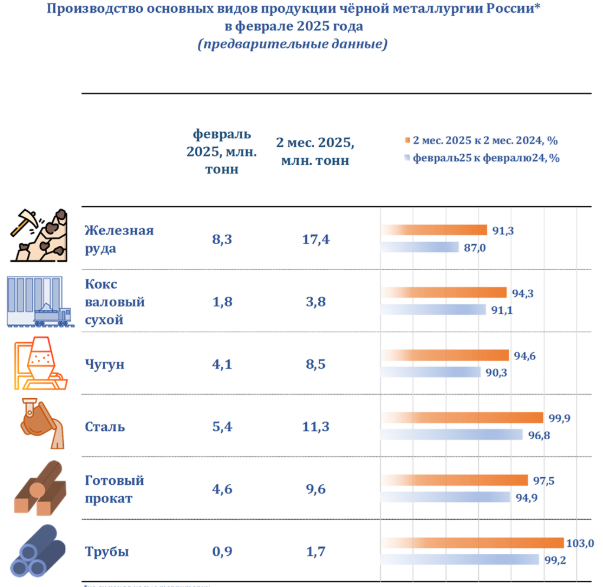

БКС Мир ИнвестицийВторая половина 2024 г. была довольно тяжелой для сектора черной металлургии

Я собрал данные по рентабельности показателя EBITDA по крупнейшим российским металлургам с 2004 г. Видно, что сектор довольно цикличен – были периоды хорошей маржинальности и высоких прибылей. Были периоды и спада в отрасли. До 2022 г. были хорошие доходы и хорошие дивиденды. В 2024 г. у всех снижение

У ММК в прошлом году выручка практически не изменилась, а вот EBITDA и чистая прибыль серьезно просели. В 1-м и, возможно, 2-м кварталах текущего года эта тенденция продолжится. На сектор (точнее потребителей) сильно давит высокая ставка ЦБ и стоимость кредитов

Авто-репост. Читать в блоге >>>