Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 812,9 млрд |

| Выручка | 712,9 млрд |

| EBITDA | 137,6 млрд |

| Прибыль | 32,0 млрд |

| Дивиденд ао | – |

| P/E | 25,4 |

| P/S | 1,1 |

| P/BV | 1,6 |

| EV/EBITDA | 6,1 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

970.4₽ -1.28%

-

Трамп объявит о дополнительной 25% пошлине на весь импорт стали и алюминия в США

Трамп объявит о дополнительной 25% пошлине на весь импорт стали и алюминия в США

- Трамп объявит о новых тарифах на сталь и алюминий в понедельник

- Импортеры будут платить 25% сверх существующих тарифов на сталь и алюминий

- Судьба предыдущих тарифных льгот на металлы для Мексики и Канады неясна

- Трамп заявил, что взаимные тарифы США будут соответствовать тарифам других стран

Трамп, выступая перед журналистами на борту Air Force One по пути на Суперкубок НФЛ в Новом Орлеане, сказал, что объявит о новых тарифах на металлы в понедельник.

Он также сказал, что объявит о взаимных тарифах во вторник или среду, которые вступят в силу почти немедленно, применяя их ко всем странам и сопоставляя тарифные ставки, взимаемые каждой страной. «И очень просто, если они взимают плату с нас, мы взимаем плату с них», — сказал Трамп о плане взаимных тарифов.

Авто-репост. Читать в блоге >>> 🔥 Укрепление рубля, новый рекорд в золоте, разочарования от Позитива с ЮГК и другие новости фондового рынка.

🔥 Укрепление рубля, новый рекорд в золоте, разочарования от Позитива с ЮГК и другие новости фондового рынка.📉 На прошлой неделе курс доллара #USDRUB впервые с осени 2024 года опустился ниже уровня 97 руб. Реальных причин такого укрепления рубля не прослеживается, вероятно, что кто-то крупный решил избавиться от долларов. Поэтому, укрепление хоть и существенное, но не думаю, что оно продлится долго. На таком падении имеет смысл присмотреться к валютным активам, на мой взгляд, от золота до замещающих облигаций.

🥇 Золото #GLDRUB, кстати, в долларах обновило исторический рекорд, достигнув отметки $2860 за унцию. Интересно наблюдать, как некоторые инвест. дома, которые в прошлом году ожидали среднюю цену на желтый металл в $2500 уже второй раз пересматривают свой прогноз. По золото прогноз всегда один — покупать, если горизонт инвестирования у вас больше 2-3 лет. Пока такая стратегия не давала осечки, особенно, если мы говорим про рублевый эквивалент.

📈 Индекс Мосбиржи #IRUS продолжает подпирать уровень 3000 пунктов. Есть вероятность, что уже на этой неделе мы пробьем данную отметку, если ЦБ 14 февраля проведет заседание без сюрпризов для рынка. В случае сохранения ключевой ставки на уровне 21%, это будет позитивный сигнал для рынка. Косвенные признаки пока намекают на сохранение ключа — индекс RUSFAR находится ниже 21%, банки начали снижать ставки по вкладам, цена длинных ОФЗ стабилизировалась.

Авто-репост. Читать в блоге >>>- Россия — Продажи транспорта Январь 2025г:

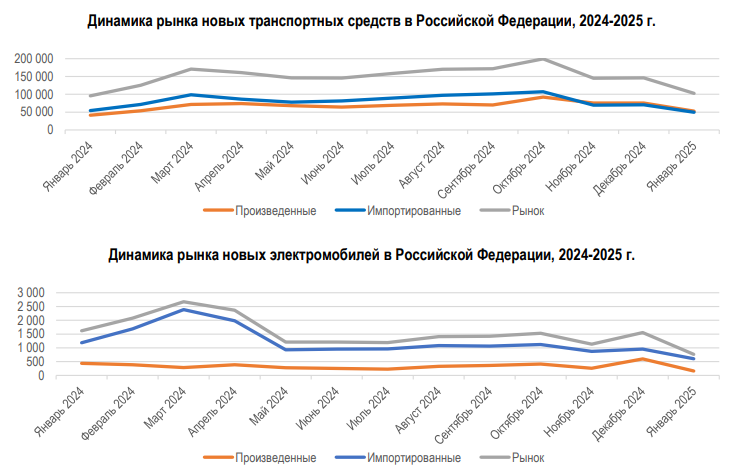

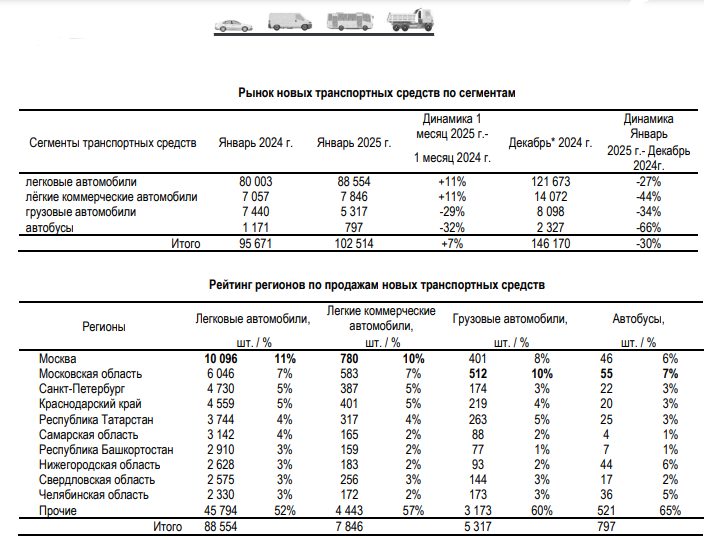

Легковые 88,554 шт. (+11% г/г, -27% м/м);

Легкие коммерческие 7,846 шт. (+11% г/г, -44% м/м);

Грузовые 5,317 шт. (-29% г/г, -34% м/м);

Автобусы 797 т. (-32% г/г, -66% м/м);

Электромобили 764 шт. (-53% г/г).

Рынок новых электромобилей составил 764 шт. (-53% относительно аналогичного периода 2024г: 1,617 шт.), доля изготовленных в Российской Федерации составила 21%.

baobab, а Российские компании это касается? Разве мы в США поставляем такое?

Ой, вэй!, Однозначно… Мировые экспортеры начнут толкаться на не американских рынках локтями, конкуренция обостриться, цены на металл будут снижаться… Все это приведёт к падению экспортной выручки у российских производителей…

Трамп анонсировал введение пошлин в 25% на сталь и алюминий из всех стран.

www.rbc.ru/politics/10/02/2025/67a923279a79478cf14cbf6d

baobab, а Российские компании это касается? Разве мы в США поставляем такое?

Трамп анонсировал введение пошлин в 25% на сталь и алюминий из всех стран.

www.rbc.ru/politics/10/02/2025/67a923279a79478cf14cbf6d

baobab, как это повлияет?

- Трамп анонсировал введение пошлин в 25% на сталь и алюминий из всех стран.

www.rbc.ru/politics/10/02/2025/67a923279a79478cf14cbf6d  Дивидендов не будет! Результаты Северсталь (CHMF) за 2024

Дивидендов не будет! Результаты Северсталь (CHMF) за 2024Северсталь традиционно одной из первых обнародовала отчет по МСФО за 2024 год. Ровно год назад я делал на Смартлабе подробный разбор отчетности «Севки» за 2023 год — тогда результаты были отличные. Давайте посмотрим, что изменилось.

💼Я держу в своем портфеле акции Северстали наряду с другими металлургами. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам краткую выжимку — коротко и по делу.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

за 2024")

🔩О компании

🏭Северсталь — одна из самых эффективных вертикально интегрированных горно-металлургических компаний в мире. На долю группы приходится около 18% объема выпуска стали в РФ.

Северсталь обеспечивает саму себя на 97% железной рудой, 79% электроэнергией, 75% ломом. Это позволяет поддерживать крайне низкую себестоимость производства.

👷Дополнительные преимущества — большая доля продукции с высокой добавленной стоимостью и удачное расположение производств с точки зрения логистики. Главный актив компании — Череповецкий металлургический комбинат, с производственной мощностью 11,5 млн тонн стали в год.

Авто-репост. Читать в блоге >>>

Евгений, сомневаюсь. Инфляция снижается, такого резкого повышения ставки вряд ли увидим сейчас. Может, 22 или оставят как есть.

Константин, не будут повышать, запретил *утин

Сергей, 23%.

Евгений, сомневаюсь. Инфляция снижается, такого резкого повышения ставки вряд ли увидим сейчас. Может, 22 или оставят как есть.

Северсталь (CHMF). Отчет 2024. Дивиденды. Стратегия 2028.

Северсталь (CHMF). Отчет 2024. Дивиденды. Стратегия 2028.. Отчет 2024. Дивиденды. Стратегия 2028.")

Приветствую на канале, посвященном инвестициям! 03.02.25 вышел отчёт за 2024 год компании Северсталь (CHMF). Этот обзор посвящён разбору компании и этого отчёта.

Для данной статьи доступна видео версия: YouTube и RUTUBE.

Больше информации и свои сделки публикую в Телеграм.

О компании.

«Северсталь» — одна из самых эффективных горно-металлургических компаний в мире. На долю группы приходится около 18% объема выпуска стали в стране.

Северсталь — вертикально интегрированная компания, что способствует высокой самообеспеченности в ресурсах: 97% в железорудном сырье, 79% в электроэнергии, 75% в ломе. Это позволяет иметь самую низкую себестоимость производства в России и одну из самых низких в мире. Правда, в 2022 году компания продала крупнейшее угольное предприятие «Воркутауголь», благодаря которому была высокая самообеспеченность углём. Но Северсталь остаётся его ключевым потребителем, заключив долгосрочный контракт.

Авто-репост. Читать в блоге >>>🔖 Самая лучшая зона для покупки Северстали.Неоднократно повторяю, что приоритетный сценарий развития практически всего российского рынка — ...

Дмитрий Абраменко, Ну верно нужно подождать сигнала в геополитике и цб и покупать а сейчас +- туда сюда просто для спекулянтов Металлурги РФ: финансовые результаты и ближайшие перспективы

Металлурги РФ: финансовые результаты и ближайшие перспективыПоследнюю неделю акции металлургов снижаются. Компании начали публиковать слабые отчеты, а «Северсталь» и вовсе отменила итоговые дивиденды за 4 кв. 2024 г. В этой статье кратко поговорим о том, как обстоят дела у металлургов и каких результатов мы ждем от еще не отчитавшихся компаний, а также дадим наш взгляд на отрасль.

«Северсталь»

По итогам 2024 г. производство стали снизилось на 8% г/г, до 10,4 млн т. Продажи металлопродукции показали незначительный рост на 1%, до 10,85 млн т.

Несмотря на рост выручки до 830 млрд руб. (+14% г/г), EBITDA компании снизилась на 9%, до 238 млрд руб. из-за увеличившихся операционных расходов. На фоне отрицательного FCF (-2,2 млрд руб. за 4 кв. 2024 г. против 14,4 млрд руб. за 4 кв. 2023 г.), а также высокой неопределенности на рынке cовет директоров рекомендовал не выплачивать дивиденды за 4 кв. 2024 г., что соответствует дивидендной политике компании.

Компания подтвердила свой план увеличения капитальных затрат в 2025 г. до 169 млрд руб. (против 118 млрд руб. по итогам 2024 г.). Это в совокупности с негативной конъюнктурой рынка и ростом себестоимости будут оказывать давление на FCF и дивидендные выплаты компании в текущем году.

Авто-репост. Читать в блоге >>> Что общего между Амазон и Северсталь?

Что общего между Амазон и Северсталь?

Что общего между Амазон и Северсталь?

Ответ простой — рекордные капитальные затраты.

Рис. 1

Как видно из рисунка 1, в 2020 году $AMZN#amazon значительно увеличил свои капитальные вложения. Это привело к тому, что чистый денежный поток компании снизился. В результате, если 5 июля 2021 года цена акции достигала максимума в $186, то 19 декабря 2021 года она упала до $87. Однако в 2024 году, когда высокие капитальные затраты способствовали увеличению рентабельности чистой прибыли с 5% (в 2019 году) до 11%, цена акций выросла до $242, что составляет 78% прироста с декабря 2022 года.

На сегодняшний день $CHMF #северсталь также реализует рекордную инвестиционную программу.

Авто-репост. Читать в блоге >>> 🔖 Самая лучшая зона для покупки Северстали.

🔖 Самая лучшая зона для покупки Северстали.Неоднократно повторяю, что приоритетный сценарий развития практически всего российского рынка — это конечная диагональ. Не исключение и Северсталь, которая могла завершить свою коррекцию и начать формирование разворота.

Сам отскок традиционно завершился в зоне накопления и для того, чтобы считаться разворотом он должен превратиться в пробой уровня 1377.2.

Однако, в скором времени мы можем получить и более ранний сигнал на разворот — это формирование консолидации под диапазоном 12777.4-1377.2 в форме тройки.

В этом случае мы сможем получить самую лучшую зону для покупки бумаги в свой среднесрочный портфель. Ждем сигнал.

В добавок скажу, что и другие металлургические компании обладают схожей моделью разворота. Это значит подтверждение разворота в одной бумаге позволят ориентироваться на рост и в остальных.

Южный Капитал |Telegram | Youtube |Instagram

Авто-репост. Читать в блоге >>>Меня за то, что я написал в субботу о том, что дивиденд отменят, об отрицательном фсф и падении рентабельности назвали пиз-лм и даже не изви...

Олег, Не далеки были от истины, вы писали что укатывать бумагу будут после отчета ниже 900, и где? Похоже Северсталь себя лучше остальных чувствует

за 2024")

. Отчет 2024. Дивиденды. Стратегия 2028.")

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: