Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗа месяц акции северсталь упали на 10.24%.

РАВ123321, а с апреля на 14%

Марвин_Инвестор, а с октября выросла на 60%

Владимир Нефоров, а я не набирал в октябре ) Но рад за вас что профит пока остается )

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 603,4 млрд |

| Выручка | 917,0 млрд |

| EBITDA | 327,5 млрд |

| Прибыль | 241,3 млрд |

| Дивиденд ао | 229,81 |

| P/E | 6,6 |

| P/S | 1,7 |

| P/BV | 2,5 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 12,0% |

| Северсталь Календарь Акционеров | |

| 13/05 Закрытие реестра для ГОСА Северстали | |

| 27/05 Заседание суда с ФАС по делу о завышении цен на горячекатаный прокат | |

| 07/06 Годовое собрание акционеров, утвержд. дивов | |

| 07/06 ГОСА по дивидендам за 1 квартал 2024 года в размере 38,3 руб/акция | |

| 17/06 CHMF: последний день с дивидендом 191,51 руб | |

| 17/06 CHMF: последний день с дивидендом 38,3 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 191,51 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 38,3 руб | |

| Прошедшие события Добавить событие | |

За месяц акции северсталь упали на 10.24%.

РАВ123321, а с апреля на 14%

Марвин_Инвестор, а с октября выросла на 60%

За месяц акции северсталь упали на 10.24%.

РАВ123321, а с апреля на 14%

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

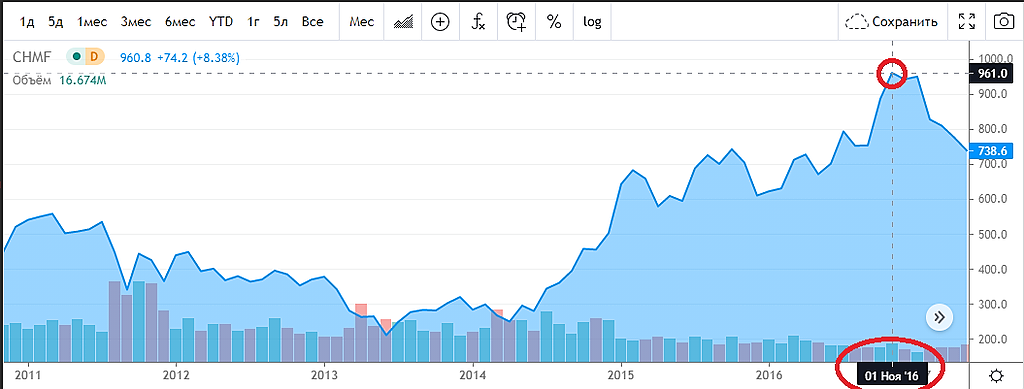

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор,

В моём случае (средняя = 900 р.) фактическая просадка от майских максимумов = 4% и вот почему:

Максимум был 1880 р.

Продав акцию на пике получил бы: 1880 — 127 (НДФЛ) — 1 (комиссия брокера и биржи), в итоге = 1752 р.

Удерживая акцию: 1603 (цена сегодня) + 72.24 (дивиденды — НДФЛ) = 1675.24 р.

Разница между первым сценарием и вторым = 77 р. или 4% от майских максимумов.

В. К., по текущему раскладу — согласен. Но мы ниже говорили о тренде влияния государства на доходность компании. Это говорит о том, что государство может продолжить стричь металлургов дальше, что скажется на котировках и дивидендах и эти 4% могут показаться счастьем )

Марвин_Инвестор, замечаете только издержки

Северстали исключительно повезло находиться в России и она скорее получает выгоду от взаимодействия с государством, чем наоборот :

1. Государство (особенно наше) — вечный источник различных оборонных и инфраструктурных инициатив: трубы, мосты, корабли, космодромы, программа реновации. На все эти затеи нужно очень много стали.

2. Валюта развивающихся стран неизбежно подвержена девальвации на длинном промежутке времени. Северсталь как экспортёр от этой ситуации в плюсе. Там где рубль обесценивается на 20%, Северсталь растёт на 40%.

3. Относительно недорогая и качественная рабочая сила.

Появилась идея провести zoom-мастер класс по прогнозированию дивидендов за текущий квартал для Северстали в воскресенье 27-го июня.

Так как я еще его не делал и мог бы все разобрать совместно с вами с нуля и без предварительной подготовки на основе предоставленных данных www.severstal.com/files/61044/Q1_2021-Financial_and_operational_data-Severstal_Final.xlsx от самой Северстали за предыдущие периоды и данных из открытых источников с ценами портов FOB черное море.

Аналогично, как я делал прогноз фин. показателей за 2-ой квартал 2021 по ММК

ЗАПИСЬ НА РЕГИСТРАЦИЮ(куда прислать zoom-ссылку)

* число участников ограничено не более 15 человек, но будет запись

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор,

В моём случае (средняя = 900 р.) фактическая просадка от майских максимумов = 4% и вот почему:

Максимум был 1880 р.

Продав акцию на пике получил бы: 1880 — 127 (НДФЛ) — 1 (комиссия брокера и биржи), в итоге = 1752 р.

Удерживая акцию: 1603 (цена сегодня) + 72.24 (дивиденды — НДФЛ) = 1675.24 р.

Разница между первым сценарием и вторым = 77 р. или 4% от майских максимумов.

В. К., по текущему раскладу — согласен. Но мы ниже говорили о тренде влияния государства на доходность компании. Это говорит о том, что государство может продолжить стричь металлургов дальше, что скажется на котировках и дивидендах и эти 4% могут показаться счастьем )

А летит потому, что физиков много и часть из них сильно дернанная, при любом движении добавляют разгона.

Константин Лебедев, а на чем ралли? Цена на металлы то не растет, да и государство отжимают доху у металлургов. Куда раллировать? )))

Марвин_Инвестор, Смотрите внимательно график.

1. Мировые цены на ЖРС (фьючерс FEF!) ушли значительно, вверх это максимальная премия для вертикально интегрированных(собственные рудники с ЖРС) сталеваров

2. Мировые цены на г/к прокат(фьючерс HRF!), так же торгуются с начала мая с апсайдом к цене акции Северстали под давление ФАС

3. С выходом фин. отчета примерно 13.07.2021 через 3 недели, прогнозируемы феноменальные финансовые результаты станут фактом, это увидят миллионы инвесторов и захотят поспешить купить, тут и надо им продать.

Константин Лебедев, это все хорошо.Но я говорю о долгосроке по отрасли в целом:

• Капзатраты могут вырасти на треть, до $11,8 млрд в 2021 г. В 2022 г. возможно рекордное значение в соотношении с выручкой.

• Рост выручки также ожидается высоким, но наравне с капзатратами. Это ограничивает риски для дивидендов

• Регуляторные риски дополнительных налогов или инвестиций — низкие. Налог на прибыль металлургов и так увеличится на 150% в этом году.

Марвин_Инвестор, Это все капля в море, когда цена на продукцию выросла на 80% от средних значений, а цена на сырье на 130%, и каждые 10% роста дают кратный рост EBITDA при самой низкой в секторе себестоимости кешкост сляба $185 за тонну при средних ценах FOB черное моря за второй квартал $990. По мультипликаторам цена акции 2400 руб на момент выхода фин. отчета.

Константин Лебедев, ОК

Основная сейчас проблема это СЕНТИМЕНТ!

Путяра с Белоусовщиной все эти over-проценты отожмет на нужды государства. Не забывайте, что Мордашев под козырек взял инвестиции в отрасль (тут еще вопрос в какую отрасль или кому они будут инвестировать!). Цена с апрельских хаев просела на -14% по CHMF и около -8% по NLMK.

Зная психологию розничного инвестора, на фоне давления государства, разбегутся они как черти от ладана от этих акций. И красивые графики с ростом цен на металл можно повесить себе на стенку. А акции будут в боковике и еще ХЗ, что там с ДИВИКАМИ, так никто и толком не сказал какие они теперь будут и будут ли вообще хотябы за 2021 год )

Вот это все — основные факторы паники. Вижу только как вариант переход в зарубежные металлургические конторы или альтернативы.

Марвин_Инвестор, Я почему то уверен, что за 3 месяца до думских выборов никто не будет делать резких движений и так шуму много в прессе навели, когда можно было по тихому договориться, каждый сталевар имеет офшорную прогладку в ввиде трейдера на бирже LME, через которую можно легко вывести любую сумму от сверхдохода по тихому сильно не тревожа миноритарных инвесторов :)

Константин Лебедев, были ли ранее уже опубликованы прогнозы по дивикам за 2021?

За месяц акции северсталь упали на 10.24%.

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор,

В моём случае (средняя = 900 р.) фактическая просадка от майских максимумов = 4% и вот почему:

Максимум был 1880 р.

Продав акцию на пике получил бы: 1880 — 127 (НДФЛ) — 1 (комиссия брокера и биржи), в итоге = 1752 р.

Удерживая акцию: 1603 (цена сегодня) + 72.24 (дивиденды — НДФЛ) = 1675.24 р.

Разница между первым сценарием и вторым = 77 р. или 4% от майских максимумов.

В. К., по текущему раскладу — согласен. Но мы ниже говорили о тренде влияния государства на доходность компании. Это говорит о том, что государство может продолжить стричь металлургов дальше, что скажется на котировках и дивидендах и эти 4% могут показаться счастьем )

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор,

В моём случае (средняя = 900 р.) фактическая просадка от майских максимумов = 4% и вот почему:

Максимум был 1880 р.

Продав акцию на пике получил бы: 1880 — 127 (НДФЛ) — 1 (комиссия брокера и биржи), в итоге = 1752 р.

Удерживая акцию: 1603 (цена сегодня) + 72.24 (дивиденды — НДФЛ) = 1675.24 р.

Разница между первым сценарием и вторым = 77 р. или 4% от майских максимумов.

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

any_to_real, когда мы это увидим? Какие есть контр-аргументы, что Мордашев лавочку не прикроет? Вот возьмет и все в капекс — херакнет и че? )

Марвин_Инвестор, да никаких, поэтому придумана диверсификация для выживания на долгосроке.

any_to_real, ну это да. А тут мы про Северсталь ) Поэтому ниже я и писал о том, что бы рассмотреть бумаги иностранных-металлургических компаний )

Марвин_Инвестор, там рисков не меньше — от того, что тебе просто скажут «а ты кто такой, мы никаких русских не знаем», до чудовищно набитого деньгами рынка — то что тут огромная просадка вызывающая панику, там просто вола

Я изучал как их бумаги падают на плохой конъюнктуре — там же без волос останешься, при этом дивов ни фига, сектор циклический и когда он опять рухнет отвесно одному главному куклу известно. Да и своих Белоусовых там тоже хватает. Так что ну их нафиг, я лучше за Россию-матушку патриотично выступать буду в металлургах

any_to_real, ну в чем тебе Арселор не угодил? Дивы +1% в УЕ + Апсайд 10% в УЕ или Ternium S.A. Дивы 6,15% в УЕ, Апсайт +15% либо Корейцы которые южные) дивы 2,83% апсайт 20%? ))) <Бумаги только доступны для квалов>

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор,

В моём случае (средняя = 900 р.) фактическая просадка от майских максимумов = 4% и вот почему:

Максимум был 1880 р.

Продав акцию на пике получил бы: 1880 — 127 (НДФЛ) — 1 (комиссия брокера и биржи), в итоге = 1752 р.

Удерживая акцию: 1603 (цена сегодня) + 72.24 (дивиденды — НДФЛ) = 1675.24 р.

Разница между первым сценарием и вторым = 77 р. или 4% от майских максимумов.

В. К., а почему ко второму варианту вы не учитываете налог? Не зафиксил-не было)

А чё как вас Брок гопит, 7%это охеренно дерзкая сумма?

IPbuilder,

Возможно по второму сценарию удастся избежать НДФЛ через ЛДВ (Льгота Долгосрочного Владения)

1 р. = 1/1880 = 0.05% (комиссия брокера + биржи) — Вроде в пределах разумного.

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор,

В моём случае (средняя = 900 р.) фактическая просадка от майских максимумов = 4% и вот почему:

Максимум был 1880 р.

Продав акцию на пике получил бы: 1880 — 127 (НДФЛ) — 1 (комиссия брокера и биржи), в итоге = 1752 р.

Удерживая акцию: 1603 (цена сегодня) + 72.24 (дивиденды — НДФЛ) = 1675.24 р.

Разница между первым сценарием и вторым = 77 р. или 4% от майских максимумов.

В. К., а почему ко второму варианту вы не учитываете налог? Не зафиксил-не было)

А чё как вас Брок гопит, 7%это охеренно дерзкая сумма?

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор,

В моём случае (средняя = 900 р.) фактическая просадка от майских максимумов = 4% и вот почему:

Максимум был 1880 р.

Продав акцию на пике получил бы: 1880 — 127 (НДФЛ) — 1 (комиссия брокера и биржи), в итоге = 1752 р.

Удерживая акцию: 1603 (цена сегодня) + 72.24 (дивиденды — НДФЛ) = 1675.24 р.

Разница между первым сценарием и вторым = 77 р. или 4% от майских максимумов.

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

any_to_real, когда мы это увидим? Какие есть контр-аргументы, что Мордашев лавочку не прикроет? Вот возьмет и все в капекс — херакнет и че? )

Марвин_Инвестор, да никаких, поэтому придумана диверсификация для выживания на долгосроке.

any_to_real, ну это да. А тут мы про Северсталь ) Поэтому ниже я и писал о том, что бы рассмотреть бумаги иностранных-металлургических компаний )

Марвин_Инвестор, там рисков не меньше — от того, что тебе просто скажут «а ты кто такой, мы никаких русских не знаем», до чудовищно набитого деньгами рынка — то что тут огромная просадка вызывающая панику, там просто вола

Я изучал как их бумаги падают на плохой конъюнктуре — там же без волос останешься, при этом дивов ни фига, сектор циклический и когда он опять рухнет отвесно одному главному куклу известно. Да и своих Белоусовых там тоже хватает. Так что ну их нафиг, я лучше за Россию-матушку патриотично выступать буду в металлургах

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

any_to_real, когда мы это увидим? Какие есть контр-аргументы, что Мордашев лавочку не прикроет? Вот возьмет и все в капекс — херакнет и че? )

Марвин_Инвестор, да никаких, поэтому придумана диверсификация для выживания на долгосроке.

any_to_real, ну это да. А тут мы про Северсталь ) Поэтому ниже я и писал о том, что бы рассмотреть бумаги иностранных-металлургических компаний )

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

any_to_real, когда мы это увидим? Какие есть контр-аргументы, что Мордашев лавочку не прикроет? Вот возьмет и все в капекс — херакнет и че? )

Марвин_Инвестор, да никаких, поэтому придумана диверсификация для выживания на долгосроке.

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

any_to_real, когда мы это увидим? Какие есть контр-аргументы, что Мордашев лавочку не прикроет? Вот возьмет и все в капекс — херакнет и че? )

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.