Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКонсолидированная отчетности по МСФО за 1 полугодие 21:

Один из самых недооцененных банков представил сильную отчетность, показатели даже опережают планы менеджмента.

Прибыль за 1 п/г – 7,2 млрд.р., а это 1/5 часть всей капитализации банка! А во 2-м полугодии исторически ожидается увеличение прибыли.

Комиссионные доходы+24,7%

Процентные доходы +24,5%

Див.доходность 8,6%

Выкуп по 75 руб/ак, которую объявил банк, является поддержкой для акций снизу. А путь наверх открыт до уровня 100-120 и выше.

При всех своих темпах роста и красивых, насколько это возможно, финансовых показателях, банк оценивается по капиталу в 2 раза дешевле ВТБ, хотя является в 2 раза эффективней. Низкая оценка связана с трудностями 16-17 годов с поколением кредитного портфеля у банка, однако новое поколение более качественное с низкой просрочкой по платежам даже в текущей экономической ситуации. Поэтому банк со второй половины 2020 года находится на пути к своей курсовой переоценке.

Драйвер роста — При повышении ключевой ставки центральным банком у кредитных организаций в долгосрочной перспективе повышается маржинальность процентных доходов, что позволяет им зарабатывать больше. Более того, видим, что инфляция в России не собирается останавливаться, а в целом инфляция является отражением роста денежной массы, которая проходит через банковскую систему

| Число акций ао | 462 млн |

| Число акций ап | 20 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 157,1 млрд |

| Опер.доход | – |

| Прибыль | 36,9 млрд |

| Дивиденд ао | 42,45 |

| Дивиденд ап | 0,44 |

| P/E | 4,3 |

| P/B | 0,9 |

| ЧПМ | – |

| Див.доход ао | 12,6% |

| Див.доход ап | 0,8% |

| Банк Санкт-Петербург Календарь Акционеров | |

| 06/05 BSPBP: закрытие реестра по дивидендам 0,22 руб | |

| 06/05 BSPB: закрытие реестра по дивидендам 23,37 руб | |

| Прошедшие события Добавить событие | |

Банк Санкт-Петербург акции

ао: 337.84₽ -0.95%ап: 53.95₽ -4%

-

zzznth, а они гасят обычно казначейки?

Тимофей Мартынов, а не важно, т.к. на казначейку дивы не начисляются.

Тем не менее, выкупленные казначейские акции погасят на ГОСА в мае 2023 года. Банк Санкт-Петербург прогнозирует 15%-е увеличение кредитного портфеля, стоимость риска 150 бп в 21 г - презентация

Банк Санкт-Петербург прогнозирует 15%-е увеличение кредитного портфеля, стоимость риска 150 бп в 21 г - презентация

www.bspb.ru/investors/results/2021/1H2021_Webcast.pdf

Авто-репост. Читать в блоге >>>- Конференц колл БСПБ. Короткий конспект

Прослушал конференц-звонок БСП. Звонок был на английском.

В принципе за полчасика пересказали цифры из презентации.

На колле голосом задали вопросы Andrew Keeley из Sber CIB и Михаил Ганелин.

👉планируют наращивать кредитование физиков за счет увеличения охвата среди собственной клиентской базы с 22% до 35%

👉ROE данное в гайденсе на уровне 15% (его кстати повысили) считают устойчивым (это максимальный показатель с 2013 года)

https://smart-lab.ru/q/BSPB/f/y/MSFO/roe/

👉основные регионы — СПб и Москва, остальных будут доставать через удаленные каналы

👉Почему не повысят дивиденды до 50%?

👉Достаточность капитала 9,8% нельзя называть избыточной, прибыль идет в капитал, поэтому платят в соответствии с дивидендной политикой 20% от прибыли. Дальше будет решать наблюдательный совет исходя из размера капитала.

👉Расходы на персонал снизились из-за неравномерной процедуры выплаты бонусов

Сам задал вопрос: почему снизили размер байбэка с 1,5 ярдов до 1 ярда. Ответ аналогичный ответу по дивидендам:

👉Когда принимали решение о первом байбэке был один размер достаточности, потом он снизился, пришлось уменьшить объем.

p.s. Размер достаточности может снижаться даже в случае если сам капитал растет.

Почему?

Потому что кредиты, выдаваемые банком могут расти быстрее, чем зарезервированный капитал.

Конф. колл прошел быстро, вопросов было немного, не думал что так быстро будет, в следующий раз подготовлю еще вопросов.

Авто-репост. Читать в блоге >>>  «Банк Санкт-Петербург» пересмотрел прогноз по целевым показателям. Прогноз по рентабельности капитала (ROAE) на 2021 год повышен до 15% с +12% в предыдущем прогнозе, следует из презентации кредитной организации.

«Банк Санкт-Петербург» пересмотрел прогноз по целевым показателям. Прогноз по рентабельности капитала (ROAE) на 2021 год повышен до 15% с +12% в предыдущем прогнозе, следует из презентации кредитной организации.

Кредитный портфель, как ожидается, увеличится на 15% с 12% ранее.

Стоимость риска (Cost of Risk) запланирована на уровне 150 б.п., что на 50 п. ниже прошлого прогноза.

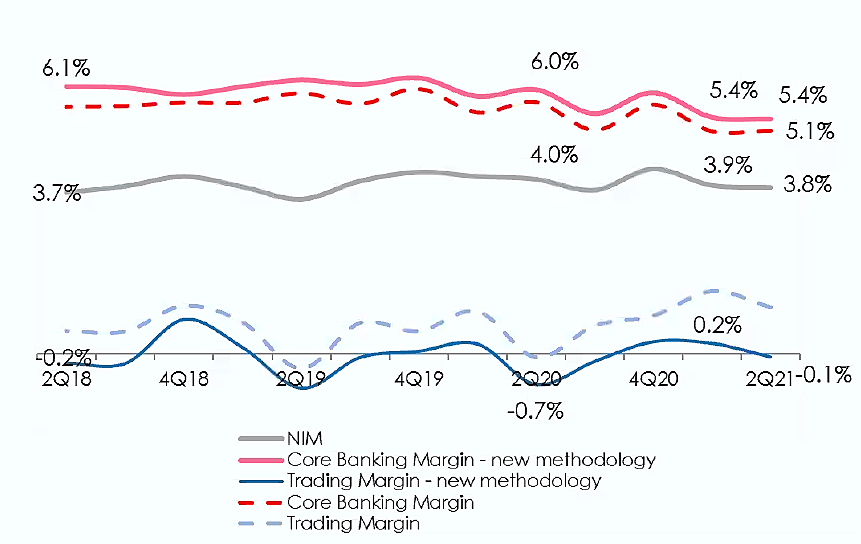

Маржа от банковской деятельности превысит 5%.

Чистый комиссионный доход вырастет на 20%, ранее ожидался рост на 15%.

Расходы остались на уровне 10%.

Соотношение расходов к доходам (C/I) составит около 40%.

www.finam.ru/analysis/newsitem/bank-sankt-peterburg-povysil-prognoz-po-roae-na-2021-god-do-15-20210825-163254/- Банк Санкт-Петербург. Разбор отчета

Банк сегодня представил МСФО отчет за 1пг 2021 год. Основные моменты:

▫️Чистая прибыль 7,3 млрд рублей (+102% г/г)

▫️Рентабельность капитала составила 16,1% (8,9% в 1пг 2020, 10,8% в 1кв 2021);

▫️Чистый комиссионный доход 4,2 млрд рублей, (+25,4% г/г)

▫️Кредитный портфель вырос на 10,5% г/г, включая +11,5% в розничном портфеле и +10,3% в корпоративном.В целом, результаты превышают те метрики, которые Банк установил в своей Стратегии 2021-2023 (хотя там показаны только конечные значения на 2023 год; мы же отслеживаем их через модель среднегодового прироста).

При этом есть интересный момент:

За 2кв 2021 из 6 млрд доналоговой прибыли почти 1,57 млрд (~26%) составили доходы от операций с валютами и финансовыми инструментами, то есть их доля осталась примерно той же, что и в 1кв 2021.

С одной стороны, торговая деятельность, на наш взгляд, не должна является основной для Банка, а значит оказывать существенное влияние на его финансовые результаты. Мы полагаемся исключительно на банковские компетенции его сотрудников + торговая деятельность может приводить к повышенной волатильности финансовых результатов, а, следовательно, есть вероятность нарисовать убыток.

Авто-репост. Читать в блоге >>>

В принципе, Тимофей уже вроде всё расписал...

Могу лишь о дивах добавить: за 1П банк заработал прибыль в размере 15.27р на обычную акцию. Если акции от обратного выкупа погасят, то прибыль еще возрасте (там вроде 3%, но тем не менее).

О сезонности уже часто писалось. Желающие могут открыть эксельку (правда только для РСБУ) и посмотреть на динамику многими кварталами ранее. Опять же, напомню что сегмент спекуляций является самым волатильным. В этом полугодии 2.4 ярда, годом ранее 1.6. В минус он уходил только 3 квартала из 17 smart-lab.ru/blog/690274.php (уже из 18 получается)

Итого: в худшем варианте, прибыль за 2П будет чуть меньше чем за 1е (например спекуляции в ноль будут). В лучшем — к текущему результату добавится «новогодняя» добавка от комиссионных доходов. Годовую прибыль на акцию можно оценить в диапазоне 28 — 34 рубля

Что при выплате дивидендов по уставу (20% от ЧП МСФО) даст итоговый дивиденд 5.6-6.8р. Див доха (при цене 72) — 7.8 — 9.4 %

zzznth, а они гасят обычно казначейки?

Тимофей Мартынов, обязаны ж

вон на стр. 41 видно что чуток гасили акции.кто на созвоне будет. что на счет динамики просрочки. коментарии менеджемента.

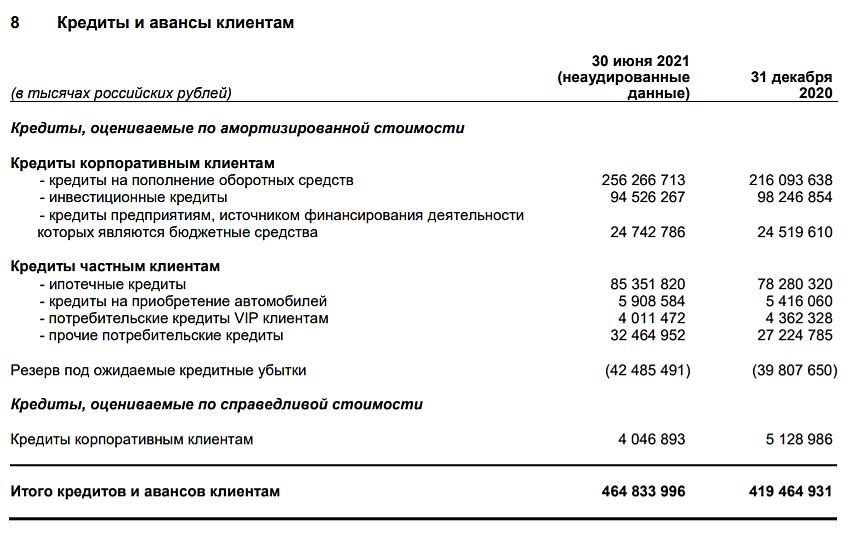

Просроченная задолженность в кредитном портфеле 28 698 128 22 047 072 +6 651 056 +30,17%

www.banki.ru/banks/ratings/?BANK_ID=68665&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0&date1=2021-07-01&date2=2021-01-01

Efan, опа, а по МСФО только 4,4 млрд резервов создали за полгода.

и доля просрочки по отчету упала с 10,4% до 10,1%

Кто понимает почему такая разница?Почему капитал по методике ЦБ = 89,8 млрд

а Капитал из отчета 93,9 млрд...

Все таки надо понять почему нормативный капитал не вырос

Тимофей Мартынов, я в этом чате уже где-то отвечал с месяц назад.

Вот закончится 2021 год, банк выпустит годовую аудированную отчётность, тогда на величину прибыли 2021-ого года и увеличится нормативный капитал, резко и сразу на много миллиардов.

Евгений Канев, опа… то есть в капитал по базелю и нормативам можно записывать только аудированную годовую прибыль?

Этот то отчет полугодовой вроде как тоже аудированный

Тимофей Мартынов, а у нас ЦБ разве стал отчетностью МСФО пользоваться? =)

У них свои стандарты. Ближе к РСБУ. Вот и причина расхождений.

И отвечая на вопрос. В базовый капитал — только аудированную прибыль.

Value, хм. так рсбу прибыль же еще выше в этом году. Получается, только к концу года всё в капитал перетечет?

zzznth, в базовый — да. В дополнительном уже учитывается.

Value, интересно, не знал этих нюансовКогда 75 будет? кто нибудь гадает?)

Михаил Titov, мне интереснее когда 120 будет

Тимофей Мартынов, а мне когда P/E (LTM) = 24

Efan, такой P/E возможен только если у БСП появится перспектива невероятного роста.

Такое возможно только если в банке произойдет какая-то революцияВ принципе, Тимофей уже вроде всё расписал...

Могу лишь о дивах добавить: за 1П банк заработал прибыль в размере 15.27р на обычную акцию. Если акции от обратного выкупа погасят, то прибыль еще возрасте (там вроде 3%, но тем не менее).

О сезонности уже часто писалось. Желающие могут открыть эксельку (правда только для РСБУ) и посмотреть на динамику многими кварталами ранее. Опять же, напомню что сегмент спекуляций является самым волатильным. В этом полугодии 2.4 ярда, годом ранее 1.6. В минус он уходил только 3 квартала из 17 smart-lab.ru/blog/690274.php (уже из 18 получается)

Итого: в худшем варианте, прибыль за 2П будет чуть меньше чем за 1е (например спекуляции в ноль будут). В лучшем — к текущему результату добавится «новогодняя» добавка от комиссионных доходов. Годовую прибыль на акцию можно оценить в диапазоне 28 — 34 рубля

Что при выплате дивидендов по уставу (20% от ЧП МСФО) даст итоговый дивиденд 5.6-6.8р. Див доха (при цене 72) — 7.8 — 9.4 %

zzznth, а они гасят обычно казначейки?- В принципе, Тимофей уже вроде всё расписал...

Могу лишь о дивах добавить: за 1П банк заработал прибыль в размере 15.27р на обычную акцию. Если акции от обратного выкупа погасят, то прибыль еще возрасте (там вроде 3%, но тем не менее).

О сезонности уже часто писалось. Желающие могут открыть эксельку (правда только для РСБУ) и посмотреть на динамику многими кварталами ранее. Опять же, напомню что сегмент спекуляций является самым волатильным. В этом полугодии 2.4 ярда, годом ранее 1.6. В минус он уходил только 3 квартала из 17 smart-lab.ru/blog/690274.php (уже из 18 получается)

Итого: в худшем варианте, прибыль за 2П будет чуть меньше чем за 1е (например спекуляции в ноль будут). В лучшем — к текущему результату добавится «новогодняя» добавка от комиссионных доходов. Годовую прибыль на акцию можно оценить в диапазоне 28 — 34 рубля

Что при выплате дивидендов по уставу (20% от ЧП МСФО) даст итоговый дивиденд 5.6-6.8р. Див доха (при цене 72) — 7.8 — 9.4 %

а в чем тогда смысл демонстрировать соотношение резервов, созданных за один год, к кредитам, которые были выданы, как вы выразились, за все существование банка?

zdarova, это прям фундаментальный вопрос — что надо видеть в отчётности компаний?

Есть форма о финансовом положении банка — она говорит о том, к чему пришёл банк за всё время развития, от создания до текущего момента. Тут все цифры имеют размерность денег ($).

А есть форма о доходе за период (от квартала до года). А тут все цифры имеют размерность денег за период времени (d$/dt).

Оба знания — и о финансовом положении и о прибыли за год — очень важны и без них никуда.

Вы когда куда-то едете, вам же не только положение знать положение, но и скорость с которой вы движитесь.

Вот все сведения из формы о доходе за год — это и есть показатели скорости для развития банка.

Евгений Канев, хм, все равно очень странно соотносить такие показатели — постараюсь продемонстрировать пример: в резервах, созданных в течение года, банк, как я понимаю, как бы показывает, что происходит с его кредитным портфелем с точки зрения риска, то бишь показывает тот размер кредита, который может быть не выплачен (это и есть резерв). Резерв, созданный в течение года, содержит в себе следующее — ту часть кредитов, выданных в течение года, которые банк может не получить обратно + это корректируется на ожидания по кредитам за все предыдущие годы (все-таки риск по предыдущим кредитам тоже меняется, а учесть это можно только в текущих резервах).

Когда мы соотносим суммарные резервы к суммарным кредитам мы видим, сколько кредитов Банк может не дождаться.

А что же тогда может показать соотношение резервов, созданных за год, к суммарным кредитам? Если в части резервов нам нужна «скорость», с которой банк движется, то ее можно будет определить исходя из динамики показателя суммарные резервы/кредитный портфель.

Я, возможно, не могу допереть до самых простых и очевидных вещей, но если удастся все-таки с Вами разобраться в CoR, то будет круто😅 Сегодня вышли финансовые результаты Банка Санкт-Петербург (BSPB) за 1 полугодие 2021 по МСФО.

Сегодня вышли финансовые результаты Банка Санкт-Петербург (BSPB) за 1 полугодие 2021 по МСФО.

По сравнению с 1 полугодием 2020 года:

1. Чистый процентный доход вырос на 6.5% и составил 13.1 млрд руб.

2. Чистые комиссионный доходы выросли на 25.4% и составили 4.2 млрд руб.

3. Чистая прибыль выросла на 102% и достигла 7.3 млрд руб.

Отличный отчет вышел сегодня у BSPB! Банк показал рекордную прибыль и досрочно выполнил стратегическую цель по росту

рентабельности капитала до 15%. Помимо всего прочего, котировки компании будет поддерживать buyback 14 млн акций

по цене 75 рублей за штуку. Заявки на участие в buyback принимаются с 6 сентября по 5 октября 2021 г.а в чем тогда смысл демонстрировать соотношение резервов, созданных за один год, к кредитам, которые были выданы, как вы выразились, за все существование банка?

zdarova, это прям фундаментальный вопрос — что надо видеть в отчётности компаний?

Есть форма о финансовом положении банка — она говорит о том, к чему пришёл банк за всё время развития, от создания до текущего момента. Тут все цифры имеют размерность денег ($).

А есть форма о доходе за период (от квартала до года). А тут все цифры имеют размерность денег за период времени (d$/dt).

Оба знания — и о финансовом положении и о прибыли за год — очень важны и без них никуда.

Вы когда куда-то едете, вам же не только положение знать положение, но и скорость с которой вы движитесь.

Вот все сведения из формы о доходе за год — это и есть показатели скорости развития банка.Странно, почему у меня Cost of risk (это же резервы / гросс кредиты, не?) выходит порядка 9% (что в 1 пг 2021, что и за 2020), хотя на дне инвестора заявлен CoR = 2%

zdarova, вообще не смущает, что сравниваете CoR за год и резервы, созданные за всё время существования банка?

Евгений Канев, интересно, а в чем тогда смысл демонстрировать соотношение резервов, созданных за один год, к кредитам, которые были выданы, как вы выразились, за все существование банка? Ведь если нам интересно, какой риск у портфеля, то логичнее смотреть на суммарный резерв и соотносить его с портфелем, как мне кажется. Помогите подразобраться, если есть возможностьСтранно, почему у меня Cost of risk (это же резервы / гросс кредиты, не?) выходит порядка 9% (что в 1 пг 2021, что и за 2020), хотя на дне инвестора заявлен CoR = 2%

zdarova, вообще не смущает, что сравниваете CoR за год и резервы, созданные за всё время существования банка?

Размерность CoR — это %/dt (проценты в год), а если поделить резервы на кредиты, то получится $/$=% (просто проценты).

В универе, когда студенты тупили с размерностями, наш препод задавал вопрос:«помидор краснее или у трактора дверца наружу открывается?»- кто на созвоне будет. что на счет динамики просрочки. коментарии менеджемента.

Просроченная задолженность в кредитном портфеле 28 698 128 22 047 072 +6 651 056 +30,17%

www.banki.ru/banks/ratings/?BANK_ID=68665&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0&date1=2021-07-01&date2=2021-01-01

Почему капитал по методике ЦБ = 89,8 млрд

а Капитал из отчета 93,9 млрд...

Все таки надо понять почему нормативный капитал не вырос

Тимофей Мартынов, я в этом чате уже где-то отвечал с месяц назад.

Вот закончится 2021 год, банк выпустит годовую аудированную отчётность, тогда на величину прибыли 2021-ого года и увеличится нормативный капитал, резко и сразу на много миллиардов.

Евгений Канев, опа… то есть в капитал по базелю и нормативам можно записывать только аудированную годовую прибыль?

Этот то отчет полугодовой вроде как тоже аудированный

Тимофей Мартынов, а у нас ЦБ разве стал отчетностью МСФО пользоваться? =)

У них свои стандарты. Ближе к РСБУ. Вот и причина расхождений.

И отвечая на вопрос. В базовый капитал — только аудированную прибыль.

Value, хм. так рсбу прибыль же еще выше в этом году. Получается, только к концу года всё в капитал перетечет?

zzznth, в базовый — да. В дополнительном уже учитывается.Почему капитал по методике ЦБ = 89,8 млрд

а Капитал из отчета 93,9 млрд...

Все таки надо понять почему нормативный капитал не вырос

Тимофей Мартынов, я в этом чате уже где-то отвечал с месяц назад.

Вот закончится 2021 год, банк выпустит годовую аудированную отчётность, тогда на величину прибыли 2021-ого года и увеличится нормативный капитал, резко и сразу на много миллиардов.

Евгений Канев, опа… то есть в капитал по базелю и нормативам можно записывать только аудированную годовую прибыль?

Этот то отчет полугодовой вроде как тоже аудированный

Тимофей Мартынов, а у нас ЦБ разве стал отчетностью МСФО пользоваться? =)

У них свои стандарты. Ближе к РСБУ. Вот и причина расхождений.

И отвечая на вопрос. В базовый капитал — только аудированную прибыль.

Value, хм. так рсбу прибыль же еще выше в этом году. Получается, только к концу года всё в капитал перетечет?

Банк Санкт-Петербург - факторы роста и падения акций

- Основной драйвер - надежда на увеличение размера дивидендной выплаты. Если, например, менеджмент решит повысить пэйаут с 20% до 50%, то акции могут вырасти кратно (21.11.2021)

- Банк постоянно выкупает свои акции, сокращая free float. (21.11.2021)

- В 2022 году первый банк, который выплатил промежуточные дивиденды, показав, что не у всех банков в секторе есть проблемы. (29.06.2023)

- Банк существенно нарастил чистую процентную маржу в 2022 и 2023 году (15.10.2023)

- Один из самый дешевый банков по мультипликаторам. И это уже не первый год (15.10.2023)

- Банк оперирует только в Северо-Западном регионе (25.02.2018)

- Доля просроченной задолженности плохо покрыта резервами, <100%. (29.06.2023)

- Рекордная прибыль за 2022 год и 1-ый квартал во многом связана с прочими статьями доходов, а не основной банковской деятельностью. (29.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Банк Санкт-Петербург - описание компании

Банк «Санкт-Петербург» занимает 18 место по объему активов и 18 место по объему депозитов населения среди российских банков, является одним из крупнейших региональных банков. Основная часть бизнеса сосредоточена в Петербурге

Председатель совета директоров Александр Савельев и менеджмент банка контролируют более 53% акций кредитной организации.

Телеграм канал для частных инвесторов: https://t.me/bspb_ir

Чтобы купить акции, выберите надежного брокера: