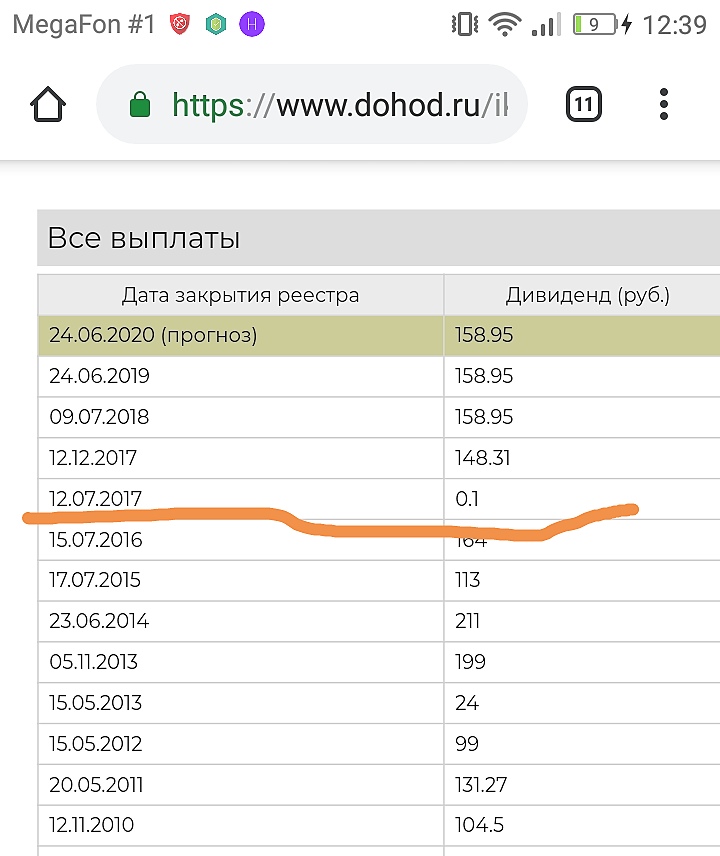

Башнефть: расстановка точек над дивидендами

Начал про Саратовский НПЗ, не могу не сказать про Башнефть. Вижу, что оптимистов, ждущих мегадивидендов по 200-300 рублей от Башнефти, не убывает, несмотря на массовый облом оптимистов и двойной дивгэп в этом году. Наблюдая за ситуацией пару лет, думаю, есть что сказать по этому поводу.

Гипотеза. Башнефть для Роснефти – дойная корова, деньги из неё можно забирать не дивидендами, а дебиторской задолженностью, и единственный в принципе повод платить дивы – это наличие минора в виде республики Башкирии. Сумма дивидендов при этом определяется бюджетом Башкирии, больше Сечин не даст.

Доказательство 1. Смотрим отчётность компании. До контроля Сечина над Башнефтью (конец 15 года) дебиторка 12 млрд, конец 16 – уже 60 млрд, конец 2018 – 163 млрд. Сто шестьдесят три миллиарда, Карл! Это половина от капитализации компании, это те деньги, которые Роснефть вывела из Башнефти (кроме дивидендов!) и использовала в своих интересах.

Доказательство 2.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций