Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций«Башнефть» приобретает 51% акций завода катализаторов в Стерлитамаке

МОСКВА, 23 июл — ПРАЙМ. «Башнефть» (входит в группу компаний «Роснефти») приобретает 51% акций в уставном капитале завода по производству катализаторов для процессов гидроочистки мощностью до 4 тысячи тонн в год в Стерлитамаке (Башкирия), говорится в пресс-релизе «Роснефти».

Первая партия катализаторов для уфимской группы НПЗ будет произведена и поставлена для испытаний до сентября 2019 года.

«Новое предприятие ООО „РН-Кат“ способно не только обеспечивать потребности предприятий НК „Роснефть“ в катализаторах процессов гидроочистки, но и поставлять их для коммерческой реализации», — также сообщает «Роснефть».

| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 244,9 млрд |

| Выручка | 1 143,0 млрд |

| EBITDA | 188,6 млрд |

| Прибыль | 104,7 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 2,3 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Башнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Башнефть акции

ао: 1455₽ +0.66%ап: 999₽ +0.71%

-

Видимо шортуны не читали отчет за 1кв. чистая прибыль выросла более чем на 60%, при такой же динамике в году увидим не менее +50% а значит дивиденды минимум составят 200р на акцию

Валерий, докупай на все плечи, меньше 1600 р, даром же

bayad, возможно. У меня торговый план на среднесрок: покупка по 1600-1700 в ноябре декабре и продажа по 1950 перед дивами

кирилл, 1950 возможно не один год ждать придётся.

bayad, МТС и Башнефть это совершенно разный бизнес. Не совсем корректно их сравнивать.

Вот именно, сравнивать их и не надо. Речь шла строго про див. доходность в ближайшие год-два и про возможные риски. У каждой из этих компаний свои собственные риски, и они абсолютно разные. А уж кому доверять свои деньги, МТС, которого доит через дивы Евтушенков, или БН-П, где г-н С терпеть не может делиться деньгами с минорами, каждый решает сам. К тому же есть еще и другие «бумаги», где и ликвидность больше и дивы на таком же или выше уровне, что и у БН-П. В общем, по текущей ситуации на ФР РФ БН-П выглядят дороговато, как мне кажется.

С.В., МТС который фактически обязался платить не ниже 28 рублей три года подряд и башнефть у которой каждый дивиденд — неизвестность. У компаний вообще подход разный, первые думают о миноритариях, вторые нет и сравнивать кто чего доит из них поэтому не нужно ибо доят все, но некоторые делятся Башнефть: расстановка точек над дивидендами

Башнефть: расстановка точек над дивидендамиНачал про Саратовский НПЗ, не могу не сказать про Башнефть. Вижу, что оптимистов, ждущих мегадивидендов по 200-300 рублей от Башнефти, не убывает, несмотря на массовый облом оптимистов и двойной дивгэп в этом году. Наблюдая за ситуацией пару лет, думаю, есть что сказать по этому поводу.

Гипотеза. Башнефть для Роснефти – дойная корова, деньги из неё можно забирать не дивидендами, а дебиторской задолженностью, и единственный в принципе повод платить дивы – это наличие минора в виде республики Башкирии. Сумма дивидендов при этом определяется бюджетом Башкирии, больше Сечин не даст.

Доказательство 1. Смотрим отчётность компании. До контроля Сечина над Башнефтью (конец 15 года) дебиторка 12 млрд, конец 16 – уже 60 млрд, конец 2018 – 163 млрд. Сто шестьдесят три миллиарда, Карл! Это половина от капитализации компании, это те деньги, которые Роснефть вывела из Башнефти (кроме дивидендов!) и использовала в своих интересах.

Доказательство 2.

Авто-репост. Читать в блоге >>>

bayad, МТС и Башнефть это совершенно разный бизнес. Не совсем корректно их сравнивать.

Вот именно, сравнивать их и не надо. Речь шла строго про див. доходность в ближайшие год-два и про возможные риски. У каждой из этих компаний свои собственные риски, и они абсолютно разные. А уж кому доверять свои деньги, МТС, которого доит через дивы Евтушенков, или БН-П, где г-н С терпеть не может делиться деньгами с минорами, каждый решает сам. К тому же есть еще и другие «бумаги», где и ликвидность больше и дивы на таком же или выше уровне, что и у БН-П. В общем, по текущей ситуации на ФР РФ БН-П выглядят дороговато, как мне кажется.

С.В., какие например?

bayad, МТС и Башнефть это совершенно разный бизнес. Не совсем корректно их сравнивать.

Вот именно, сравнивать их и не надо. Речь шла строго про див. доходность в ближайшие год-два и про возможные риски. У каждой из этих компаний свои собственные риски, и они абсолютно разные. А уж кому доверять свои деньги, МТС, которого доит через дивы Евтушенков, или БН-П, где г-н С терпеть не может делиться деньгами с минорами, каждый решает сам. К тому же есть еще и другие «бумаги», где и ликвидность больше и дивы на таком же или выше уровне, что и у БН-П. В общем, по текущей ситуации на ФР РФ БН-П выглядят дороговато, как мне кажется.

Не знаю, что читали шортуны, но я вот не вижу смысла покупать «префы» башнефть, когда есть МТС с предполагаемой див.доходностью более 10%, при этом экономические риски у этих двух бумаг одинаковые (в плане будущих доходов, глобальных экономической и политической составляющих), а вот уровень риска для торгов у МТС на уровне всех ликвидных бумаг.

Даже если предположить, что по БН-П следующие дивы будут 160 руб., сама акция СЕЙЧАС интересна не дороже 1400 руб.

С.В., БашнПреф платит пока только 25% МСФО на дивы. Возможное изменение в бюджетной политике Башкирии (с учетом отсутствия в будущем разовых поступлений от налога на прибыль за выплаты от Системы) является серьезным драйвером. С долгом у Башни тоже все в порядке. Башня более «валютная» бумага. У МТС драйверов не видно, мощные голодные конкуренты типа Теле2+Ростелеком, готовые демпинговать, МТС имеет большой долг, МТС играет с отчетами, сливая продажи оборудования с поступлениями от абонентов, демпингует на розничном рынке оборудования, имеет большой бизнес на Украине, неурегулированные иски в Америке. Хорошо, что Система вынуждена выкачивать последние соки из МТС, но сам бизнес слабый. Вспомните, как схлопнулись Мегафон и Билайн.

bayad, МТС и Башнефть это совершенно разный бизнес. Не совсем корректно их сравнивать.

Dur, Да пофиг, пока есть такие персонажи. Пусть сравнивают.Не знаю, что читали шортуны, но я вот не вижу смысла покупать «префы» башнефть, когда есть МТС с предполагаемой див.доходностью более 10%, при этом экономические риски у этих двух бумаг одинаковые (в плане будущих доходов, глобальных экономической и политической составляющих), а вот уровень риска для торгов у МТС на уровне всех ликвидных бумаг.

Даже если предположить, что по БН-П следующие дивы будут 160 руб., сама акция СЕЙЧАС интересна не дороже 1400 руб.

С.В., БашнПреф платит пока только 25% МСФО на дивы. Возможное изменение в бюджетной политике Башкирии (с учетом отсутствия в будущем разовых поступлений от налога на прибыль за выплаты от Системы) является серьезным драйвером. С долгом у Башни тоже все в порядке. Башня более «валютная» бумага. У МТС драйверов не видно, мощные голодные конкуренты типа Теле2+Ростелеком, готовые демпинговать, МТС имеет большой долг, МТС играет с отчетами, сливая продажи оборудования с поступлениями от абонентов, демпингует на розничном рынке оборудования, имеет большой бизнес на Украине, неурегулированные иски в Америке. Хорошо, что Система вынуждена выкачивать последние соки из МТС, но сам бизнес слабый. Вспомните, как схлопнулись Мегафон и Билайн.

bayad, МТС и Башнефть это совершенно разный бизнес. Не совсем корректно их сравнивать.Не знаю, что читали шортуны, но я вот не вижу смысла покупать «префы» башнефть, когда есть МТС с предполагаемой див.доходностью более 10%, при этом экономические риски у этих двух бумаг одинаковые (в плане будущих доходов, глобальных экономической и политической составляющих), а вот уровень риска для торгов у МТС на уровне всех ликвидных бумаг.

Даже если предположить, что по БН-П следующие дивы будут 160 руб., сама акция СЕЙЧАС интересна не дороже 1400 руб.

С.В., БашнПреф платит пока только 25% МСФО на дивы. Возможное изменение в бюджетной политике Башкирии (с учетом отсутствия в будущем разовых поступлений от налога на прибыль за выплаты от Системы) является серьезным драйвером. С долгом у Башни тоже все в порядке. Башня более «валютная» бумага. У МТС драйверов не видно, мощные голодные конкуренты типа Теле2+Ростелеком, готовые демпинговать, МТС имеет большой долг, МТС играет с отчетами, сливая продажи оборудования с поступлениями от абонентов, демпингует на розничном рынке оборудования, имеет большой бизнес на Украине, неурегулированные иски в Америке. Хорошо, что Система вынуждена выкачивать последние соки из МТС, но сам бизнес слабый. Вспомните, как схлопнулись Мегафон и Билайн.Не знаю, что читали шортуны, но я вот не вижу смысла покупать «префы» башнефть, когда есть МТС с предполагаемой див.доходностью более 10%, при этом экономические риски у этих двух бумаг одинаковые (в плане будущих доходов, глобальных экономической и политической составляющих), а вот уровень риска для торгов у МТС на уровне всех ликвидных бумаг.

Даже если предположить, что по БН-П следующие дивы будут 160 руб., сама акция СЕЙЧАС интересна не дороже 1400 руб.

С.В., Есть МГТС-п — дивдоходность по ней даже выше чем МТС

Сергей Сергаев, просто неликвид и дивдождь не будет вес=чным, еще на 1-2 года хватит.

РоманП., особенно с учетом того, что они выплатли в прошлом и этом году дивов больше чем сумма чистой прибыли. МГТС есть смысл брать по цене около 1600 за акцию.

Не знаю, что читали шортуны, но я вот не вижу смысла покупать «префы» башнефть, когда есть МТС с предполагаемой див.доходностью более 10%, при этом экономические риски у этих двух бумаг одинаковые (в плане будущих доходов, глобальных экономической и политической составляющих), а вот уровень риска для торгов у МТС на уровне всех ликвидных бумаг.

Даже если предположить, что по БН-П следующие дивы будут 160 руб., сама акция СЕЙЧАС интересна не дороже 1400 руб.

С.В., Есть МГТС-п — дивдоходность по ней даже выше чем МТС

Сергей Сергаев, просто неликвид и дивдождь не будет вес=чным, еще на 1-2 года хватит.- Не знаю, что читали шортуны, но я вот не вижу смысла покупать «префы» башнефть, когда есть МТС с предполагаемой див.доходностью более 10%, при этом экономические риски у этих двух бумаг одинаковые (в плане будущих доходов, глобальных экономической и политической составляющих), а вот уровень риска для торгов у МТС на уровне всех ликвидных бумаг.

Даже если предположить, что по БН-П следующие дивы будут 160 руб., сама акция СЕЙЧАС интересна не дороже 1400 руб. Видимо шортуны не читали отчет за 1кв. чистая прибыль выросла более чем на 60%, при такой же динамике в году увидим не менее +50% а значит дивиденды минимум составят 200р на акцию

Валерий, видимо шортуны прочитали все отчеты за последующие кварталы и увидели что там ничего хорошего нет))Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, Где вы увидели в политике такое обязательство? Это рекомендация и не более. В 2017 году вообще выплатили 10 копеек на преф и все.

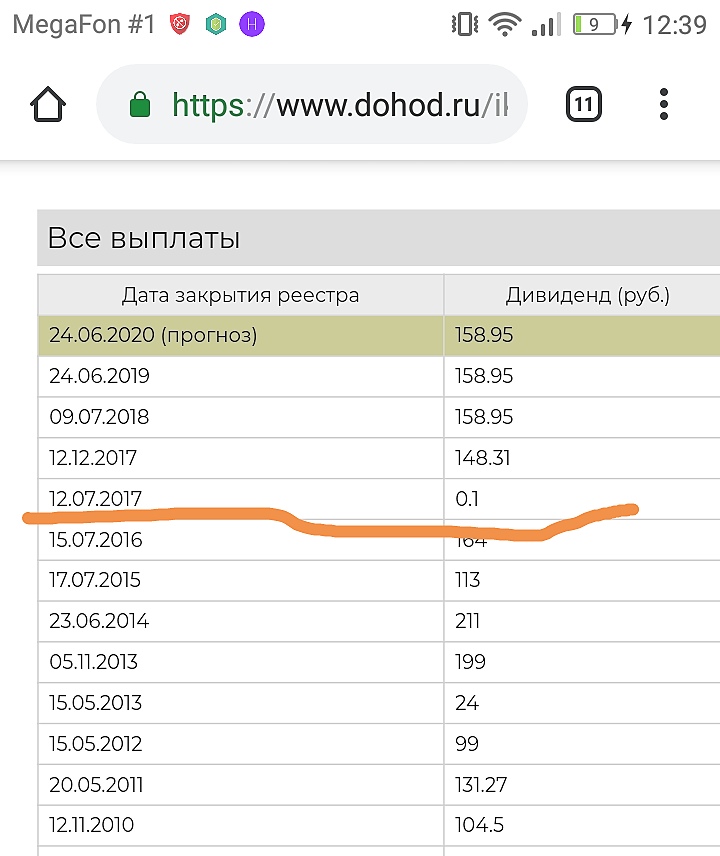

relige, какие еще 10 копеек и все? может вы акцию перепутали? вот тут история выплат: www.dohod.ru/ik/analytics/dividend/banep

по уставу обязаны платить 10 коп, но див. политика отдельно и платят обычно больше.

Шен Ци (S как доллар), речь идёт про дивиденды в 2017 за 2016 год. Они были в июле 2017 в размере 0.1р

Добыча у башнефти падает. Это есть факт, отраженный (в том числе) в её отчетах.

Добыча у башнефти падает. Это есть факт, отраженный (в том числе) в её отчетах.

Нехороший тренд для развития бизнеса нефтедобывающей компании.

+

Другими словами дивиденды зависят не только от размера прибыли, но и от соотношения «Чистый долг/EBITDA»

Поскольку акций БН в наличии нет, искать размер этого коэффициента лень. Есть желающие?

С.В., лень посмотреть тут в раздел отчётности?

Чистый долг сейчас сильно меньше ебитды. Коэфф <1.

Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, Где вы увидели в политике такое обязательство? Это рекомендация и не более. В 2017 году вообще выплатили 10 копеек на преф и все.

relige, какие еще 10 копеек и все? может вы акцию перепутали? вот тут история выплат: www.dohod.ru/ik/analytics/dividend/banep

по уставу обязаны платить 10 коп, но див. политика отдельно и платят обычно больше.

Шен Ци (S как доллар), платили они за 2016 год 10 копеек, но потом за 2017 всё вернули — заплатили 307,26. И тут народ губу раскатал, что за 2018 будет 250 р. и не копейкой меньше.Сегодня хорошо усреднился, даже прикупил чуток, но «рука бойца колоть устала». Надеюсь, что в районе 1600 продавцы успокоятся, а то минимумы июля прошлого года уже прошли… неправильно это))

GIA, в прошлом году дивидендная доходность была выше, так что правильно. Говорю как владелец акций прив. Докупаю, думаю, что меньше 10% по префам не будет

Владимир Полинский, согласно политике не может быть выплата ниже 25%

В этом году выплатили 159 рублей на акцию. что соответсвовало 28% от прибыли.

ожидаю рост чистой прибыли по году не менее 30%. соттветвенно даже при выплате минимума по дивполитике на акцию будет 170-175р. что при текущей цене около 11%

так что буду докупать по возможности

кирилл, Где вы увидели в политике такое обязательство? Это рекомендация и не более. В 2017 году вообще выплатили 10 копеек на преф и все.

relige, не рекомендация, но и не обязанность:

«3.6. Совет директоров Общества и менеджмент Общества считают своим приоритетом обеспечение выплаты дивидендов на уровне не менее 25% от Чистой Прибыли Группы по МСФО, а также ориентируются на необходимость поддержания финансовой устойчивости Общества, выполнения ковенант по обязательствам и поддержания умеренной долговой нагрузки (коэффициент Чистый долг/EBITDA не превышает 2).»

Другими словами дивиденды зависят не только от размера прибыли, но и от соотношения «Чистый долг/EBITDA»

Башнефть - факторы роста и падения акций

- дешевизна по фундаментальному анализу (капитала 4000+ руб на 1 акцию) + высокая див доходность с учетом выплаты всего 25% прибыли по МСФО (17.10.2023)

- Башнефть - дойная корова Роснефти через рост дебиторки (28.07.2021)

- Сразу после того как Роснефть стала контролирующим акционером в конце 2016 года, компания перестала публиковать презентации, MD&A и проводить конференц-колл по результатам отчетности (28.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Башнефть - описание компании

Основными видами деятельности ПАО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.

Чтобы купить акции, выберите надежного брокера: