| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 181,2 млрд |

| Выручка | 1 143,0 млрд |

| EBITDA | 188,6 млрд |

| Прибыль | 104,7 млрд |

| Дивиденд ао | 69,29 |

| Дивиденд ап | 69,29 |

| P/E | 1,7 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 6,6% |

| Див.доход ап | 8,3% |

| Башнефть Календарь Акционеров | |

| 10/07 BANEP: последний день с дивидендом 69.29 руб | |

| 10/07 BANE: последний день с дивидендом 69.29 руб | |

| 13/07 BANEP: закрытие реестра по дивидендам 69.29 руб | |

| 13/07 BANE: закрытие реестра по дивидендам 69.29 руб | |

| Прошедшие события Добавить событие | |

Башнефть акции

ао: 1057.5₽ -3.07%ап: 833.5₽ -1.94%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

© Interfax 11:10 29.08.2019

© Interfax 11:10 29.08.2019

РОССИЯ-ТРАНСНЕФТЬ-БАШНЕФТЬ-СУД

Суд отказал Транснефти во взыскании с Башнефти 94 млн руб. по делу об аварии танкера в порту Приморск в 2016г

Москва. 29 августа. ИНТЕРФАКС — Арбитражный суд Москвы отказал в

удовлетворении исковых требований «Транснефти» (MOEX: TRNF) к «Башнефти» (MOEX:

BANE) о выплате неустойки в размере 94 млн рублей, следует из картотеки

арбитражных судов.

Ранее сообщалось, что, по информации «Транснефти», в 2017 году «Башнефтью»

было допущено нарушение условий договора об оказании услуг по транспортировке

нефти в части представления монополии документов, подтверждающих факт экспорта

НК нефти и применение нулевой ставки НДС к стоимости услуг ее транспортировки. В

связи с не урегулированием вопроса в претензионном порядке «Транснефть»

обратилась в суд с иском о взыскании с «Башнефти» штрафных санкций.

В «Башнефти» «Интерфаксу» поясняли, что требования «Транснефти» заявлены из

договора об оказании услуг транспортировки нефти, заключенного в 2015 году до

вхождения АНК «Башнефть» в периметр обществ группы ПАО НК «Роснефть» (MOEX:

ROSN). «Башнефть», действуя добросовестно, соблюдала условия договора. В ноябре

2016 года «Башнефть» отгрузила партию нефти на условиях FOB. Отгруженная партия

нефти не была вывезена за пределы таможенной территории РФ по причинам, не

зависящим от НК «Башнефть», ввиду того, что на танкер Delta Pioneer,

принадлежащий компании Pontoros Special Maritime Enterprise, структуры

«Транснефти» наложили арест в рамках дела о возмещении убытков. В связи с этим

предоставление «Транснефти» документов, подтверждающих экспорт нефти, в

установленные договором сроки было объективно невозможно", — уточняли в НК.

«После заключения мирового соглашения между судовладельцем и ООО

»Транснефть-Порт Приморск", снятия ареста с танкера Delta Pioneer и вывоза нефти

за пределы нефти РФ «Башнефть» произвела повторное таможенное оформление нефти и

представила полный пакет документов", — сообщили в нефтяной компании.

Суд согласился с доводами ответчика и указал, что «Транснефть» в течение

трех лет с даты окончания налогового периода — до 31 декабря 2019 года — может

заявить к возмещению из бюджета ранее уплаченные суммы НДС. «Компания

»Транснефть" имеет право на налоговый вычет и соответственно не претерпела

каких-либо имущественных потерь", — говорится в судебном решении. Также суд

отметил, что «Башнефть» за 10 лет сотрудничества с «Транснефтью» не допустила ни

одной просрочки в предоставлении документов, необходимых монополии для

применения ставки НДС 0%. Кроме того по части неустойки, предъявленной

«Транснефтью», истек срок исковой давности.

Как сообщалось, 20 ноября 2016 года при швартовке танкера Delta Pioneer к

причалу N1 в порту Приморск (Ленинградская область) для налива нефти тремя

буксирами «Роснефтьфлота» произошел обрыв буксировочного троса у буксира

«Посейдон» и последующее наваливание кормы танкера на конструкции причала. В

результате аварии причал оказался поврежден. Для выполнения графика в полном

объеме налив с причала N1 порта Приморск перераспределялся на причалы N3 и N4.

При обследовании технического состояния поврежденного причала оператор

нефтеналивного терминала — ООО «Приморский торговый порт» (ПТП) — установил, что

в результате навала танкера причал получил значительные повреждения (разрушен

пал N6, обрушены два пролета эстакады). ПТП уведомил соответствующий

государственный орган о том, что эксплуатация причала невозможна.

После происшествия судно было задержано, а затем на него был наложен арест.

В марте 2018 года Тринадцатый арбитражных апелляционный суд

(Санкт-Петербург) утвердил мировое соглашение по иску ООО «Транснефть — Порт

Приморск» и ООО «Приморский торговый порт» к Delta Pioneer и Pontoporos Special

Maritime Enterprise о взыскании убытков, полученных в результате аварии, которая

привела к повреждению причала в порту. Сумма возмещения, указанная в мировом

соглашении, — $27 млн.

Только в начале 2019 года причал N1, восстановленный после повреждения

танкером Delta Pioneer, возобновил отгрузку нефти.

>

Ребят, вы о чем? Какой фрифлоат?? компания вся вместе стоит менее 5 млрд долларов. Будь у нее хоть 100% фрифлоат, какие индексы в нее могут зайти?)))) Я если куплю ее на 10 лямов деревянных, то у нее котировка улетит на 5% вверх))) Какие фонды с такой ликвидностью?)))

Алексей Суриков, на даты ребалансов посмотри трех известных индексов, в истории котировок заметно. Про печальных норвегов так понимаю совсем не в курсе.

Тимоха, ты сам ответил на свой вопрос))) любая ребалансировка приводит к огромному колебанию цены. Норвежский фонд — это трюль баксов в управлении. Я не знаю зачем им башня в портфеле, это даже не копейки… Любые фонды просто не смогут зайти в нее на серьезный объем, я думаю это для них скорее развлечение

Алексей Суриков, есть у норвегов немножко башни, но префов! (данные правда на 01.01.19, может и слили уже). Поэтому то и обычка понадежнее будет.

Вопрос в том, кто и зачем утаптывает обе бумаги. Вчера Преф падал, обычка держалась, до плюса даже доходила, а потом кортировки обычки «подогнали под % падения префов», а к концу сессии даже перестарались...

Текущая доходность (по дивам прошлого года) = обычка 8,7%, преф = 10,2%.

Ребят, вы о чем? Какой фрифлоат?? компания вся вместе стоит менее 5 млрд долларов. Будь у нее хоть 100% фрифлоат, какие индексы в нее могут зайти?)))) Я если куплю ее на 10 лямов деревянных, то у нее котировка улетит на 5% вверх))) Какие фонды с такой ликвидностью?)))

Алексей Суриков, на даты ребалансов посмотри трех известных индексов, в истории котировок заметно. Про печальных норвегов так понимаю совсем не в курсе.

Тимоха, ты сам ответил на свой вопрос))) любая ребалансировка приводит к огромному колебанию цены. Норвежский фонд — это трюль баксов в управлении. Я не знаю зачем им башня в портфеле, это даже не копейки… Любые фонды просто не смогут зайти в нее на серьезный объем, я думаю это для них скорее развлечение

Алексей Суриков, так вроде я вопросов не задавал, эти колебания цены были. Фонды не могут развлекаться, у них алгоритм и цель другие.

Ребят, вы о чем? Какой фрифлоат?? компания вся вместе стоит менее 5 млрд долларов. Будь у нее хоть 100% фрифлоат, какие индексы в нее могут зайти?)))) Я если куплю ее на 10 лямов деревянных, то у нее котировка улетит на 5% вверх))) Какие фонды с такой ликвидностью?)))

Алексей Суриков, на даты ребалансов посмотри трех известных индексов, в истории котировок заметно. Про печальных норвегов так понимаю совсем не в курсе.

Тимоха, ты сам ответил на свой вопрос))) любая ребалансировка приводит к огромному колебанию цены. Норвежский фонд — это трюль баксов в управлении. Я не знаю зачем им башня в портфеле, это даже не копейки… Любые фонды просто не смогут зайти в нее на серьезный объем, я думаю это для них скорее развлечение Тоска здесь… до желанных 1550 рублей дошли. Только покупать пока особо не хочется… т к по див политике только 120 рублей на бумагу дивиденда приходится. Судя по динамике отчетности.

Тоска здесь… до желанных 1550 рублей дошли. Только покупать пока особо не хочется… т к по див политике только 120 рублей на бумагу дивиденда приходится. Судя по динамике отчетности.Ребят, вы о чем? Какой фрифлоат?? компания вся вместе стоит менее 5 млрд долларов. Будь у нее хоть 100% фрифлоат, какие индексы в нее могут зайти?)))) Я если куплю ее на 10 лямов деревянных, то у нее котировка улетит на 5% вверх))) Какие фонды с такой ликвидностью?)))

Алексей Суриков, на даты ребалансов посмотри трех известных индексов, в истории котировок заметно. Про печальных норвегов так понимаю совсем не в курсе.- Ребят, вы о чем? Какой фрифлоат?? компания вся вместе стоит менее 5 млрд долларов. Будь у нее хоть 100% фрифлоат, какие индексы в нее могут зайти?)))) Я если куплю ее на 10 лямов деревянных, то у нее котировка улетит на 5% вверх))) Какие фонды с такой ликвидностью?)))

Восхитительное зрелище. Столь необычная цена обычки: на уровне октября 15 года.

Беру. За мной не занимать.

Евдокимов Сергей, не понимаю зачем тебе обычка, по префам дивы выше Восхитительное зрелище. Столь необычная цена обычки: на уровне октября 15 года.

Восхитительное зрелище. Столь необычная цена обычки: на уровне октября 15 года.

Беру. За мной не занимать.Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

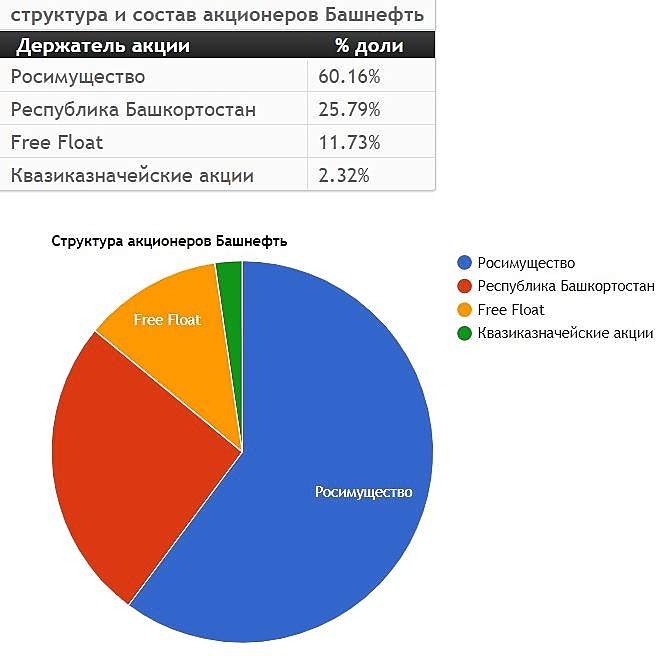

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите пожалуйста где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?

Евдокимов Сергей, Я не предлагаю сравнивать ни целые доли, ни их части. Я предлагаю использовать показатель доли фри-флоат, как часть данных для анализа и оценки бумаги.

В данном случае, в качестве гипотезы — низкий фри-флоат — как одна из причин низкой оценки компании рынком относительно реального капитала.

Никоим образом не претендую на экспертность, ИМХО.

Дмитрий, не предлагаете «сравнивать», но предлагаете «использовать»? ))

Понятно. Спасибо. Думал порассуждаем, поищем истину. Ну да ладно.

Может кто еще из участников изложит свою точку зрения на использования именно free-float.

Ибо для меня пока еще не очевидна полезность. Нужны доводы.

Евдокимов Сергей, никто не поддержал диалог… Событий нет, ликвидность небольшая, бумага сползает… Грустно. А Вы в лонге по Башне? (обычка или преф)

Дмитрий,

Да, не поддержал. Вероятно, мало кто смотрит на free float. Не столь очевидный показатель. Это не дивиденды )

Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите пожалуйста где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?

Евдокимов Сергей, Я не предлагаю сравнивать ни целые доли, ни их части. Я предлагаю использовать показатель доли фри-флоат, как часть данных для анализа и оценки бумаги.

В данном случае, в качестве гипотезы — низкий фри-флоат — как одна из причин низкой оценки компании рынком относительно реального капитала.

Никоим образом не претендую на экспертность, ИМХО.

Дмитрий, не предлагаете «сравнивать», но предлагаете «использовать»? ))

Понятно. Спасибо. Думал порассуждаем, поищем истину. Ну да ладно.

Может кто еще из участников изложит свою точку зрения на использования именно free-float.

Ибо для меня пока еще не очевидна полезность. Нужны доводы.

Евдокимов Сергей, никто не поддержал диалог… Событий нет, ликвидность небольшая, бумага сползает… Грустно. А Вы в лонге по Башне? (обычка или преф)

Дмитрий, я тоже в лонге по 1739 (преф). И если бы кое-кто не обрезал дивы — были бы в шоколаде. Но на фоне сокращения див. доходности многих бумаг Башня снова может оказаться привлекательной со своими 9-10%, сливать не буду!

Владимир Полинский, это не снижение — объемов нет — ни о чем. Башкир обижать никто не будет. Кто-то аккуратно заходит — к дивам снова вернут на 17ХХ-18ХХ.

Сципион, было бы неплохо, но бумагу довольно долго медленно топят, пусть и без объемов. Мой оптимизм отложен примерно на годВнимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите пожалуйста где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?

Евдокимов Сергей, Я не предлагаю сравнивать ни целые доли, ни их части. Я предлагаю использовать показатель доли фри-флоат, как часть данных для анализа и оценки бумаги.

В данном случае, в качестве гипотезы — низкий фри-флоат — как одна из причин низкой оценки компании рынком относительно реального капитала.

Никоим образом не претендую на экспертность, ИМХО.

Дмитрий, не предлагаете «сравнивать», но предлагаете «использовать»? ))

Понятно. Спасибо. Думал порассуждаем, поищем истину. Ну да ладно.

Может кто еще из участников изложит свою точку зрения на использования именно free-float.

Ибо для меня пока еще не очевидна полезность. Нужны доводы.

Евдокимов Сергей, никто не поддержал диалог… Событий нет, ликвидность небольшая, бумага сползает… Грустно. А Вы в лонге по Башне? (обычка или преф)

Дмитрий, я тоже в лонге по 1739 (преф). И если бы кое-кто не обрезал дивы — были бы в шоколаде. Но на фоне сокращения див. доходности многих бумаг Башня снова может оказаться привлекательной со своими 9-10%, сливать не буду!

Владимир Полинский, это не снижение — объемов нет — ни о чем. Башкир обижать никто не будет. Кто-то аккуратно заходит — к дивам снова вернут на 17ХХ-18ХХ.Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите пожалуйста где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?

Евдокимов Сергей, Я не предлагаю сравнивать ни целые доли, ни их части. Я предлагаю использовать показатель доли фри-флоат, как часть данных для анализа и оценки бумаги.

В данном случае, в качестве гипотезы — низкий фри-флоат — как одна из причин низкой оценки компании рынком относительно реального капитала.

Никоим образом не претендую на экспертность, ИМХО.

Дмитрий, не предлагаете «сравнивать», но предлагаете «использовать»? ))

Понятно. Спасибо. Думал порассуждаем, поищем истину. Ну да ладно.

Может кто еще из участников изложит свою точку зрения на использования именно free-float.

Ибо для меня пока еще не очевидна полезность. Нужны доводы.

Евдокимов Сергей, никто не поддержал диалог… Событий нет, ликвидность небольшая, бумага сползает… Грустно. А Вы в лонге по Башне? (обычка или преф)

Дмитрий, я тоже в лонге по 1739 (преф). И если бы кое-кто не обрезал дивы — были бы в шоколаде. Но на фоне сокращения див. доходности многих бумаг Башня снова может оказаться привлекательной со своими 9-10%, сливать не буду!Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите пожалуйста где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?

Евдокимов Сергей, Я не предлагаю сравнивать ни целые доли, ни их части. Я предлагаю использовать показатель доли фри-флоат, как часть данных для анализа и оценки бумаги.

В данном случае, в качестве гипотезы — низкий фри-флоат — как одна из причин низкой оценки компании рынком относительно реального капитала.

Никоим образом не претендую на экспертность, ИМХО.

Дмитрий, не предлагаете «сравнивать», но предлагаете «использовать»? ))

Понятно. Спасибо. Думал порассуждаем, поищем истину. Ну да ладно.

Может кто еще из участников изложит свою точку зрения на использования именно free-float.

Ибо для меня пока еще не очевидна полезность. Нужны доводы.

Евдокимов Сергей, никто не поддержал диалог… Событий нет, ликвидность небольшая, бумага сползает… Грустно. А Вы в лонге по Башне? (обычка или преф)Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите пожалуйста где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?

Евдокимов Сергей, Я не предлагаю сравнивать ни целые доли, ни их части. Я предлагаю использовать показатель доли фри-флоат, как часть данных для анализа и оценки бумаги.

В данном случае, в качестве гипотезы — низкий фри-флоат — как одна из причин низкой оценки компании рынком относительно реального капитала.

Никоим образом не претендую на экспертность, ИМХО.

Дмитрий, не предлагаете «сравнивать», но предлагаете «использовать»? ))

Понятно. Спасибо. Думал порассуждаем, поищем истину. Ну да ладно.

Может кто еще из участников изложит свою точку зрения на использования именно free-float.

Ибо для меня пока еще не очевидна полезность. Нужны доводы.Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите пожалуйста где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?

Евдокимов Сергей, Я не предлагаю сравнивать ни целые доли, ни их части. Я предлагаю использовать показатель доли фри-флоат, как часть данных для анализа и оценки бумаги.

В данном случае, в качестве гипотезы — низкий фри-флоат — как одна из причин низкой оценки компании рынком относительно реального капитала.

Никоим образом не претендую на экспертность, ИМХО.Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите, пожалуйста, где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Татьяна Громова, могу намекнуть за что «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей,

Выгодно, вопрос времени.

Если за год, то очень выгодно. Если за 3 года думаю нет.

У компании не растет добыча нефти и газа, в отличие от всех остальных участников рынка. Как вы думаете это хорошо или плохо?

Татьяна Громова, поговорим за добычу.

Рынок нефтедобычи — это не свободная конкуренция, а олигополия. Вся нефтедобыча нормирована, лимитирована и квотирована. Каждой компании — свой объем. Увеличивать его нельзя (даже если хочется и можется).

У башнефти своя стратегическая норма, до 2022 года — это 21 млн.тонн/год.

О чем это говорит ?

О том, что на увеличении объемов добычи — прибыль расти не будет. Только на изменении цен. А т.к. цены для всех меняются одинаково то и динамика роста прибыли будет коррелирована.

Да, у башни немного снизилась добыча. Это непозитивно. Но при этом возросла на 5,7% первичная переработка нефти на фоне общего падения. А это уже гуд.

Так что в сумме мы немного потеряли )

Из отчета:

- Чем ниже цена, тем больше позитива.Выходил по 1760.Начал покупать ниже 1600.Средняя всё лучше.А ещё и 1/3 нужного объёма не куплено.Готов ещё 2 года получать 138-140 рябчиков.Но уже в этом году бюджет Башкирии дефицитен.Подъём дивов не за горами.

Интересно кому свой пакет продают норвеги и продают ли.Возможно, льют в рынок и есть навес продаж.На двух красивых гэпах и почти 5 месячном снижении, кто-то принял очень серьёзный объём бумаги.Покупатели тратили свои денюжки не в благотворительных целях.Если не будет большого шухера к лету бумагу будут разгонять.Как минимум на закрытие дивгэпа.

Татьяна Громова, могу намекнуть за что «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей,

Выгодно, вопрос времени.

Если за год, то очень выгодно. Если за 3 года думаю нет.

У компании не растет добыча нефти и газа, в отличие от всех остальных участников рынка. Как вы думаете это хорошо или плохо?

Башнефть - факторы роста и падения акций

- дешевизна по фундаментальному анализу (капитала 4000+ руб на 1 акцию) + высокая див доходность с учетом выплаты всего 25% прибыли по МСФО (17.10.2023)

- Башнефть - дойная корова Роснефти через рост дебиторки (28.07.2021)

- Сразу после того как Роснефть стала контролирующим акционером в конце 2016 года, компания перестала публиковать презентации, MD&A и проводить конференц-колл по результатам отчетности (28.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Башнефть - описание компании

Основными видами деятельности ПАО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.

Чтобы купить акции, выберите надежного брокера: