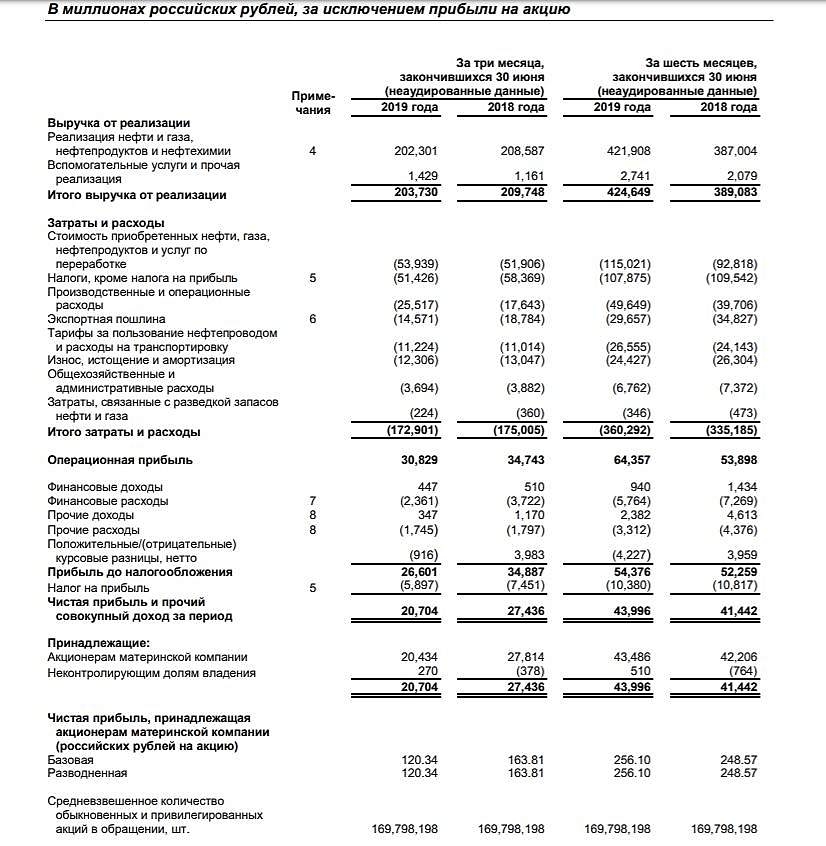

Башнефть – Прибыль мсфо 6 мес 2019г: 43,996 млрд руб (+6% г/г).

Башнефть – рсбу/ мсфо

147 846 489 Обыкновенных акций

http://www.bashneft.ru/files/iblock/133/Ustav_v_novoy_redaktsii.pdf

Free-float 12%

Капитализация на 21.08.2019г: 271,298 млрд руб

29 788 012 Привилегированных акций

http://fs.moex.com/files/12122

Free-float 63%

Капитализация на 21.08.2019г: 47,184 млрд руб

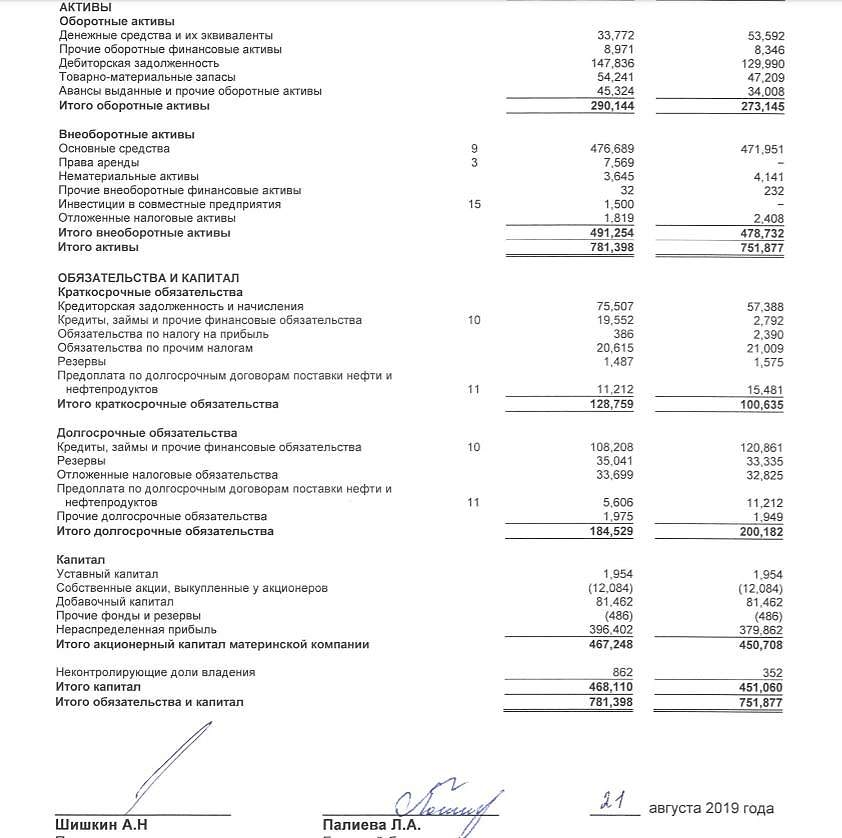

Общий долг 31.12.2016г: 278,852 млрд руб/

мсфо 319,631 млрд руб

Общий долг 31.12.2017г: 312,076 млрд руб/

мсфо 349,151 млрд руб

Общий долг 31.12.2018г: 257,000 млрд руб/

мсфо 300,817 млрд руб

Общий долг 31.03.2019г: 237,750 млрд руб/ мсфо 284,281 млрд руб

Общий долг 30.06.2019г: 267,752 млрд руб/ мсфо 313,288 млрд руб

Выручка 2016г: 475,542 млрд руб/ мсфо 593,065 млрд руб

Выручка 6 мес 2017г: 250,434 млрд руб/ мсфо 310,887 млрд руб

Выручка 2017г: 558,568 млрд руб/

мсфо 670,964 млрд руб

Выручка 6мес 2018г: 341,988 млрд руб/ мсфо 389,083 млрд руб

Выручка 2018г: 755,435 млрд руб/

мсфо 860,206 млрд руб

Выручка 1 кв 2019г: 183,657 млрд руб/ мсфо 220,919 млрд руб

Выручка 6 мес 2019г: 348,341 млрд руб/ мсфо 424,649 млрд руб

Прибыль 2016г: 43,261 млрд руб/ Прибыль мсфо 52,027 млрд руб

Прибыль 6 мес 2017г: 19,983 млрд руб/ Прибыль мсфо 21,860 млрд руб

Прибыль 2017г: 48,413 млрд руб/ Прибыль мсфо 61,857 млрд руб

+80 млрд руб, компенсация от АФК Система по «мировой» с Роснефтью

Прибыль 2017г: 128,413 млрд руб/ Прибыль 141,857 млрд руб

Прибыль 1 кв 2018г: 14,732 млрд руб/ Прибыль мсфо 14,006 млрд руб

Прибыль 6 мес 2018г: 43,741 млрд руб/ Прибыль мсфо 41,442 млрд руб

Прибыль 9 мес 2018г: 75,351 млрд руб/ Прибыль мсфо 74,567 млрд руб

Прибыль 2018г: 101,833 млрд руб/ Приб. мсфо 97,053 млрд руб

Прибыль 1 кв 2019г: 17,137 млрд руб/ Прибыль мсфо 23,292 млрд руб

Прибыль 6 мес 2019г: 35,036 млрд руб/ Прибыль мсфо 43,996 млрд руб

http://www.bashneft.ru/disclosure/finance-results/

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций