Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций"УК "Арсагера" Изменение размера доли участия члена органа управления эмитента в его уставном капитале

Изменение размера доли участия члена органа управления эмитента в его уставном капитале

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Управляющая компания "Арсагера"

1....

Авто-репост. Читать в блоге >>>

| Число акций ао | 124 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 1,8 млрд |

| Выручка | – |

| EBITDA | – |

| Прибыль | 0,1 млрд |

| Дивиденд ао | – |

| P/E | 16,7 |

| P/S | – |

| P/BV | 6,1 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Арсагера Календарь Акционеров | |

| 21/06 ГОСА по дивидендам за 2023 год в размере 0,5 руб/акция | |

| 05/07 ARSA: последний день с дивидендом 0,5 руб | |

| 08/07 ARSA: закрытие реестра по дивидендам 0,5 руб | |

| Прошедшие события Добавить событие | |

Арсагера акции

14.86₽ -1.72%

-

- "УК "Арсагера"- Сделка Инсайдера: покупка 17.11.2021 г

Сделки инсайдеров "УК "Арсагера":

17.11.2021 г - Член СД Соловьев Василий Евгеньевич купил акции "УК "Арсагера"

Доля до сущ....

Авто-репост. Читать в блоге >>> - "УК "Арсагера" Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Управляющая компания "Арсагера"

1....

Авто-репост. Читать в блоге >>> - Арсагера Отчет РСБУ за 9 месяцев

Арсагера Отчет РСБУ за 9 месяцев

Источник:http://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1725882

Авто-репост. Читать в блоге >>>

Новое интервью с Василием Соловьевым — Председатель Правления УК «Арсагера»

youtu.be/dDJkShtjEo8

Это первая из 3 частей!

Alexey Galochkin, Не смотрел, но осуждаю! Они нашего Сашку обижали! Новое интервью с Василием Соловьевым — Председатель Правления УК «Арсагера»

Новое интервью с Василием Соловьевым — Председатель Правления УК «Арсагера»

youtu.be/dDJkShtjEo8

Это первая из 3 частей! Набираем позицию, нет сопротивления по встречным заявкам, ценник легко летит. Всем профит!

Набираем позицию, нет сопротивления по встречным заявкам, ценник легко летит. Всем профит! На одном из форумов читал, что весь чумовой рост цены акции был из-за одного покупателя, нарастившего долю до 5% за три года. На том же форуме было отмечено, что вряд ли этот человек финансовый самоубийца, чтобы набирать акцию по 4 BV. Скорее всего так оно и есть. Если в новом реестре акционеров в 2022г. публика увидит, что крупные акционеры перестали покупать бумагу, а даже немного распродались, то что будут делать манипуляторы и разгонщики? Погонят акцию в противоположном направлении: вниз?

На одном из форумов читал, что весь чумовой рост цены акции был из-за одного покупателя, нарастившего долю до 5% за три года. На том же форуме было отмечено, что вряд ли этот человек финансовый самоубийца, чтобы набирать акцию по 4 BV. Скорее всего так оно и есть. Если в новом реестре акционеров в 2022г. публика увидит, что крупные акционеры перестали покупать бумагу, а даже немного распродались, то что будут делать манипуляторы и разгонщики? Погонят акцию в противоположном направлении: вниз?

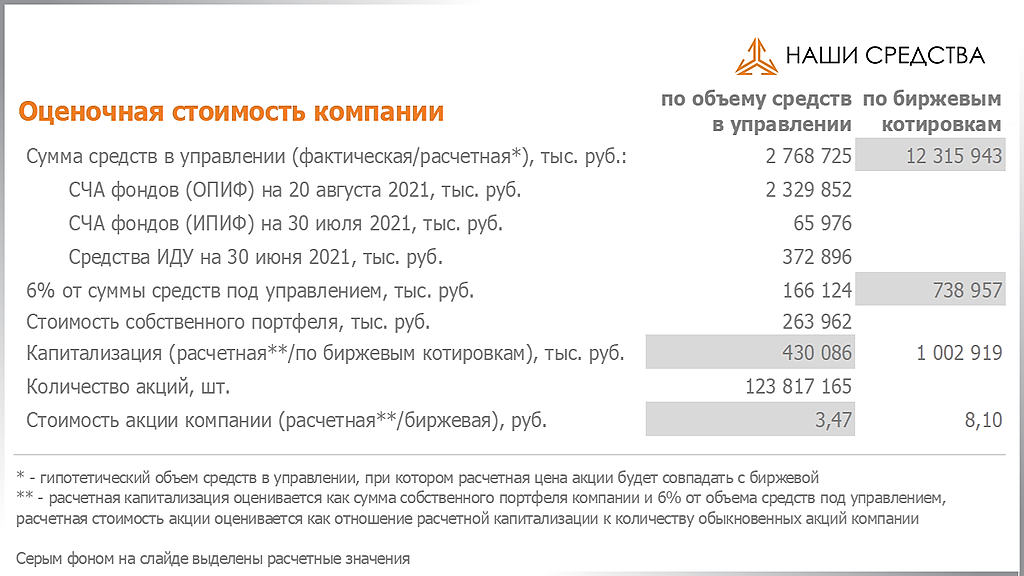

Ребята и девчата, будьте осторожны, принимайте решения исходя только из фундаментальных показателей. Краткосрочный спекуль бывает сильно и шумно радуется свалившейся прибыли, а потом мрачно молчит, зализывая кровавые раны.- У Арсагеры в отчете по собственным средствам и слайде «оценочная стоимость компании» произошло важное дополнение, показывающее сколько требуется иметь средств в управлении, чтобы оправдать текущую стоимость акций. Требуется общее СЧА в четыре раза больше, чем имеется сейчас. Даже если предположить, что СЧА в управлении будет прирастать на 20% ежегодно по номиналу, то потребуется 8 лет, чтобы выйти на «оправданную» номинальную стоимость акции в 8 рублей по методичке самой компании.

Предполагаю, что акция будет болтаться в коридоре 5 – 7 рублей очень много лет.

Подобную затяжную стагнацию в этой акции уже видели, когда все, купившие акцию дороже 4 рублей в 2009 году или ещё ранее – всем заждавшимся выхода из нее пришлось ждать 11 лет до августа, сентября 2020 года, когда акция на хороших оборотах немного выше 4 рублей позволила выйти из нее массе сидельцев.

Сейчас наблюдаем новую ротацию мелких инвесторов в этой акции. Это новые не пуганные сидельцы или поймавшие будущую удачу за хвост? Посмотрим.

При таком росте грех не фиксануть часть прибыли ) Он не то чтобы вышел, просто немного сократил долю:

При таком росте грех не фиксануть часть прибыли ) Он не то чтобы вышел, просто немного сократил долю:

Размер доли соответствующего лица в уставном капитале эмитента до изменения: 0,3319%.

Размер доли соответствующего лица в уставном капитале эмитента после изменения: 0,3231%. Как удачно то по хаям вышел

Как удачно то по хаям вышел

2.1. Фамилия, имя, отчество лица, размер доли которого в уставном капитале эмитента изменился: Астапов Алексей Юрьевич.

2.2. Должность, которую занимает физическое лицо, размер доли которого в уставном капитале эмитента изменился: Заместитель Председателя Правления, Директор по привлечению капитала и продвижению ПАО «УК «Арсагера».

2.3. Вид организации, размер доли в уставном капитале которой изменился у соответствующего лица: ПАО «УК «Арсагера».

2.4. Размер доли соответствующего лица в уставном капитале эмитента до изменения: 0,3319%. Может хватит этого мучения, может пора стать опять обычной ЗАОшкой или ОАОшкой?

Может хватит этого мучения, может пора стать опять обычной ЗАОшкой или ОАОшкой?

Эх, Саша, Саша. А мог бы сейчас 30-дку лямов в СЧА показать!

chupak, плюс у меня были паи Арсы еще, а они отстают от рынка, так что хорошо, что всё закончилось для меня.Эх, Саша, Саша. А мог бы сейчас 30-дку лямов в СЧА показать!

chupak, нет, результат сильно бы не изменился. У меня было же 1,2 млн акций арсы. В Системе, КУАЗе и других бумагах я за год также удвоился)Эх, Саша, Саша. А мог бы сейчас 30-дку лямов в СЧА показать!

chupak, Что доказывает, что необязательно диверсификацию делать, можно и на концентрации индекс обогнать.- В пятницу вышел удачный отчёт, который сегодня является катализатором роста на грани разгона.

Чистая прибыль «Арсагеры» по РСБУ за 6 мес. 2021 г. составила 28,605 млн.руб, против убытка в 17,684 млн. в предыдущем году. Выручка от оказания услуг и комиссионные доходы увеличились на 67% до 25,921 млн. против 15,525 млн. годом ранее.

Вчера росли в ожидании отчётности. Сегодня опубликовали результаты по РСБУ. Динамика положительная. Но можно теперь и фиксировать прибыль.

Вчера росли в ожидании отчётности. Сегодня опубликовали результаты по РСБУ. Динамика положительная. Но можно теперь и фиксировать прибыль.

Чистая прибыль Арсагеры по РСБУ за 6 мес. 2021 г. составила 28,605 млн.руб., против убытка в 17,684 млн.руб. в предыдущем году. Выручка от оказания услуг и комиссионные доходы увеличились на 67% до 25,921 млн.руб. против 15,525 млн.руб.

- Давай, Арсагера, рви танцпол каждый день по 10 % и норм. Эх, ещё бы знать твои планы…

Арсагера - факторы роста и падения акций

- Основные акционеры компании являются ее основными пайщиками. Причем объем их средств в паях существенно выше долей в уставном капитале. Из-за конфликта интересов у акционеров гораздо больше стимулов снижать комиссию по паям, получая более высокую доходность, чем зарабатывать деньги для акционеров. (21.06.2018)

- При текущем раскладе компания не должна стоить больше своего капитала (21.06.2018)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Арсагера - описание компании

ОАО «Управляющая компания «Арсагера» — первая в России управляющая компания, акции которой обращаются на бирже. Компания управляет паевыми инвестиционными фондами (ПИФами) и предоставляет услуги индивидуального доверительного управления (ИДУ).

Компания была создана в 2004 году, а в 2005 были запущены первые два фонда под управлением компании. Сейчас под управлением компании находятся следующие фонды:

- ОПИФА «Арсагера — фонд акций»,

- ОПИФСИ «Арсагера — фонд смешанных инвестиций»,

- ОПИФО «Арсагера — фонд облигаций КР 1.55»

- ИПИФА «Арсагера — акции 6.4»,

- ЗПИФН «Арсагера — жилищное строительство».

При помощи ПИФов под управлением УК «Арсагера» каждый желающий может инвестировать свои сбережения на фондовый рынок и рынок недвижимости, что в свою очередь защитит их от инфляции и увеличит благосостояние инвестора в долгосрочной перспективе.

Чтобы купить акции, выберите надежного брокера: