Финаме

Финаме БКС Мир Инвестиций

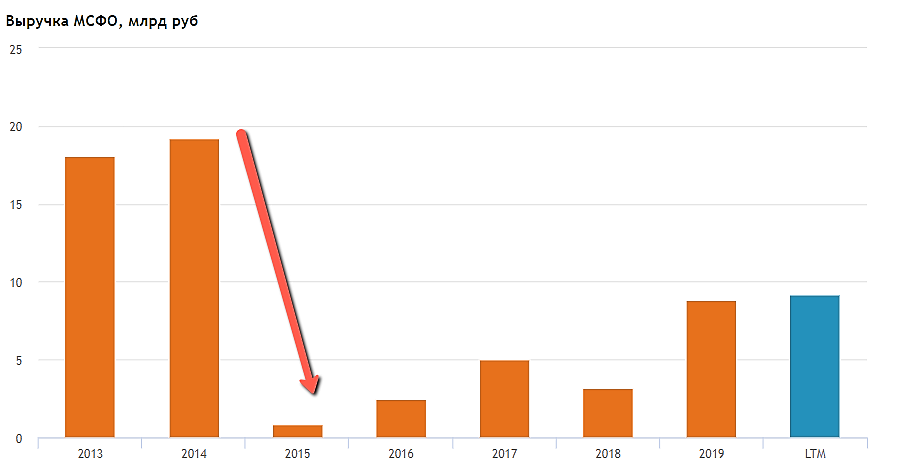

БКС Мир ИнвестицийНарод, а кто в курсе, почему у компании выручка упала в 20 раз после 2014 года?

Тимофей Мартынов, Мор рыбы был.

khornickjaadle, ого, серьезно чтоли?

а ты откуда знаешь?

Тимофей Мартынов, Интересовался бумагой в своё время.

| Число акций ао | 88 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 79,3 млрд |

| Выручка | 28,5 млрд |

| EBITDA | 12,9 млрд |

| Прибыль | 9,2 млрд |

| Дивиденд ао | 55 |

| P/E | 8,6 |

| P/S | 2,8 |

| P/BV | 2,0 |

| EV/EBITDA | 7,2 |

| Див.доход ао | 6,1% |

| Инарктика (Русская Аквакультура) Календарь Акционеров | |

| 27/06 ВОСА по дивидендам за 4 квартал 2023 года в размере 10 руб/акция | |

| 05/07 AQUA: последний день с дивидендом 10 руб | |

| 08/07 AQUA: закрытие реестра по дивидендам 10 руб | |

| Прошедшие события Добавить событие | |

Народ, а кто в курсе, почему у компании выручка упала в 20 раз после 2014 года?

Тимофей Мартынов, Мор рыбы был.

khornickjaadle, ого, серьезно чтоли?

а ты откуда знаешь?

Народ, а кто в курсе, почему у компании выручка упала в 20 раз после 2014 года?

Тимофей Мартынов, Мор рыбы был.

Народ, а кто в курсе, почему у компании выручка упала в 20 раз после 2014 года?

убыток-то бумажный, от переоценки.

кто-то сегодня успеет сесть в поезд, закупив по 210. и потом вверх)

Петр Варламов, спасибо, приз 700 рублей за лучшие комментарии к отчету ваш!

Если кратко по отчетности: главный минус в переоценке биологических активов вследствие того, что в 1 полугодии была плохая погода и рыба плохо росла. В июле и августе погода улучшилась и частично потери удалось ликвидировать.

Григорий, тебе отдаем второй приз за комментарии к отчету! 300 руб твои

Если кратко по отчетности: главный минус в переоценке биологических активов вследствие того, что в 1 полугодии была плохая погода и рыба плохо росла. В июле и августе погода улучшилась и частично потери удалось ликвидировать.

убыток-то бумажный, от переоценки.

кто-то сегодня успеет сесть в поезд, закупив по 210. и потом вверх)

Это что, уже дивотсечка? Или кто-то решил её просто не дожидаться?)

Russia-n-Roul, по EV/EBITDA уж очень дорогая папира.

Это что, уже дивотсечка? Или кто-то решил её просто не дожидаться?)

Russia-n-Roul, по EV/EBITDA уж очень дорогая папира.

Vanger, Смотря с чем сравнивать))) По сектору стоит неоправданно дешевле Абрау, Левенгука, Росагро, Черкизово, Белуга, так что потенциал солидный для роста, отчет отличный, дивы начинают платить на регулярной основе. Ебида 5,4, у Абрау 10.84, русагро 6.51, Черкизово 6.3, Левенгук 8.42))

Это что, уже дивотсечка? Или кто-то решил её просто не дожидаться?)

Russia-n-Roul, по EV/EBITDA уж очень дорогая папира.

📊 В самом начале лета мной была сформулирована инвестиционная идея по компании Русская Аквакультура (https://smart-lab.ru/blog/626550.php). В конце августа эмитент опубликовал свою финансовую отчетность, что даёт повод для того, чтобы проанализировать, насколько предложенная идея реализуется.

Напомню, что основным направлением деятельности компании является выращивание атлантического лосося в акватории Баренцева моря, а также форели в озерах Республики Карелия (https://russaquaculture.ru/company/about/).

До последнего времени основной проблемой Русской Аквакультуры был периодический мор мальков и прочие «обесценения биологических ресурсов», в результате чего выручка компании год к году могла с одинаковой вероятностью вырасти или упасть в 3-4 раза.

💡 В основу инвестиционной идеи легло предположение о том, что Русская Аквакультура смогла освоить поточную организацию рыбного хозяйства путем перехода на (цитирую годовой отчёт компании за 2019 г.) «ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет».

INARCTICA - лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы – атлантического лосося и радужной форели. До 2015 назывались ГК «Русское море», с 2015 по 2022 — «Русская Аквакультура»

Выручка: Лосось 60%, Форель 40%.

INARCTICA присутствует в двух сегментах:

Портфель INARCTICA насчитывает 36 участков на озерах в Карелии и в акваториях Баренцева и Белого морей для товарного выращивания семги и форели. Общий объем потенциального выращивания составляет около 50 тыс. тонн, потенциально покрывающий весь объем потребления семги и форели в России.

48,44% компании принадлежит Максиму Воробьеву, брату губернатора Московской области