Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПресс-конференция Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров 11 июня 2021 года.

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 239,6 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 6,6 |

| P/S | 1,0 |

| P/BV | 0,6 |

| EV/EBITDA | 5,7 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

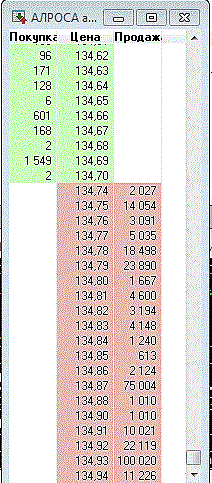

32.53₽ -0.52%

-

- Спрос на продукцию Алроса со стороны гранильного сектора сохранится высоким - Альфа-Банк

«АЛРОСА» вчера представила результаты продаж за май.

Цифры оказались выше наших ожиданий, однако были ниже результатов за предыдущий месяц, отражая сезонные тренды, а также крупное пополнение запасов, начатое в конце 2020 и начале 2021. В целом продажи алмазного сырья достигли $365 млн, что на 9% ниже м/м и существенно выше прошлого года, когда продажи алмазов находились почти на нулевом уровне из-за пандемии. В сравнении с цифрами по продажам за май 2019 и 2018 показатели выросли соответственно на 37% и на 27%, что наглядно демонстрирует уровень спроса в отрасли.

Комментарий менеджмента, представленный компанией, подчеркивает высокий спрос на алмазное сырье со стороны гранильного сектора Индии, который полностью адаптировался к ситуации с пандемией и стабильно обрабатывает все доступные объемы алмазного сырья, поступающие от производителей. Ранее на этой неделе De Beers поднял цены на алмазы более крупного размера.

Так как спрос на ювелирные украшения остается сильным на всех ключевых рынках, мы считаем, что спрос со стороны гранильного сектора сохранится высоким, в то время как ограниченное предложение со стороны основных производителей алмазов остается узким местом в увеличении объемов продаж. Мы подтверждаем рекомендацию ВЫШЕ РЫНКА по акциям АЛРОСА.

Красноженов Борис

«Альфа-Банк»

Авто-репост. Читать в блоге >>> - Можно ожидать неплохую финансовую отчетность Алроса по итогам 2 квартала 2021 года - Промсвязьбанк

Продажи алмазно-бриллиантовой продукции компании АЛРОСА за 5 месяцев выросли в 2 раза

Продажи алмазно-бриллиантовой продукции компании АЛРОСА за 5 месяцев выросли в 2 раза, до $1,926 млрд против $959,9 млн годом ранее. В том числе, продажи алмазного сырья составили $1,855 млрд, бриллиантов — $71 млн.

Мы позитивно оцениваем операционные результаты компании, отмечая сильный спрос на ключевых рынках сбыта, в т.ч. Индии. С учетом растущих цен на алмазы, можно ожидать неплохую финансовую отчетность АЛРОСы по итогам 2 кв. 2021.

Промсвязьбанк

Авто-репост. Читать в блоге >>>  АЛРОСА - алмаз на рынке РФ. Мосбиржа для молодежи. Дивиденды Лукойла

АЛРОСА - алмаз на рынке РФ. Мосбиржа для молодежи. Дивиденды ЛукойлаСегодня посмотрим на причины роста АЛРОСы, целевые уровни Лукойла и его дивиденды, а также разберем Мосбиржу. Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема от 08.06.21:

Авто-репост. Читать в блоге >>> Вышли продажи Алросы за май 2021.

Вышли продажи Алросы за май 2021.

По сравнению с маем 2020 года:

1. Общий объем продаж вырос в 9.1 раза.

2. Продажи алмазного сырья выросли в 9.6 раз.

3. Продажи бриллиантов выросли в 4.9 раз.

Отличные результаты показала Алроса в мае 2021. Компания связывает рост продаж с увеличением спроса на алмазное сырье

со стороны гранильного сектора в Индии. Недаром акции Алросы почти каждый день переписывают свои исторические максимумы.

Компания находится на подъеме и продолжение роста выглядит сейчас наиболее вероятным сценарием.- Акции Алроса продолжают дорожать, чему способствует приближение дивидендной отсечки - Атон

Алроса в мае продала алмазно-бриллиантовую продукцию на $365 млн

В мае АЛРОСА продала алмазного сырья на $346 млн, а бриллиантов на $19 млн. Компания оптимистично оценивает рыночную конъюнктуру, отмечая высокий спрос на ювелирные изделия на всех ключевых рынках. По данным компании, огранщики в Индии полностью адаптировались к эпидемиологической обстановке и справляются с обработкой всех доступных им объёмов алмазного сырья, о чем свидетельствует стабильный спрос со стороны гранильного (midstream) сегмента.

Продажи алмазного сырья АЛРОСА в мае снизились на 10% м/м в результате сезонного охлаждения рынка, но при этом немного (всего на 3%) превысили средний уровень майских продаж до пандемии (за период 2017-2019). Акции АЛРОСЫ продолжают дорожать, чему способствуют приближение даты отсечки дивидендов (1 июля, DPS 9.54 рубля за акцию) и успешная реализация товарных запасов, что должно обеспечить солидные дивиденды за 2021 год (с доходностью 14%). Поэтому мы полагаем, что правительство может вернуться к планам по сокращению своей доли до 29% плюс одна акция — особенно учитывая, что эффект растоваривания запасов носит временный характер — в 2022 ожидается нормализация продаж. АЛРОСА торгуется с консенсус-мультипликатором EV/EBITDA 2022П на уровне 7.0x.

Атон

Авто-репост. Читать в блоге >>> - Rapaport - Еженедельный рыночный комментарий рынка алмазов и бриллиантов

Rapaport Weekly Market Comment

Jun 10, 2021 10:30 AM News

Рынок алмазов находится в оптимистичном состоянии по мере поступления заказов дилеры разочарованы трудностями с поиском поставщиков. Цены стабильны из-за нехватки предложения и устойчивого спроса в США и Китае. Активно торгуются алмазное сырье, поскольку De Beers поднимает цены примерно на 5% на товары выше 2 каратов. Крупные ювелиры увеличивают долю рынка благодаря устойчивому росту электронной коммерции. Продажи Signet Jewelers за 1 квартал увеличились на 98% до 1,7 млрд долларов, прибыль 138 млн долларов против убытка в 197 млн долларов от продаж Chow Tai Fook за год +24% до 9 млрд долларов, прибыль +107% до 796 млн долларов. Christie's NY продается за 27 миллионов долларов (87% по лотам), груша — 54,03 карата, колье D, IF Chrysler Diamond продается за 5,1 миллиона долларов (93 837 долларов за карат).

Авто-репост. Читать в блоге >>> - Rapaport — Еженедельный рыночный комментарий рынка алмазов и бриллиантов

Rapaport Weekly Market Comment

Jun 10, 2021 10:30 AM News

Рынок алмазов находится в оптимистичном состоянии по мере поступления заказов дилеры разочарованы трудностями с поиском поставщиков. Цены стабильны из-за нехватки предложения и устойчивого спроса в США и Китае. Активно торгуются алмазное сырье, поскольку De Beers поднимает цены примерно на 5% на товары выше 2 каратов. Крупные ювелиры увеличивают долю рынка благодаря устойчивому росту электронной коммерции. Продажи Signet Jewelers за 1 квартал увеличились на 98% до 1,7 млрд долларов, прибыль 138 млн долларов против убытка в 197 млн долларов от продаж Chow Tai Fook за год +24% до 9 млрд долларов, прибыль +107% до 796 млн долларов. Christie's NY продается за 27 миллионов долларов (87% по лотам), груша — 54,03 карата, колье D, IF Chrysler Diamond продается за 5,1 миллиона долларов (93 837 долларов за карат). Стоимость Sotheby's NY составляет 38 миллионов долларов (93% по лотам) за 73,11 карата, фантазийно-ярко-желтый, VS2 Sienna Star — 3,4 миллиона долларов (46 615 долларов за карат).

Фантазии: Рынок устойчивый. Рост цен на 0,30 до 0,99 карата. товары различной формы. Торговля негабаритными товарами по более высоким ценам, чем обычно. Недостатки от 1,25 до 3,99 кар., ФЖ, ВВС2-СИ2 фантазии. Розничные торговцы предлагают более широкий ассортимент продукции, поскольку потребители ищут альтернативные формы по более доступным ценам, чем круглые. Дилеры отмечают рост продаж обручальных колец необычной формы. Поднимитесь в заказах на Овалы, Груши, Изумруды, Принцессы, Длинные Радианты и Маркизы. Отличное сокращение спроса и продажа с наценкой. Стабильные заказы в Китае помогают рынку. Off-made, плохо скроенные фантазии неликвидны и их трудно продать.

Соединенные Штаты: Позитивные настроения на фоне сильных заказов. Ювелиры ищут товары, но не могут найти нужные камни по разумным ценам. Роскошные дома ищут высококачественные изделия ближнего боя FH, VVS-VS для модных и свадебных коллекций. Множество выставленных на заметку предметов с хорошим уровнем сквозной продажи, особенно алмазы от 1,50 до 4 карат, GH, VS-SI. Яркие и насыщенные желтые цвета более 2,50 карата. тоже хорошо двигается.

Бельгия: Дилеры настроены оптимистично и продают по твердым ценам из-за дефицита. Устойчивый спрос на бриллианты от 0,70 до 1,10 карата, FH, SI1. Большой интерес к модным формам коммерческого качества. Лучше всего подходят груши, овалы и подушки в линейке GJ, SI. Рынок алмазного сырья устойчивый, с меньшим количеством доступных товаров и высокими ценами на вторичном рынке.

Израиль: Стабильный спрос на бриллианты, но небольшое предложение. Дилеры изо всех сил пытаются поддерживать добавленную стоимость в условиях дефицита, а производители все чаще продают товары напрямую розничным торговцам. Мемориальные дома преуспевают и видят стабильные заказы в США. Груши, подушки и овалы в категории VS-SI1 — самые подвижные причудливые формы. Бриллианты огранки Princess, 0,50 карата, FH, VS2 продолжают совершенствоваться.

Индия: Настроения нарастают по мере снижения случаев заражения Covid-19. Устойчивый спрос на сертифицированные товары; заказы поступают из США, Китая и Гонконга. Стабильные продажи бриллиантов круглой огранки от 0,30 до 2 карат, DK, VVS-SI. Объемы производства растут, но отставание в сортировке сохраняется, что приводит к ограниченному предложению. Более мелкие камни летучие. Позитивный рынок овалов.

Гонконг: Оптовая торговля идет хорошо, но сезонно медленно. Китайцы требуют поддержки бизнеса. Крупные ювелиры заказывают товары, предназначенные для магазинов на материке. Стабильный аппетит к круглым, от 1 до 1,50 карата, DH, VS2-SI2, 3X пунктам. Необычные формы хорошо двигаются в диапазонах 1 ct., DH, VVS-VS. Местные жители ожидают дальнейшего выздоровления, поскольку муниципалитет берет под контроль эпидемию вируса. - Акции Алроса реагируют ростом на показатели продаж - Русс-Инвест

«Алроса» сообщила предварительные результаты продаж алмазного сырья и бриллиантов за май 2021 года.

Общий объем продаж алмазно-бриллиантовой продукции компании в мае составил $365 млн., в том числе алмазного сырья — $346 млн., бриллиантов – $19 млн. Всего за пять месяцев 2021 года продажи алмазно-бриллиантовой продукции «Алроса» составили $1,926 млрд., в том числе алмазного сырья – $1,855 млрд., бриллиантов – $71 млн. Со стороны конечного потребления на всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию.

По словам руководства компании, в США спрос за первые четыре месяца превысил допандемийные уровни 2019 года на 30%, в Китае – на 10%. Кроме того, высокий спрос на алмазное сырье сохраняется и со стороны гранильного сектора в Индии.

Акции «Алроса» отреагировали ростом на показатели продаж, с начала торгов бумаги повышаются на 1,5%. За последний месяц акции компании прибавили порядка 16%, чему способствовали ожидаемо сильная финансовая отчетность и оптимистичные оценки менеджмента компании. Что касается технического взгляда, акции компании выглядят несколько перегретыми, и вероятнее всего, бумаги продемонстрируют локальную коррекцию в ближайшей перспективе.

Колесников Евгений

ИК РУСС-ИНВЕСТ

Авто-репост. Читать в блоге >>>

да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

NSK, тут основная проблема только в том, что на длинном временном промежутке стратегия «купил на месяц» как правило отдает все назад вместе со своим, а стратегия сидеть годами делает бумагу бесплатной и продолжает на бесплатную бумагу платить дивы

any_to_real, в своё время ты же сам научил меня выводить прибыль, поэтому «отдавай всё взад» не работает. А во-вторых, эта самая прибыль от торговли фьючей, в отсутствии необходимости потратить её здесь и сейчас, уходит на докупку акций. Ну и без плечей они живут в портфеле долго и счастливо

NSK, во-от, а выше пишешь так, будто на всю каклету бегаешь пипсы рубить, человеков в заблуждения вводишь!

Алроса как дивитикер для длинных денег покруче Сбера будет исторически. Правда по текущим не уверен, как впрочем, учитывая полный хаос в финансовой системе, не уверен и в том, что по текущим — это не даром.

any_to_real, Здесь, видимо, нужно еще чтоб аксушечка нравилась. Комфортно со Сбером и есть вера в бизнес, даже если он в просадке — берем Сбер. Нравятся брюлики и есть вера в то что брюлики рулят — держим в портфельчике Алросу. Я всегда восхищалась людьми у которых «сбалансированный всепогодный портфель». Но сама я так не умею. Предпочитаю недооцененные акции.

Marina, факт, если в бумаге что-то сильно напрягает, то она обязательно выпадет из рук, на росте или на падении — не суть, но выпадет обязательно. А всепогодные я не особо признаю — это, конечно, клевая идея, если тебе пришло в наследство 100млн — раскидал в етфки, ребалансируй, ничем не парься. А вот когда эти 100млнсначала надо самому набрать, идея как-то уже не очень выглядит

да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

NSK, тут основная проблема только в том, что на длинном временном промежутке стратегия «купил на месяц» как правило отдает все назад вместе со своим, а стратегия сидеть годами делает бумагу бесплатной и продолжает на бесплатную бумагу платить дивы

any_to_real, в своё время ты же сам научил меня выводить прибыль, поэтому «отдавай всё взад» не работает. А во-вторых, эта самая прибыль от торговли фьючей, в отсутствии необходимости потратить её здесь и сейчас, уходит на докупку акций. Ну и без плечей они живут в портфеле долго и счастливо

NSK, во-от, а выше пишешь так, будто на всю каклету бегаешь пипсы рубить, человеков в заблуждения вводишь!

Алроса как дивитикер для длинных денег покруче Сбера будет исторически. Правда по текущим не уверен, как впрочем, учитывая полный хаос в финансовой системе, не уверен и в том, что по текущим — это не даром.

any_to_real, Здесь, видимо, нужно еще чтоб аксушечка нравилась. Комфортно со Сбером и есть вера в бизнес, даже если он в просадке — берем Сбер. Нравятся брюлики и есть вера в то что брюлики рулят — держим в портфельчике Алросу. Я всегда восхищалась людьми у которых «сбалансированный всепогодный портфель». Но сама я так не умею. Предпочитаю недооцененные акции.да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

NSK, тут основная проблема только в том, что на длинном временном промежутке стратегия «купил на месяц» как правило отдает все назад вместе со своим, а стратегия сидеть годами делает бумагу бесплатной и продолжает на бесплатную бумагу платить дивы

any_to_real, в своё время ты же сам научил меня выводить прибыль, поэтому «отдавай всё взад» не работает. А во-вторых, эта самая прибыль от торговли фьючей, в отсутствии необходимости потратить её здесь и сейчас, уходит на докупку акций. Ну и без плечей они живут в портфеле долго и счастливо

NSK, во-от, а выше пишешь так, будто на всю каклету бегаешь пипсы рубить, человеков в заблуждения вводишь!

Алроса как дивитикер для длинных денег покруче Сбера будет исторически. Правда по текущим не уверен, как впрочем, учитывая полный хаос в финансовой системе, не уверен и в том, что по текущим — это не даром.у меня так

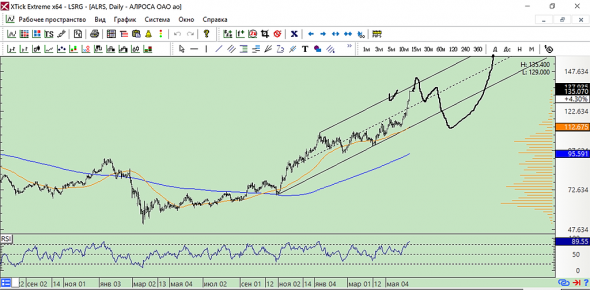

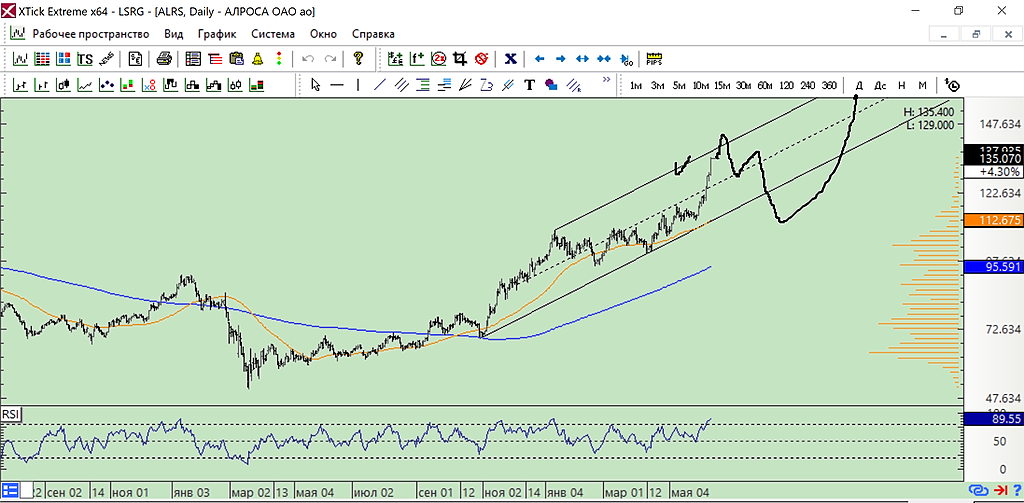

внизу можно посчитать, когда сломают восходящий на днёвке

Marina Bystrova, а поконкретнее?))) У Вас получается с текущих рост до 145, затем «уши кошки» через 130 на 140 и откат до 112. А потом прыг в космос?)

Marina, мне лень проводить сложный волновой анализ просто так. Я жду вход внизу и там всё поточнее и посчитаю. Если вам нужно — нарисуйте канал как у меня на графике и ждите разворот после пересечения границы канала.

Marina Bystrova, есть, шеф! )да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

NSK, тут основная проблема только в том, что на длинном временном промежутке стратегия «купил на месяц» как правило отдает все назад вместе со своим, а стратегия сидеть годами делает бумагу бесплатной и продолжает на бесплатную бумагу платить дивы

any_to_real, в своё время ты же сам научил меня выводить прибыль, поэтому «отдавай всё взад» не работает. А во-вторых, эта самая прибыль от торговли фьючей, в отсутствии необходимости потратить её здесь и сейчас, уходит на докупку акций. Ну и без плечей они живут в портфеле долго и счастливо

у меня так

внизу можно посчитать, когда сломают восходящий на днёвке

Marina Bystrova, а поконкретнее?))) У Вас получается с текущих рост до 145, затем «уши кошки» через 130 на 140 и откат до 112. А потом прыг в космос?)

Marina, мне лень проводить сложный волновой анализ просто так. Я жду вход внизу и там всё поточнее и посчитаю. Если вам нужно — нарисуйте канал как у меня на графике и ждите разворот после пересечения границы канала.Марэк, попробую «на коленке» прикинуть дивы за 2021 год. Буду признательна за замечания, я не сильный спец по Алросе.

Беру Вашу расчетную выручку $3,7 мдрд * курс 72,5 руб/долл среднегодовой = 268 млрд руб

Marina,

Дивы за 2021г будут в районе 9,5 руб

Марэк, 9,5 руб по моим расчетам выходит — это половинка дивов за 2021. И будет вторая такая же )))да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

NSK, тут основная проблема только в том, что на длинном временном промежутке стратегия «купил на месяц» как правило отдает все назад вместе со своим, а стратегия сидеть годами делает бумагу бесплатной и продолжает на бесплатную бумагу платить дивыда-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

p.sю посмотрел историю, май торговал ей, а последние покупки, которые оставил, были в конце мая

да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепитда-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, что ж вы еще прошлый век не вспомнили?

А год назад, это совсем не давно. И главное в сообщении — это мотивация, почему не нужно было брать тогда, и не важно сейчас.

Sergey_Sergeevich, я к тому, что даже год назад не у всех был торговый счет.. У меня был, но я плохой холдер

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: