Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций- Выручка за 4 кв. увеличилась в 2 раза кв/кв до 98,6 млрд руб. (+53% г/г) в связи с восстановлением спроса на алмазы к концу года. За 12М выручка составила 221,5 млрд руб. (-7%).

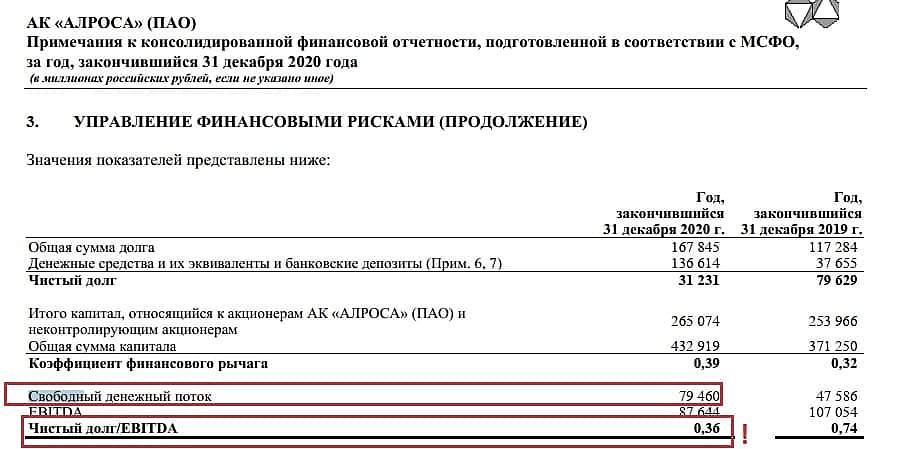

- Показатель EBITDA за 4 кв. вырос до 31,8 млрд руб. (+24% кв/кв) благодаря росту продаж алмазов на фоне восстановления спроса со стороны как гранильного сектора, так и конечных потребителей. За 12М показатель EBITDA составил87,6 млрд руб. (-18%).

- Рентабельность по EBITDAза 4 кв. составила 32% (4 кв. 2019 г.: 46%) в связи с ростом доли продаж мелкоразмерных камней. За 12М рентабельность составила 40% (45% в 2019 г).

- Чистая прибыль за 4 кв. увеличилась до 21,3 млрд руб. (+2,8 раза кв/кв), что обусловлено ростом выручки. За 12М чистая прибыль составила 32,2 млрд руб. (-49%) за счет снижения выручки, а также отрицательного влияния курсовых разниц на фоне ослабления курса рубля.

- Свободный денежный поток (СДП) в 4 кв. вырос в 2,9 раза до 65,2 млрд руб. за счет роста операционного денежного потока до 69,6 млрд руб., за 2 полугодие 2020 г. значение показателя составило87,8 млрд руб. За 12М СДПсоставил79,5 млрд руб. (+31,9 млрд руб.).

- Инвестиции за 4 кв. снизились до 4,4 млрд руб. (-18% кв/кв; -36% г/г). За 12М – 17 млрд руб.

- Показатель Чистый долг/12М EBITDA на конец 4 кв. снизился до 0,4х (3 кв. 2020 г.: 1,25х).

- Прогноз на 2021 г.:

- уровень производства – 31,5 млн кар;

- инвестиции – около 25 млрд руб. (ранее: 29 млрд руб.).

Авто-репост. Читать в блоге >>>