Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

РЦБ против Алросы:

АЛРОСА: РИСК РЕЗКОЙ ПРОСАДКИ

Акции Алросы слишком оторвались от динамики рынка, хотя у компании слишком много рисков, которые игнорируются рынком:

1. Индийский алмазный сектор продлил (https://www.rough-polished.com/ru/news/117264.html) остановку импорта на весь июнь. Индия — 90% обработки алмазов.

2. Снова начались (https://www.bloomberg.com/news/articles/2020-05-22/china-says-security-law-to-help-protect-defenseless-hong-kong?) столкновения в Гонконге, одном из крупнейших покупателей алмазов.

3. Продажи ювелирных изделий в мире могут сократиться (https://www.rough-polished.com/ru/news/117216.html) на 25% из-за коронавируса.

4. Банкротства (https://www.rough-polished.com/ru/news/117273.html) индийских банков и приостановка финансирования покупателей алмазов.

❗️ Есть мнение, что на докризисные уровни продажи ювелирных изделий не вернутся никогда из-за изменения потребительских привычек.

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 245,6 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 6,8 |

| P/S | 1,0 |

| P/BV | 0,6 |

| EV/EBITDA | 5,8 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

33.35₽ -0.83%

-

Ну и кто ещё сомневается в наличие кукла??

borracho, она и так сильно медленнее рынка восстанавливается. И объемы торгов считанные десятки миллионов $ в день, тут интерес к акции даже не со стороны какого-нибудь западного миллиардера, а со стороны никому не известного миллионера может двигать цену.

Константин Гульбин, когда на биржу пришёл? только честно!- «АЛРОСА» В РАМКАХ МАЙСКОЙ ТОРГОВОЙ СЕССИИ ПРОВОДИТ КРУПНЕЙШИЙ ЦИФРОВОЙ ТЕНДЕР ПО ПРОДАЖЕ БОЛЕЕ 800 ОЦИФРОВАННЫХ АЛМАЗОВ — КОМПАНИЯ

При абсолютном понижении производственных показателей эта хрень ещё и растёт!!!

borracho, понижение производства при затоваренных складах это вообще нормальная практика. Снижение издержекНу и кто ещё сомневается в наличие кукла??

borracho, она и так сильно медленнее рынка восстанавливается. И объемы торгов считанные десятки миллионов $ в день, тут интерес к акции даже не со стороны какого-нибудь западного миллиардера, а со стороны никому не известного миллионера может двигать цену.- Ну и кто ещё сомневается в наличие кукла?? При абсолютном понижении производственных показателей эта хрень ещё и растёт!!! И не только она! и оставьте перепроданность уже, она отыграна. А вот рост — это кукл указывает хомячкам, которые завелись за каждой стенкой, куда им положено идти)) Кстати заметил ещё в январе, что где больше ставок — туда обычно и идёт цена, даже здесь вроде писал) То бишь, если сверху в стакане примерно 20 тыс лотов, а снизу примерно 10, то цена пойдёт на 90% вверх! Хотя логичнее наоборот. И было наоборот лет 5 назад и до этого. И это почти по всем акциям работает, включая ерофлот, который также пока есть. Такая разводка. Это к тем, кто верит в силу рынка и не верит в кукла)) вообще-то 12 лет в рынке и кое-что помню))

АЛРОСА. Мой взгляд на Бизнес и Акции.

АЛРОСА. Мой взгляд на Бизнес и Акции.

Решил выделить в отдельную статью мои рассуждения об акциях АЛРОСА и об алмазах.

Чтобы они не терялись на фоне рассуждений о Биткоине.

Скопировал отсюда:

smart-lab.ru/blog/622489.php

Авто-репост. Читать в блоге >>> Есть предпосылки для дальнейшего понижения производственного прогноза Алроса - Альфа-Банк

Есть предпосылки для дальнейшего понижения производственного прогноза Алроса - Альфа-Банк

«АЛРОСА» в своей презентации, приуроченной к выпуску облигаций, представила обновленный прогноз производства на ближайшие три года. Компания планирует снизить объемы производства на 6% в этом году, примерно до 32 млн карат, тогда как прогноз на следующие два года понижен примерно на 30% до 26 млн карат.

Эта мера соответствует решению, принятому другим крупнейшим производителем алмазов, компанией De Beers, которая скорректировала свой производственный прогноз до 25-27 млн карат на этот год. Решение отражает сложную ситуацию, в которой оказалась ювелирная отрасль на фоне введения карантинных мер в связи с пандемией COVID-19.

Мы сомневаемся, что рынок сможет освоить 32 млн карат, производимых компанией, что предполагает продолжающееся увеличение оборотного капитала из -за накопления запасов и давление на СДП. Кроме того, у «АЛРОСА» высокая доля постоянных издержек. Мы видим предпосылки для дальнейшего понижения производственного прогноза, так как не предвидим восстановления спроса на ювелирные изделия с бриллиантами до конца года.

Красноженов Борис

«Альфа-Банк»

Авто-репост. Читать в блоге >>>

Отчитались уже?

Тимофей Мартынов, вроде 5 июня у них на сайте висит по МСФО 1кв20

Михаил П, ПАСИБ

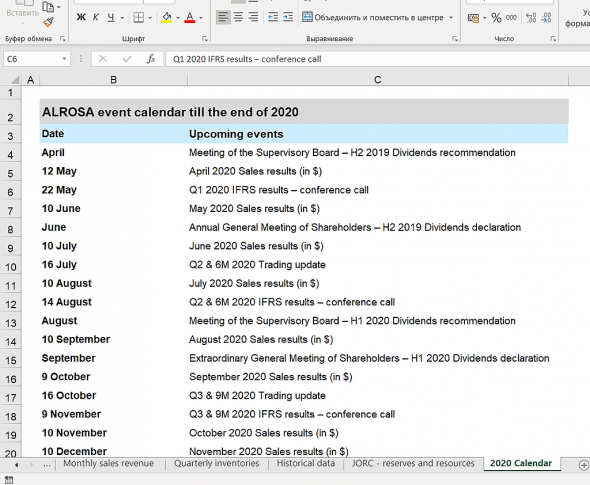

Тимофей Мартынов, 22 мая Объявление финансовых результатов по МСФО за 1 кв. 2020 г.

– конференц-звонок с менеджментом

Александр Тютюнников,

Тимофей Мартынов,

Отчитались уже?

Тимофей Мартынов, вроде 5 июня у них на сайте висит по МСФО 1кв20

Михаил П, ПАСИБ

Тимофей Мартынов, 22 мая Объявление финансовых результатов по МСФО за 1 кв. 2020 г.

– конференц-звонок с менеджментом

Александр Тютюнников,

Отчитались уже?

Тимофей Мартынов, вроде 5 июня у них на сайте висит по МСФО 1кв20

Михаил П, ПАСИБ

Тимофей Мартынов, 22 мая Объявление финансовых результатов по МСФО за 1 кв. 2020 г.

– конференц-звонок с менеджментом

Александр Тютюнников, хоспади, так 22 мая или 5 июня??

Отчитались уже?

Тимофей Мартынов, вроде 5 июня у них на сайте висит по МСФО 1кв20

Михаил П, ПАСИБ

Тимофей Мартынов, 22 мая Объявление финансовых результатов по МСФО за 1 кв. 2020 г.

– конференц-звонок с менеджментомОтчитались уже?

Тимофей Мартынов, вроде 5 июня у них на сайте висит по МСФО 1кв20

Михаил П, ПАСИБАЛРОСА рассматривает снижение добычи в 2021-22 гг до 26 млн карат в год — презентация

Москва. 18 мая. ИНТЕРФАКС — «АЛРОСА» (MOEX: ALRS) вслед за 6%-ной корректировкой производственной программы в 2020 году рассматривает более серьезные меры в 2021-22 гг., когда добыча может резко снизиться — до 26 млн карат ежегодно, говорится в презентации к выпуску облигаций компании, имеющейся в распоряжении «Интерфакса».

Это значительно ниже опубликованных в марте этого года долгосрочных прогнозов, которые предусматривали производство в 2021-30 гг на уровне 37-38 млн карат.

В текущем году «АЛРОСА» пока ориентируется на добычу 32 млн карат, следует из документа. Это на 6% ниже действующего пока плана (34,2 млн карат) и может учитывать эффект от приостановки производства на руднике «Айхал» и карьере «Заря» Айхальского ГОКа, о котором компания заявила в начале мая. На эти месторождения, уступающие по рентабельности остальным активам «АЛРОСА», приходится около 2,6 млн карат (менее 7% годовой добычи по группе).

«АЛРОСА» планирует сокращение добычи на активах с высокими издержками и низкими ценами на сырье (на 30% ниже средних по группе). Эффект от корректировки производства оценивается в 4 млрд рублей.

Наблюдательный совет «АЛРОСА» в мае рассмотрит скорректированные прогнозы по добыче в 2020 г и капвложениям в 2020-21 гг, говорится в презентации.

Capex на этот год пока запланирован в размере 22 млрд рублей, в т.ч. maintenance — 9 млрд рублей, бюджет горных проектов — 7 млрд рублей, инфраструктурных — 6 млрд рублей. В будущем году «АЛРОСА» планировала увеличить capex до 29 млрд рублей. Основные «горные» проекты в 2020-24 гг — завершение строительства подземного рудника «Удачный», развитие Верхне Мунского месторождения, строительство карьера на трубке «Майская».

Прогноз по добыче снижается из-за кризиса на алмазном рынке, связанного с противовирусными мерами, говорил ранее глава «АЛРОСА» Сергей Иванов, не приводя деталей. Большинство алмазных месторождений, в том числе в Ботсване, ЮАР и Канаде, где работает De Beers, переведены в режим care and maintenance (уход и техобслуживание) из-за невозможности реализовать алмазы, вызванной уходом на карантин гранильной промышленности Индии и ювелирного ритейла на основных рынках США и ЕС, а также затянувшимся восстановлением Китая. De Beers, крупнейший мировой производитель алмазов по выручке, ранее снизила ориентир по производству в 2020 г. на 21%, до 25-27 млн карат.- #ALRS

АЛРОСА рассматривает снижение добычи в 2021-22 гг до 26 млн карат в год — презентация

В мае будет так же как и в апреле, в июне может и хуже. Жду акцию в районе 45 р.

Марк Смолин,

Ждите ждите :) а я буду на этих аровнях закупаться. В мае будет так же как и в апреле, в июне может и хуже. Жду акцию в районе 45 р.

В мае будет так же как и в апреле, в июне может и хуже. Жду акцию в районе 45 р.Буду покупать в долгосрок на немаленькое бабло за 50 Р. (думаю там будет). А в долгосрочно придёт на 100 Р. ( 4-5 лет)

Андреев Витя, Долгосрок ??? У алмазодобытчиков нет перспективы даже на 5 лет — в мире строится много фабрик по производству синтетических алмазов, причём качество синтетики выше — будет как производство Сапфировых стёкол для часов.

habr.com/ru/company/dronk/blog/393875/

themineral.ru/imitatsii/iskusstvennye-almazy

ru.wikipedia.org/wiki/Синтетические_алмазы

Максим, приличный человек синтетику не купит. это как на жигулях ездить

Буду покупать в долгосрок на немаленькое бабло за 50 Р. (думаю там будет). А в долгосрочно придёт на 100 Р. ( 4-5 лет)

Андреев Витя, Долгосрок ??? У алмазодобытчиков нет перспективы даже на 5 лет — в мире строится много фабрик по производству синтетических алмазов, причём качество синтетики выше — будет как производство Сапфировых стёкол для часов. 97,5% алмазов уже синтетика, стоимость уже в 3-4 раза дешевле, на глаз специалисты без специального дорогостоящего оборудования отличить природные камни от синтетики не могут.

habr.com/ru/company/dronk/blog/393875/

themineral.ru/imitatsii/iskusstvennye-almazy

ru.wikipedia.org/wiki/Синтетические_алмазы

Буду покупать в долгосрок на немаленькое бабло за 50 Р. (думаю там будет). А в долгосрочно придёт на 100 Р. ( 4-5 лет)

Андреев Витя,

Если вы верите в 100ку, то нынешний уровень так то даст 66,666% прибыли.

У меня куплено и я даже не парюсь на счет этой компани Буду покупать в долгосрок на немаленькое бабло за 50 Р. (думаю там будет). А в долгосрочно придёт на 100 Р. ( 4-5 лет)

Буду покупать в долгосрок на немаленькое бабло за 50 Р. (думаю там будет). А в долгосрочно придёт на 100 Р. ( 4-5 лет)

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: