| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 549,4 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 5,79 |

| P/E | 6,5 |

| P/S | 1,7 |

| P/BV | 1,4 |

| EV/EBITDA | – |

| Див.доход ао | 7,8% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Господа, есть ли смысл брать бумагу сейчас?

После стольких негативных событий как то падение ЧП за 1П2017, авария на руднике, перестановки в руководстве, грядущая реорганизация отрасли и т.д.? Тимофей Мартынов, по обстоятельствам могу продержать до полугода максимум… цена 88 только снится))

Тимофей Мартынов, по обстоятельствам могу продержать до полугода максимум… цена 88 только снится))

Какие мысли по бумаге? Избавляться от неё сейчас, фиксанув убыток?

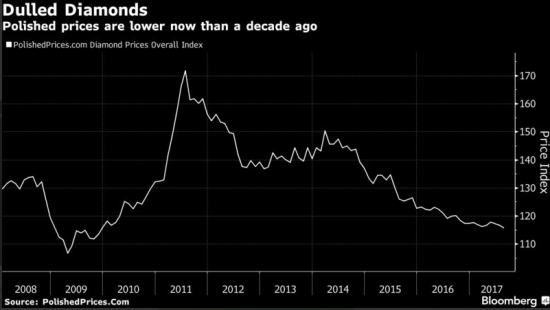

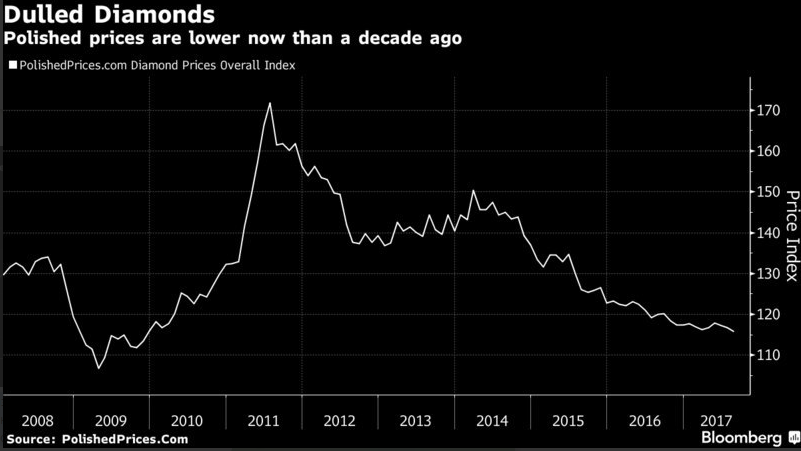

Hummi Attabachi, вы трейдер или инвестор?- Цены на бриллианты в $ показывают минимумы за 7 лет в этом году. De Beers закладывает рекордный бюджет на рекламу, чтобы вернуть элитный статус продукту

- Глава Якутии заявил об отсутствии необходимости приватизации АЛРОСА

Глава Республики Саха (Якутия) Егор Борисов сообщил о том, что в настоящий момент необходимости приватизации компании АЛРОСА, по его мнению, нет. «Я сохраняю свою позицию — сегодня при всех сложностях, в таком виде, как она есть, компания чувствует себя достаточно уверенно» (РБК)  Алроса. Down-тренд возвращается

Алроса. Down-тренд возвращается04.09.2017

Акции Алросы ускорили падение, так как после телефонной конференции инвесторы обратили внимание на сохраняющиеся риски, связанные с длительной остановкой работы на руднике Мир. Котировки развернулись вниз от важного уровня 83 руб., выпали за пределы краткосрочного up-тренда и продолжили снижение. Таким образом, после небольшой коррекции, среднесрочный down-тренд возобновился.

На этой неделе, 7 сентября, Алроса представит данные о продажах в августе, которые ожидаются слабыми.

Негативный взгляд на бумаги все еще сохраняется, так что лучше работать от продаж. Среднесрочные цели лежат в районе 70 руб., где расположилась нижняя граница многомесячного нисходящего канала.

Уровни сопротивления: 80,5 / 83 / 84

Уровни поддержки: 78,7 / 75,3 / 73

Долгосрочная картина:

После майского дивидендного гэпа акции Алросы вернулись в рамки многомесячного down-тренда, и с тех пор потеряли уже более 16%. Сигналов к изменению среднесрочной тенденции на восходящую пока нет. Бумаги все еще остаются под давлением. Отчет за 2 квартал по МСФО оказался слабым. В ближайшие месяцы Алроса может снизить продажи алмазов. Длительная остановка работы на руднике Мир несет дополнительные риски. Еще одним негативом для компании может стать реформа алмазо-бриллиантовой отрасли, которую готовит Минфин. Трендовая поддержка многомесячного канала сейчас проходит в районе 70 руб.

Токарев Дмитрий

Эксперт БКС Экспресс- Отчетность Алросы по ключевым показателям оказалась лучше ожиданий рынка

АЛРОСА во II кв. увеличила EBITDA на 7% к I кв., до 37,6 млрд. руб.

EBITDA группы АЛРОСА во II квартале 2017 года составила 37,647 млрд. рублей, сообщила компания. Это на 7% больше показателя I квартала. Чистая прибыль по МСФО за квартал составила 25,168 млрд. рублей — рост на 6% к предыдущему кварталу, выручка — 70,737 млрд. рублей, снижение на 17% Рентабельность по EBITDA достигла 53% против 41% в I квартале. EBITDA АЛРОСА за I полугодие составила 72,8 млрд. рублей, по сравнению с I полугодием 2016 года она сократилась на 35%. Выручка АЛРОСА за полугодие снизилась на 17%, до 155,55 млрд. рублей, чистая прибыль — на 46%, до 48,91 млрд. рублей. Рентабельность по EBITDA снизилась с 60% до 47%.

Отчетность АЛРОСЫ по ключевым показателям оказалась лучше ожиданий рынка. Снижение финансовых результатов компании относительно 6 мес. 2016 года связано со снижением средних цен реализации алмазов на 15%, а также укреплением рубля на 18%. Частично падение выручки было нивелировано увеличением продаж алмазов на 12%. Укрепление рубля отразилось на издержках компании, они росли на фоне снижения выручки, что стало причиной падения EBITDA и маржи по этому показателю.

Промсвязьбанк  Алросу обыскивают!

Алросу обыскивают!Завтра Алроса упадет на 5-6 % от закрытия в пятницу. Кто-то из инсайдеров уже сбрасывал акции в пятницу!

Копипаст:

Издание Life сообщает, что сотрудники Федеральной службы безопасности (ФСБ) изымают документы в офисе АЛРОСА в Москве, связанные с деятельностью предыдущих менеджеров компании.В АЛРОСА «Ъ FM» сообщили, что ни подтвердить, ни опровергнуть информацию об обыске они не могут.

Позже источник, знакомый с ситуацией, сообщил «Интерфаксу», что в московском офисе АЛРОСА «по поручению СКР Якутии проводится выемка документов». Он не уточнил, с чем связаны эти мероприятия.

Источник РБК рассказал, что «сотрудники ФСБ изымают документы совместно с представителями Следственного комитета».

По словам источника ТАСС, следственные действия в АЛРОСА касаются «сделок с непрофильными активами в 2011-2013 годах».

S.HamsterАлроса же один из центральных ньюсмейкеров последних месяцев. Текущий отчет отображает события до трагической аварии, одно за другим печальное событие приходят в новостную ленту.

Буду наблюдать за движениями в данной бумаге, вполне возможно негатив позволит докупить ее по 75 или ниже. Пока по основным идеям нет коррекции, идей на докупку мало.

«Говорить о сроках восстановления пока рано. Это явно будут не месяцы. Мы уже приступили к рассмотрению этого вопроса. Это будет трудное решение», — сказал Соболев, отвечая на вопрос, как долго будут длиться работы по восстановлению работоспособности рудника, в течение нескольких месяцев или лет.

Производственный план компании на 2017 год предусматривает добычу в объеме около 39,2 миллиона карат. На рудник «Мир» по итогам прошлого года пришлось около 9% от общего размера производства, в первом полугодии — почти 11%.

Лимит страховой суммы, на которую был застрахован в компании «Согаз» принадлежащий «Алросе» рудник «Мир» в Якутии, превышает 10 млрд рублей.

Что касается страховой выплаты, очевидно при ее поступлении она появится в отчетности по аналогии со многими разовыми событиями, которые мы видели за текущий отчетный период. Вспомним некоторые разовые достижения в этом деле.

Мы помним, как Юнипро отразила в прочих доходах полученную страховку после пожара. Они даже не убирали ее в корректировках и справедливо заметить, что несмотря на разовость это реально полученная сумма. Тем не менее бумаги бумаги негативно отреагировали после плана по увеличению капекса на восстановление пострадавшего объекта.

smart-lab.ru/blog/418301.php

Если по дальнейшей судьбе рудника еще не могут определиться, то соответственно и со страховкой повременит согаз. Немудрено, авария сложная, разбор полетов, думаю, будет не прост.

Если по дальнейшей судьбе рудника еще не могут определиться, то соответственно и со страховкой повременит согаз. Немудрено, авария сложная, разбор полетов, думаю, будет не прост.- Алроса - остается без ответа вопрос о судьбе рудника Мир. В отношении прогноза по дивидендам на 2017 год - ничего конкретного

Алроса провела телеконференцию по итогам 2К17: неопределенность в отношении рудника Мир сохраняется

В том числе рассматривается вариант закрытия рудника Мир. Авария на руднике Мир и ее последствия были в центре внимания на телеконференции. Менеджмент рассматривает различные сценария дальнейшего развития рудника, включая его закрытие. Мир будет оставаться закрытым до 2017, а его возможное восстановление будет сложным и длительным процессом.

Прогноз по производству и продажам подтвержден. Алроса ожидает, что производство и продажи составят около 39,2 млн карат в этом году за счет роста добычи на других активах, преимущественно, на трубке Юбилейная. В 2018 производство может оказаться незначительно ниже г /г, если работы на руднике Мир не возобновятся.

Прогноз по капзатратам на 2017 снижен. Алроса снизила прогноз по капзатратам на 5млрд руб. до 31,6 млрд руб., объяснив, что эффект в 3 млрд руб. связан с оптимизацией инвестиционных проектов, в то время как оставшиеся капзатраты (2 млрд руб.) будут сдвинуты на 2018.

Дивиденды — отсутствие ясности. Алроса подчеркнула, что пока слишком рано говорить, будут ли статьи обесценения активов, связанные с аварией на шахте Мир, отражены в финансовой отчетности, и когда. И все же, если это случится, наблюдательный совет примет решение, нужно ли корректировать базу для расчета дивидендов (чистая прибыль по МСФО) на эти статьи.

Нейтральный прогноз на 2П17 по рынку. Алроса не ожидает более высоких, чем обычно продаж. Тем не менее признаки восстановления спроса в Китае и предстоящая ювелирная выставка в Гонконге должны поддержать продажи во время низкого сезона.

Компания очень осторожно комментировала ситуацию с рудником Мир, и оставила без ответа главный вопрос о его судьбе, отметив, что вариант его закрытия также рассматривается. Напоминаем, что на трубку Мир приходится 19% запасов Алросы и 13% ресурсов. В отношении прогноза по дивидендам на 2017 компания также не сказала почти ничего конкретного.

АТОН - ИМХО, не вижу смысла брать бумагу по текущим котировкам.

Пока она идёт только на юг. - Рудник «Мир» был застрахован на 10,5 млрд рублей

Лимит страховой суммы, на которую был застрахован в компании «Согаз» принадлежащий "Алросе" рудник «Мир» в Якутии, превышает 10 млрд рублей, сообщил в ходе телефонной конференции президент алмазодобывающей компании Сергей Иванов. Полис покрывает компанию от всех рисков (подземные риски — прим. ТАСС). - Остановка рудника «Алросы» не приведет к росту цен на алмазы

«Алроса» пока не может оценить, сколько времени и средств ей потребуется, чтобы восстановить недавно затопленный крупнейший рудник – «Мир». «Речь идет не о месяцах», – отметил исполнительный директор «Алросы» Игорь Соболев. Но на цене алмазов это отразится не сильно. Текущие запасы, по словам президента «Алросы» Сергея Иванова, составляют намного больше – 14,4 млн каратов. (Ведомости)  АЛРОСА - не исключает снижения добычи алмазов в 2018 г из-за аварии на руднике "Мир"

АЛРОСА - не исключает снижения добычи алмазов в 2018 г из-за аварии на руднике "Мир"

Президент компании Сергей Иванов в ходе телефонной конференции:«Нельзя исключать, что работа по группе незначительно будет ниже, чем в 2017 году, в части продаж не ожидаем сильного отклонения», -

Компания сохраняет план производства на 2017 год в 39,2 миллиона карат, выпадающие объемы производства в связи с аварией на руднике «Мир» в 2017 году будут компенсированы за счет увеличения алмазодобычи на других месторождениях, прежде всего на трубке «Юбилейная».

Прайм- Добавил отчет Алросы МСФО в наши таблички:

https://smart-lab.ru/q/ALRS/f/q/MSFO/

Преза Алросы тут:

http://www.alrosa.ru/wp-content/uploads/2017/08/2017-08-30-ALROSAs-IR-Release-IFRS-H1-2017_RUS.pdf - Сергей Шадрин, это мнение частное, об этом в статье всего 1 строчка

Рудник не подлежит восстановлению, считает бывший сотрудник «Алросы».

- Алроса - авария на шахте Мир может привести к росту капвложений и операционных затрат

Финансовые результаты за 2 кв. 2017 г. по МСФО ухудшились

Падение выручки и прибыли во втором квартале с уровней годичной давности. АК АЛРОСА вчера опубликовала отчетность за 2 кв. 2017 г. по МСФО, которая отразила падение всех основных финансовых показателей год к году. В то же время прибыльность за отчетный период оказалась выше ожиданий рынка. Выручка упала на 16% квартал к кварталу и год к году до 71 млрд руб. Тем не менее EBITDA увеличилась на 7% за квартал, но упала на 27% год к году до 37,6 млрд руб. Чистая прибыль сократилась на 38% год к году до 25 млрд руб., но за квартал увеличилась на 6%.

Ухудшение качества реализованных алмазов привело к падению выручки. Во 2 кв. 2017 г. компания добыла 10,4 млн карат алмазов, на 20% больше, чем во 2 кв. 2016 г., и на 17% больше, чем в 1 кв. 2017 г. При этом объемы продаж выросли на 6% относительно уровня годичной давности, но снизились на 28% по сравнению с 1 кв. текущего года до 10,2 млн карат. Как сообщила АЛРОСА, в 1 п/г 2017 г. средняя цена реализации алмазов упала на 15% из-за изменения ассортимента увеличилась доля мелкоразмерного сырья. Негативное влияние на выручку также оказало укрепление рубля в нынешнем году. В то же время компании удалось сохранить эффективный контроль над затратами, что обеспечило рост рентабельности на 12 п.п. квартал к кварталу до 53%

Авария на шахте Мир может привести к росту капвложений и операционных затрат. Во 2 кв. 2017 г. размер капитальных вложений компании остался практически на уровне предыдущего квартала (5,6 млрд руб.) и снизился примерно на 25% год к году главным образом за счет сокращения инвестиций, необходимых для поддержания текущей деятельности. Свободный денежный поток АЛРОСА за отчетный период снизился до 15,8 млрд руб. с 34,6 млрд руб. в 1 кв. 2017 г. из-за роста оборотного капитала. Основной среднесрочной задачей компании остается ликвидация последствий аварии на шахте Мир, которая обеспечивала более 10% добычи АЛРОСА. Решение этой задачи и наращивание добычи для компенсации выпадающих объемов могут потребовать дополнительных инвестиций и операционных затрат, что приведет к снижению свободного денежного потока. По заверениям руководства, план добычи (39,2 млн карат в 2017 г.) не будет корректироваться, а выпадающие объемы будут компенсированы ростом добычи на других месторождениях. Тем не менее пока перспективы выполнения плана остаются под вопросом, учитывая, что за 1 п/г было добыто 19,3 млн карат, это меньше 50% общего плана на год.

Уралсиб  Инсайд от яндекса -) перед телекоференцией Алроса

Инсайд от яндекса -) перед телекоференцией Алроса

я тоже купил -) вообще то в момент аварии было сказано что МИР дает 10% оборота алросы.

перед телекоференцией Алроса")

перед телекоференцией Алроса")

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»