Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЛукойл шорт с открытия вечерки.

+10к еще сегодня надо постараться.

Тут все равно до завтра в районе 135 будет+-

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 592,7 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 5,79 |

| P/E | 7,0 |

| P/S | 1,8 |

| P/BV | 1,6 |

| EV/EBITDA | – |

| Див.доход ао | 7,2% |

| АЛРОСА Календарь Акционеров | |

| 20/05 ГОСА по финальным дивидендам за 2023 год в размере 2,02 руб/акция | |

| 30/05 ALRS: последний день с дивидендом 2,02 руб | |

| 31/05 ALRS: закрытие реестра по дивидендам 2,02 руб | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

80.47₽ -0.43%

-

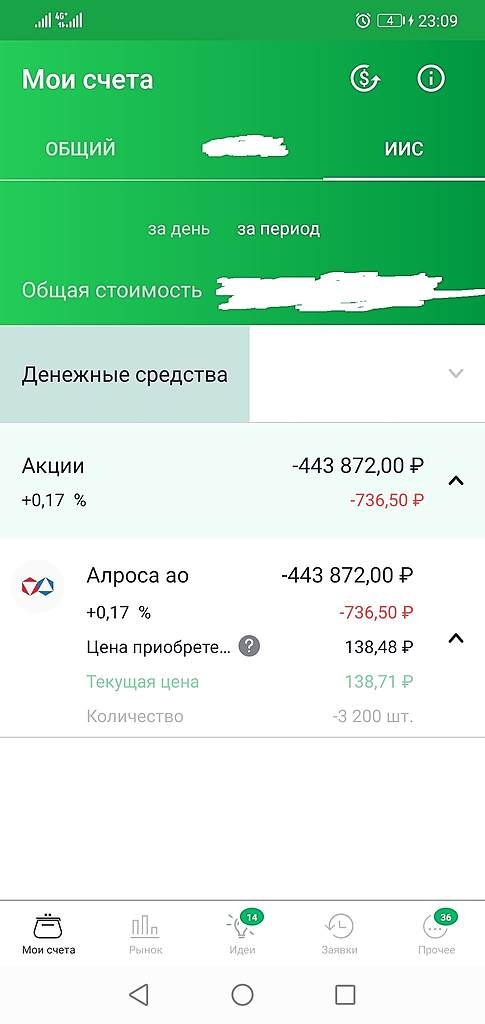

- Вот, если кто не верит вчерашний шорт(время сверху есть 23:09), сегодня не скринил

как тряпку её мотает

Zdravim, Всё по плану.

Ждем 134.4.

Если вниз то берегите яйца быки

Александр Боряев, было бы неплохо так ещё разок на вечерней. Круг почёта, так сказать

Zdravim, Я считаю сил у покупателя тут уже нет

Скорее еще раз шорт если 136.5 отрастеткак тряпку её мотает

Zdravim, Всё по плану.

Ждем 134.4.

Если вниз то берегите яйца быки

Александр Боряев, было бы неплохо так ещё разок на вечерней. Круг почёта, так сказать

Zdravim, нет, я 2 раза шортил, вчера зашел — сегодня закрыл, и вечером опять шорт и закрыл. Хороший день

- По идее выше 135 вряд ли хватит сил у покупателя сегодня в основную

Посмотри как силен продавец(снизу отметил)

как тряпку её мотает

Zdravim, Всё по плану.

Ждем 134.4.

Если вниз то берегите яйца быки- И все что вы тут пишите — профильная контора, прибыли и остальное — это все воздух.

Кто вы такие чтобы вам было что то известно более чем мажорам.

Просто удачно зашли — не более того.

Сейчас лонгусты поверили в лонг+дивы скоро, не более того.

Но всему есть предел — контора столько не стоит сколько отмахала за месяц.

Если продавят 134.4 посмотрим тогда, как быстро скидывать начнёте.

Но я таки купил, не из-за этой идеи, а по причине реализации продукции в валюте, уникальности предприятия, устойчивости и диверсификации и теперь Алроса самая прибыльная в портфеле оказалась, даже круче Магнита и Сургутнефтегаза.

Национальное Достояние, предприятие и уникальное, и устойчивое. Но не особо диверсифицированное в силу вида деятельности. А ещё крайне цикличное.

Как производитель товаров роскоши, такие компании последними растут и первыми начинают падать. Тут всё как у людей — яхты и яйца Фаберже покупают на совсем уж лишние деньги. А, если застаёт нужда, сперва несут в ломбард колечки и камушки, а потом уже исподнее.

Zdravim, ее и не надо диверсифицировать, ведь было уже то как ликвидация непрофильных активов, а аы опять тудаже

Carai, никаких вопросов, сапожник должен шить сапоги.

Но и называть узкопрофильную компанию диверсифицированной тоже не надо. А то кто-нибудь прочитает да и поверит

Zdravim, какие у нее задачи производство, реализация и устойчивое фин положение, над эти и нужно работать,На бирже всегда рассказывают о прибыли, о доходах, об убытках как правило умалчивают)

Carai, первые 2.5 года 2007,8,9 был в убытках. Теперь ваше время(кто пришел на биржу до 3х лет)

На бирже всегда рассказывают о прибыли, о доходах, об убытках как правило умалчивают)

Carai, причем очень часто «рассказывают»Кто то очень хорошие обьемы сливает(правильно такой рост 30% за месяц — неплохой зароботок, я бы тоже фиксанул). Вряд ли толпа хомяков удержит. Пока справляются, но надолго ли?

Александр Боряев, деньги ваши. Шортите наздоровье ))).

Marina, уже закрыл +45к сегодня с утра до 14чаасов, сейчас еще раз шорт — до 130.

Ничего страшного --

Лет 7 пройдет, к следующему кризису — тоже начнете зарабатывать, возможно

Александр Боряев, за Вас искренне рада.Но я таки купил, не из-за этой идеи, а по причине реализации продукции в валюте, уникальности предприятия, устойчивости и диверсификации и теперь Алроса самая прибыльная в портфеле оказалась, даже круче Магнита и Сургутнефтегаза.

Национальное Достояние, предприятие и уникальное, и устойчивое. Но не особо диверсифицированное в силу вида деятельности. А ещё крайне цикличное.

Как производитель товаров роскоши, такие компании последними растут и первыми начинают падать. Тут всё как у людей — яхты и яйца Фаберже покупают на совсем уж лишние деньги. А, если застаёт нужда, сперва несут в ломбард колечки и камушки, а потом уже исподнее.

Zdravim, ее и не надо диверсифицировать, ведь было уже то как ликвидация непрофильных активов, а аы опять тудаже

Carai, никаких вопросов, сапожник должен шить сапоги.

Но и называть узкопрофильную компанию диверсифицированной тоже не надо. А то кто-нибудь прочитает да и поверитКто то очень хорошие обьемы сливает(правильно такой рост 30% за месяц — неплохой зароботок, я бы тоже фиксанул). Вряд ли толпа хомяков удержит. Пока справляются, но надолго ли?

Александр Боряев, деньги ваши. Шортите наздоровье ))).

Marina, уже закрыл +45к сегодня с утра до 14часов, сейчас еще раз шорт — до 130.

Ничего страшного --

Лет 7 пройдет, к следующему кризису — тоже начнете зарабатывать, возможноКто то очень хорошие обьемы сливает(правильно такой рост 30% за месяц — неплохой зароботок, я бы тоже фиксанул). Вряд ли толпа хомяков удержит. Пока справляются, но надолго ли?

Александр Боряев, деньги ваши. Шортитеназдоровье. Потом отпишИтесь, как успехи.

Там через 20 дней дивы 9+ рубликов или 7% раз, и через 4 месяца в октябре, дивы 9+ рубликов — два.

Если хотите, можете мне напрямую до 05.07 ваши акции по 130р продать. Я такая, я возьмуНо я таки купил, не из-за этой идеи, а по причине реализации продукции в валюте, уникальности предприятия, устойчивости и диверсификации и теперь Алроса самая прибыльная в портфеле оказалась, даже круче Магнита и Сургутнефтегаза.

Национальное Достояние, предприятие и уникальное, и устойчивое. Но не особо диверсифицированное в силу вида деятельности. А ещё крайне цикличное.

Как производитель товаров роскоши, такие компании последними растут и первыми начинают падать. Тут всё как у людей — яхты и яйца Фаберже покупают на совсем уж лишние деньги. А, если застаёт нужда, сперва несут в ломбард колечки и камушки, а потом уже исподнее.

Zdravim, ее и не надо диверсифицировать, ведь было уже то как ликвидация непрофильных активов, а аы опять тудажеДа, а ещё на Алросу распространяется новая директива по дивидендам госкомпаний, 50% МСФО.

Национальное Достояние, Нет. АЛРОСА только на 33% госкомпания

Сергей Николаев, вы правы. Тогда выходит директива распространяется на те с 50+% госучастием?

Национальное Достояние, Распространяется на всех госпредставителей. Но большинства в АЛРОСЕ нет чтобы обеспечить гос.решение. Если только Якутия поддержит.

Сергей Николаев,

Новость о решении правительства обязать госкомпании направлять на дивиденды более 50% скорректированной чистой прибыли нейтральна для Сбербанка, ВТБ и «АЛРОСА», говорится в аналитическом материале Альфа-банка.

...

Закрывая пятерку крупнейших компаний с государственным участием, Блохин подчеркивает, что новость нейтральна для «АЛРОСА», которая, несмотря на минимальные выплаты в размере 50% чистой прибыли по МСФО, выплачивает дивиденды непосредственно из СДП, который обычно выше или сопоставим с показателями чистой прибыли компании.

www.finmarket.ru/shares/analytics/5493547Но я таки купил, не из-за этой идеи, а по причине реализации продукции в валюте, уникальности предприятия, устойчивости и диверсификации и теперь Алроса самая прибыльная в портфеле оказалась, даже круче Магнита и Сургутнефтегаза.

Национальное Достояние, предприятие и уникальное, и устойчивое. Но не особо диверсифицированное в силу вида деятельности. А ещё крайне цикличное.

Как производитель товаров роскоши, такие компании последними растут и первыми начинают падать. Тут всё как у людей — яхты и яйца Фаберже покупают на совсем уж лишние деньги. А, если застаёт нужда, сперва несут в ломбард колечки и камушки, а потом уже исподнее.- Есть же список гос компаний в этом индексе их всего 16.

MOEX SCI

На них распространяется точно

Да, а ещё на Алросу распространяется новая директива по дивидендам госкомпаний, 50% МСФО.

Национальное Достояние, Нет. АЛРОСА только на 33% госкомпания

Сергей Николаев, вы правы. Тогда выходит директива распространяется на те с 50+% госучастием?

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: