Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

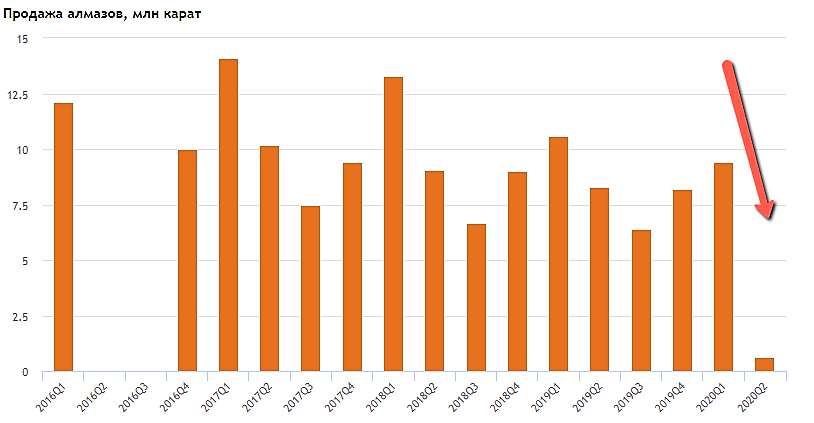

Дилетант, странно, у ювелиров по 2 квартале как вы пишите падение спроса составило 25% всего, а у алросы почему то обнулились продажи

Тимофей Мартынов,

Алроса продает в-основном алмазное сырье для ювелирных изделий, а не изделия. Ювелиры пока что продают из своих запасов бриллиантов и изделий, огранщики огранивают свои запасы алмазов.

По бриллиантам у Алросы уже продажи вернулись на докризисный уровень, но бриллиантов они продают относительно немного.

Константин Гульбин, спасибо за комментарий! Буду знать