| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 154,2 млрд |

| Выручка | 913,2 млрд |

| EBITDA | 234,3 млрд |

| Прибыль | 17,2 млрд |

| Дивиденд ао | 5,29 |

| P/E | 9,0 |

| P/S | 0,2 |

| P/BV | 7,1 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 13,6% |

| Аэрофлот Календарь Акционеров | |

| 16/07 AFLT: последний день с дивидендом 5.29 руб | |

| 17/07 AFLT: закрытие реестра по дивидендам 5.29 руб | |

| Прошедшие события Добавить событие | |

Аэрофлот акции

38.79₽ -1.27%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

слушайте я если честно вообще не понимаю какой инвестор в здравом уме купит аэрофлот. посмотрите что было в последние 5 лет. компания не умеет зарабатывать деньги. она это доказала. и продолжает доказывать по сей день. пока директора не поменяют туда соваться даже не стоит.

слушайте я если честно вообще не понимаю какой инвестор в здравом уме купит аэрофлот. посмотрите что было в последние 5 лет. компания не умеет зарабатывать деньги. она это доказала. и продолжает доказывать по сей день. пока директора не поменяют туда соваться даже не стоит.

мне вот непонятно одно

если у компании убытки, то скуя ли выплачивать огромные дивы в 10%?

в чем наепка?

ves2010, чтобы поддержать цену на акции. Читали про кока-колу? Те даже кредит брали, чисто чтобы дивиденд раздать.

Уважаемый Dmitry Yanchenko.

Я совсем не разбираюсь ни в экономике, ни в тонкостях фондового рынка. Объясните мне популярно: а на… зачем конкретно менеджерам Аэрофлота поддерживать цену акций???

ОчПассивный инвестор, если их премии завязаны на капу аэрофлота, то есть причина тогда их держать,

Уважаемый Максим Александрович.

В Лукойле или в Сбере этот аргумент уместен. А в случае с Аэрофлотом — я не уверен!!!

Я совсем не разбираюсь ни в экономике, ни в тонкостях фондового рынка. Объясните мне популярно: а на… зачем конкретно менеджерам Аэрофлота поддерживать цену акций???

Уважаемый ОчПассивный инвестор.

Я еще хуже разбираюсь в экономике и тонкостях фондового рынка, но на мой взгляд, это делается, чтобы компания оставалась инвестиционно привлекательной. И второй фактор (точнее моя личная дилетантская догадка), потому что 51% акций принадлежит Росимуществу, а они видимо рассчитывают на эти дивиденды.

Уважаемый Dmitry Yanchenko.

Вот мы и подошли к сути!

1. Все отчёты — это так называемая бумажная реальность.

А дивиденды — это реальные бабочки. В них заинтересованы не только государство, но и, например, Ростех или тот же менеджмент… И лично меня Аэрофлот в этом отношении ранее не обижал.

2. Лично я-то заинтересован, в том чтобы акции были подороже, но возможно есть и те, кто заинтересован в низких ценах…

Я совсем не разбираюсь ни в экономике, ни в тонкостях фондового рынка. Объясните мне популярно: а на… зачем конкретно менеджерам Аэрофлота поддерживать цену акций???

Уважаемый ОчПассивный инвестор.

Я еще хуже разбираюсь в экономике и тонкостях фондового рынка, но на мой взгляд, это делается, чтобы компания оставалась инвестиционно привлекательной. И второй фактор (точнее моя личная дилетантская догадка), потому что 51% акций принадлежит Росимуществу, а они видимо рассчитывают на эти дивиденды.

Dmitry Yanchenko, с первым аргументов я отчасти согласен, но второй, причем доля росимущества здесь, они только в дивах заинтересованы, а дивы завязаны на фин. результатах, аэро не будет брать кредиты, чтобы на дивы их раздавать, в свое время усманов в мегафоне такое делал, в итоге боком все пошломне вот непонятно одно

если у компании убытки, то скуя ли выплачивать огромные дивы в 10%?

в чем наепка?

ves2010, чтобы поддержать цену на акции. Читали про кока-колу? Те даже кредит брали, чисто чтобы дивиденд раздать.

Уважаемый Dmitry Yanchenko.

Я совсем не разбираюсь ни в экономике, ни в тонкостях фондового рынка. Объясните мне популярно: а на… зачем конкретно менеджерам Аэрофлота поддерживать цену акций???

ОчПассивный инвестор, если их премии завязаны на капу аэрофлота, то есть причина тогда их держать,Я не так давно в трейдинге, у меня один только вопрос если у аэрофлота всё так плохо и все его скидывают то кто покупает? Есть у кого мнение.

Александр Федоров, да так всегда, кто-то да покупает, потом в убытке сидит, не надо думать, что кто-то покупает, то я должен купить-кто-то же покупает…

Я совсем не разбираюсь ни в экономике, ни в тонкостях фондового рынка. Объясните мне популярно: а на… зачем конкретно менеджерам Аэрофлота поддерживать цену акций???

Уважаемый ОчПассивный инвестор.

Я еще хуже разбираюсь в экономике и тонкостях фондового рынка, но на мой взгляд, это делается, чтобы компания оставалась инвестиционно привлекательной. И второй фактор (точнее моя личная дилетантская догадка), потому что 51% акций принадлежит Росимуществу, а они видимо рассчитывают на эти дивиденды.- Я не так давно в трейдинге, у меня один только вопрос если у аэрофлота всё так плохо и все его скидывают то кто покупает? Есть у кого мнение.

мне вот непонятно одно

если у компании убытки, то скуя ли выплачивать огромные дивы в 10%?

в чем наепка?

ves2010, чтобы поддержать цену на акции. Читали про кока-колу? Те даже кредит брали, чисто чтобы дивиденд раздать.

Уважаемый Dmitry Yanchenko.

Я совсем не разбираюсь ни в экономике, ни в тонкостях фондового рынка. Объясните мне популярно: а на… зачем конкретно менеджерам Аэрофлота поддерживать цену акций???

- ну не знаю… если дорого купили и % от депозита не большой, м.б. сейчас продавать смысла особого и нет. Может быть есть смысл прикупить. Хотя, не сказать что бумага дешевая даже сейчас. Какие будут дивиденды в следующем году не ясно.

А если есть возможность продать хотя бы часть по оферте? Я бы даже не задумался. Сам по 130 скинул после выплаты дивидендов. На 0,5% от депозита по 110 куплю.

Укажу еще одну странную странность. В РФ авиатопливо поставляет только одна компания — газпромнефть (куда ФАС смотрит). Следовательно все авиакомпании заправляются по одной цене. Но почему-то ютейр показывает прибыль (при том, что цена билетов у него меньше, можно сказать, что ютейр фактически подъедает объедки с барского стола) а ара летит вниз штопором. Кто-то сегодня делает серьезный гешефт. У кого есть деньги — вперед на закупку. У кого есть акции сидите и ждите. И не поддавайтесь на савельевские провокации.Сюда зашел слишком большой игрок и игра будет по-крупному

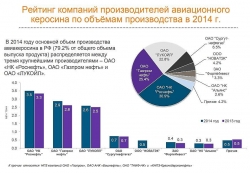

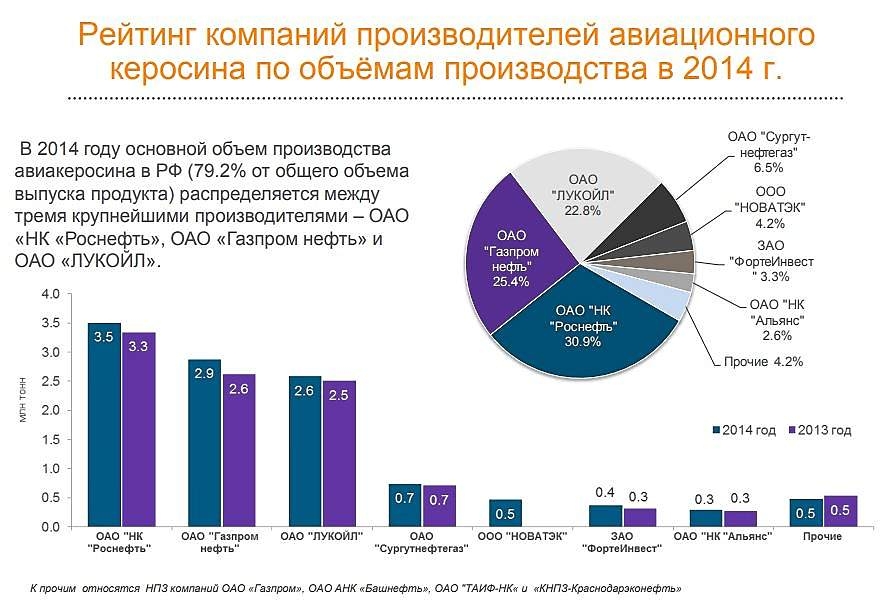

Шумерский Ал, где вы вычитали, что авиакеросин только Газпромнефть производит? Большое количество компаний эти занимаются, например, Лукойл (Нижегородский НПЗ), Роснефть (Новокуйбышевский НПЗ, Приморский НПЗ), Башнефть (Ново-Уфимский НПЗ), Сургутнефтегаз (Киришинефтеоргсинтез), НефтеХимСервис (Яйский НПЗ), Томский НПЗ…

- Выросшие затраты Аэрофлота оказали негативное влияние на финрезультаты

По итогам 2 квартала 2018 года «Аэрофлот» отчитался о снижении чистой прибыли по РСБУ в 4,5 раза – до 1,568 млрд рублей, следует из отчетности компании. За 2 квартал 2017 года прибыль компании составила 7,01 млрд рублей.

Рост выручки произошел за счет производственных показателей, а также благодаря валютному курсу. Так, в первом полугодии пассажирооборот увеличился на 5%, пассажиропоток — на 6,4%; евро укрепился против рубля на 14,5% по сравнению с аналогичным периодом прошлого года, доллар — на 2,6%. Тем не менее, сильно выросли затраты у «Аэрофлота», что оказало дальнейшее негативное влияние на финрезультат. Основное – это рост стоимости авиатоплива, который составил 39% г/г. Также выросли расходы на аэронавигацию, аэропортовые сборы и наземное обслуживание на 18,4% на фоне повышения объемов перевозок и тарифов на обслуживание в ряде аэропортов России. Акции «Аэрофлота» негативно отреагировали на отчетность, потеряв за день 1,6%

Промсвязьбанк

читать дальше на смартлабе - В ближайшие несколько месяцев акции Аэрофлота останутся под давлением

Аэрофлот опубликовал ожидаемо слабые результаты за 1П18 по МСФО

Выручка выросла на 11% г/г до 219 млрд руб. за счет роста пассажирооборота на 5%. Компания зафиксировала отрицательный показатель EBIT на уровне минус 29 млрд руб. (включая убыток в 8.5 млрд руб. за 2К18) против убытка в 10 млрд руб. за 1П17 из-за инфляции затрат (+21% г/г) на фоне роста цен на нефть и зарплат. Чистый убыток составил 7 млрд руб. против прибыли в 2.3 млрд руб. за 1П17.

Аэрофлот опубликовал ожидаемо слабые результаты по РСБУ. В то же время результаты по РСБУ не консолидированы и имеют мало общего с результатами по МСФО, которые будут опубликованы в конце августа. Тем не менее мы ожидаем, что показатели по МСФО также будут слабыми, поэтому акции скорее всего останутся под давлением, по крайней мере, в ближайшие несколько месяцев.

АТОН

читать дальше на смартлабе - Укажу еще одну странную странность. В РФ авиатопливо поставляет только одна компания — газпромнефть (куда ФАС смотрит). Следовательно все авиакомпании заправляются по одной цене. Но почему-то ютейр показывает прибыль (при том, что цена билетов у него меньше, можно сказать, что ютейр фактически подъедает объедки с барского стола) а ара летит вниз штопором. Кто-то сегодня делает серьезный гешефт. У кого есть деньги — вперед на закупку. У кого есть акции сидите и ждите. И не поддавайтесь на савельевские провокации.Сюда зашел слишком большой игрок и игра будет по-крупному

кто что думает по отчетности? почему так падаем?

Паренек, сентимент достигает предельного значения, то есть скоро, возможно после выходных сформируется база для среднесрочного роста. «Аэрофлот» за полугодие получил убыток в 7,2 млрд руб.

«Аэрофлот» за полугодие получил убыток в 7,2 млрд руб.

По итогам первого полугодия 2018 года выручка группы «Аэрофлот» по РСБУ выросла на 10,6%, до 219,16 млрд руб., следует из отчета компании. Рост выручки в компании объясняют увеличением производственных показателей, а также укреплением курсов основных валют (евро, доллар) к рублю. Пассажиропоток группы за полугодие вырос на 6,4%, до 16,2 млн пассажиров. Однако себестоимость продаж увеличилась на 21,5%, до 228,4 млрд руб. Наиболее существенное влияние на затраты по итогам полугодия оказал рост основной статьи операционных расходов — авиационного топлива. Компания потратила по этой статье 15,845 млрд руб. (+39,1% к аналогичному периоду прошлого году). Расходы выросли в том числе за счет роста стоимости авиакеросина на 29,4%.

Подробнее на РБК:

www.rbc.ru/rbcfreenews/5b61d8189a79470ad086d42a

- так вот по моим расчетам в лучшем случае около 8-10% заявок и будет исполнено…

дата окончания приема заявок на выкуп, у «открытия» 08 августа 16:00, 09 августа окончание прием заявок инициатором, когда те кто подал заявку, могут узнать о результате?

Genzo, в начале сентября.

Shmikl, Откуда знаете?

Genzo, получил ответ на точно такой вопрос из депозитария ПСБ от Кехтер М.Ф.

дата окончания приема заявок на выкуп, у «открытия» 08 августа 16:00, 09 августа окончание прием заявок инициатором, когда те кто подал заявку, могут узнать о результате?

Genzo, в начале сентября.

Shmikl, Откуда знаете?

Аэрофлот - факторы роста и падения акций

- Возобновление пролётов европейских и американских авиакомпаний над территорией России означало бы восстановление "пролетных" роялти. В прошлом Аэрофлот зарабатывал по данной статье от 600 до 700 млн долларов в год. (12.03.2026)

- Рост парка воздушных судов сталкивается с вызовами из-за проблем с производством самолётов; при имеющемся количестве самолетов пассажиропоток компании ограничен 55-57 млн пассажиров в год (12.03.2026)

- Бизнес компании чувствителен к очень большому число макропараметров, как на стороне выручки, так и на стороне операционных расходов; прогнозирование финансовых результатов затруднительно (12.03.2026)

- Исторически Аэрофлот не демонстрировал устойчивую положительную рентабельность свободного денежного потока; текущая стоимость акций выглядит завышенной относительно справедливой ставки дисконтирования и исторического уровня рентабельности по свободному денежному потоку (12.03.2026)

- Маловероятно, что Аэрофлот в ближайшие годы сможет устойчиво выплачивать более 5 рублей на акцию в виде дивидендов (12.03.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Аэрофлот - описание компании

Аэрофлот — крупнейший авиаперевозчик РоссииГодовой отчет 2015

IR: Андрей Наполнов

Чтобы купить акции, выберите надежного брокера: