| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 230,3 млрд |

| Выручка | 612,2 млрд |

| EBITDA | 318,4 млрд |

| Прибыль | 10,3 млрд |

| Дивиденд ао | – |

| P/E | 22,4 |

| P/S | 0,4 |

| P/BV | -2,5 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| Аэрофлот Календарь Акционеров | |

| 24/05 СД решит по дивидендам за 2023 год | |

| 30/05 Аэрофлот: отчёт МСФО за 1 кв 2024 года | |

| Прошедшие события Добавить событие | |

Аэрофлот акции

57.93₽ -1.71%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Вообщем, если Ара на отчете на пробьет минимум 105 руб., то очень сильно удивлюсь.

Вообщем, если Ара на отчете на пробьет минимум 105 руб., то очень сильно удивлюсь.Согласен, в Аэрофлоте подбешивает безответственное отношение к публикации отчетов. Крупная публичная компания, в календаре написали 29 апреля — РСБУ, уже 30 апреля, отчета нет. В Сбербанке отчеты выходят минута в минуту.

Auximen,

в Сбере по-прежнему есть иностранные инвесторы, а их нужно уважатьСогласен, в Аэрофлоте подбешивает безответственное отношение к публикации отчетов. Крупная публичная компания, в календаре написали 29 апреля — РСБУ, уже 30 апреля, отчета нет. В Сбербанке отчеты выходят минута в минуту.

Auximen, в штатах за такое гендира увольняют, как минимум.

Уважаемый Михаил Каширский,

Да и у нас бывали времена, когда за опоздание всего на 5 минут иногда сажали на очень долго (и это при том, что тогда будильники были большой редкостью...)

базовый актив по факту давно уже развернулся

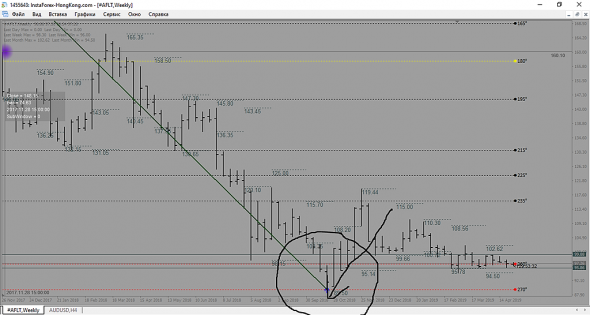

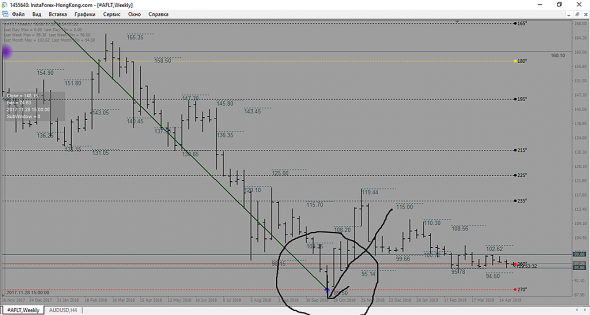

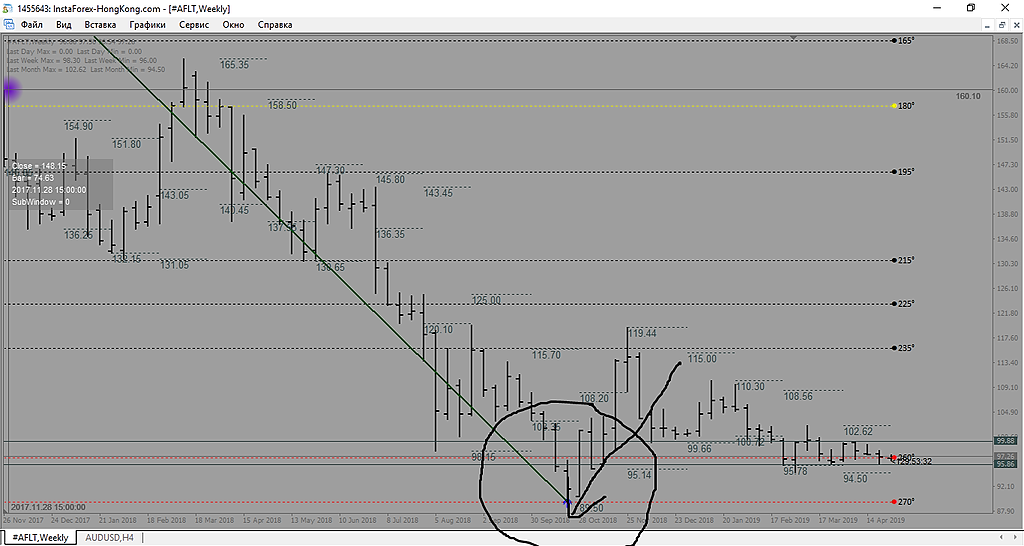

Chirikov Denis / Firetrade/, давно — это два дня назад и то может быть? Базовый актив развернётся, когда пройдёт минимум 118,9, а в идеале 125. invst.ly/ann3a

Auximen,

Chirikov Denis / Firetrade/, ну, во-первых, не с июля, а с октября, но не суть. Во-вторых, это никак нельзя назвать разворотом. Ни скользящие средние, ни один предшествующий экстремум не пройдены.

Я тоже на прошлой неделе набрал длинную позицию на 96,5 с целью 118 или 125 — на мой взгляд, разворотные уровни. От них либо отбой и дальнейшее снижение, либо пробой и закрытие дивгепа 140.

Auximen,

У каждого свой тренд и свои разворот

Где РСБУ 1кв???

Михаил Каширский,

Придерживают. Акция падает? Значит неплохое будет. У нас часто так.

Но я в стороне. Мутная бумага, куловодская на 200%!

Как ВТБ.

Shmulia, рост Аэрофлота в этом году зависит от ютейр. Вижу вышли плохие новости по ютейру, значит пора присматриваться к покупкам. Посмотрим на 2015. Рост аэрофлота пошел после краха трансаэро, причем за полгода акции удвоились. В нашем случае можно ожидать цену в районе 170, если суперджеты как-то ограничат в использовании.

базовый актив по факту давно уже развернулся

Chirikov Denis / Firetrade/, давно — это два дня назад и то может быть? Базовый актив развернётся, когда пройдёт минимум 118,9, а в идеале 125. invst.ly/ann3a

Auximen,

Chirikov Denis / Firetrade/, если в России не будет какой-нибудь очередной мега-олимпиады или мирового спортивного чемпионата то брать Аэрофлот мало смысла.Пока до 50 не упадёт, смысла покупать нет. Подождём ещё.

Уважаемый Alexey K,

Как говаривал наш классик: «Да вы оптимист, батенька...»базовый актив по факту давно уже развернулся

Chirikov Denis / Firetrade/, давно — это два дня назад и то может быть? Базовый актив развернётся, когда пройдёт минимум 118,9, а в идеале 125. invst.ly/ann3a

Auximen,

Chirikov Denis / Firetrade/, ну, во-первых, не с июля, а с октября, но не суть. Во-вторых, это никак нельзя назвать разворотом. Ни скользящие средние, ни один предшествующий экстремум не пройдены.

Я тоже на прошлой неделе набрал длинную позицию на 96,5 с целью 118 или 125 — на мой взгляд, разворотные уровни. От них либо отбой и дальнейшее снижение, либо пробой и закрытие дивгепа 140.базовый актив по факту давно уже развернулся

Chirikov Denis / Firetrade/, давно — это два дня назад и то может быть? Базовый актив развернётся, когда пройдёт минимум 118,9, а в идеале 125. invst.ly/ann3a

Auximen,

базовый актив по факту давно уже развернулся

Chirikov Denis / Firetrade/, давно — это два дня назад и то может быть? Базовый актив развернётся, когда пройдёт минимум 118,9, а в идеале 125. invst.ly/ann3a

Auximen,

базовый актив по факту давно уже развернулся

Chirikov Denis / Firetrade/, давно — это два дня назад и то может быть? Базовый актив развернётся, когда пройдёт минимум 118,9, а в идеале 125. invst.ly/ann3a

Auximen, ППЦ С Июля прошлого года...

Chirikov Denis / Firetrade/, это форум Аэрофлот, вы точно ничего не перепутали?базовый актив по факту давно уже развернулся

Chirikov Denis / Firetrade/, давно — это два дня назад и то может быть? Базовый актив развернётся, когда пройдёт минимум 118,9, а в идеале 125. invst.ly/ann3a

Auximen, ППЦ С Июля прошлого года...

базовый актив по факту давно уже развернулся

Chirikov Denis / Firetrade/, давно — это два дня назад и то может быть? Базовый актив развернётся, когда пройдёт минимум 118,9, а в идеале 125. invst.ly/ann3a- Аэрофлотить буду пол года...

Приветствую всех...

Ну так как нет выбора… депо маленький время много, а инвестор говорит пока высший пилотаж не покажешь я с места не сдвинусь

AFLT мой кумир на пол года...

Начинаю серию репортажей с борта самолёта.

Как известно я в пятницу стоял у трапа самолёта..

Начало...

smart-lab.ru/blog/tradesignals/536212.php

Ну вот вроде уселись в салоне дальнесрочного, среднесрочного, дальне-континентального самолёта..

Что у нас за боротом..

За бортом открытие торгов на МОЕКС… и сразу прогрев двигателей, проверка систем безопасности, закрылки проверены, пристегнулись....

Цена за бортом подросла на несколько градусов сори сотых %))) становится жарковато… сейчас боковой барометр показывает отметку 97.26..

О, что же я вижу… о нет опоздавшие на самолёт, пытаются скинуть свой багаж..

Изменение ОЙ...

читать дальше на смартлабе 2 аварийных полета, плюс двигатели: Куда летим?

AlCh, Это скорее вопрос к ОАК. А для Аэрофлота повод для «колупания» правительства с отказом от SSJСейчас в парке 371 самолёт. К 2023 году закупят ещё 100 иностранных самолётов плюс есть контракт на МС-21 на 175 + 35 = 210 самолётов до 2026 года плюс контракт на 100 суперджетов до 2026 года. Итого получается, что парк вырастет к 2026 году до 781 самолёта. Неплохо, монополистом станет Флот.

khornickjaadle, ну супер, теперь среднестатический Иван Иванов, будет летать как король. У меня только один вопрос, а что с этого простому акционеру аэрофлота, ну кроме 2 процентов дохода по акциям? Ещё что-то есть?

Alexey K, Ну как что, было 500-520 самолётов по плану к 2023 году, задержка с МС-21 добавляет 100 иностранных самолётов. Простой акционер может рассчитывать на рост курса акции. Если выручка будет 1,5 трлн. у компании, то показать прибыль ярдов 60-70 возможно. 50% МСФО на дивы получается 30-35 руб. на акцию дивиденд в течение 10 лет поймать можно.

khornickjaadle, слушайте, если честно, мне фиолетово, сколько там самолетов, пусть хоть на метле катаются. Если бы я был держателем акций, для меня главное доходность. Так вот, нынешние 2 процента, и вообще по всем гос компаниям, доходность не превышает 3 процентов. Ну и смысл это покупать. Я вот думаю справедливая цена аэрофлота 50 и ниже. А вот будет рост, а может и не будет. Я покупаю на тех доходностях, что вижу, а то, что не вижу, нафиг не надо.

Alexey K, а зачем люди покупают Яндекс, Тесла и некоторые крупнейшие по капитализации мировые компании, которые вообще не платят дивиденды? Видимо дивиденды — это не определяющий фактор в цене акции. Я скажу больше, даже фундаментальные показатели спекулянтами используются исключительно как точки притяжения, на плохом отчёте акции могут как подешеветь, так и значительно подорожать, что наблюдалось, например, в конце 2018 года, когда на плохом отчёте Аэрофлот закинули на 119. В Сбербанке это вообще нормальная практика, когда на превосходных отчётах акция сливается в пол.

Auximen, Все связанные с топливом компании отчитываются о кратных ростах прибыли за 1 квартал. Аэрофлот тоже ведь топливом оперирует…

«Одна из крупнейших по капитализация компания», наверное, тоже ударно отчитается. Сразу падать будет или после спекулятивного роста?

Sergey Soseda, не знаю, наблюдаю за Аэрофлотом, по мне там с конца февраля идет набор длинной позиции спекулянтами. Предполагаю, что выстрелит вверх на ровном месте. Цель где-то в районе 125, хотелось бы, конечно, дивгеп закрыть на 140. Акция низколиквидная, фундаментальные факторы имеют не основополагающее значение, отчеты и события используются «умными деньгами» как точки притяжения внимания. Иначе говоря, небольшими усилиями поведут акцию против настроения толпы. А толпа, как я посмотрю, в основном, за шорт.

Сейчас в парке 371 самолёт. К 2023 году закупят ещё 100 иностранных самолётов плюс есть контракт на МС-21 на 175 + 35 = 210 самолётов до 2026 года плюс контракт на 100 суперджетов до 2026 года. Итого получается, что парк вырастет к 2026 году до 781 самолёта. Неплохо, монополистом станет Флот.

khornickjaadle, ну супер, теперь среднестатический Иван Иванов, будет летать как король. У меня только один вопрос, а что с этого простому акционеру аэрофлота, ну кроме 2 процентов дохода по акциям? Ещё что-то есть?

Alexey K, Ну как что, было 500-520 самолётов по плану к 2023 году, задержка с МС-21 добавляет 100 иностранных самолётов. Простой акционер может рассчитывать на рост курса акции. Если выручка будет 1,5 трлн. у компании, то показать прибыль ярдов 60-70 возможно. 50% МСФО на дивы получается 30-35 руб. на акцию дивиденд в течение 10 лет поймать можно.

khornickjaadle, слушайте, если честно, мне фиолетово, сколько там самолетов, пусть хоть на метле катаются. Если бы я был держателем акций, для меня главное доходность. Так вот, нынешние 2 процента, и вообще по всем гос компаниям, доходность не превышает 3 процентов. Ну и смысл это покупать. Я вот думаю справедливая цена аэрофлота 50 и ниже. А вот будет рост, а может и не будет. Я покупаю на тех доходностях, что вижу, а то, что не вижу, нафиг не надо.

Alexey K, а зачем люди покупают Яндекс, Тесла и некоторые крупнейшие по капитализации мировые компании, которые вообще не платят дивиденды? Видимо дивиденды — это не определяющий фактор в цене акции. Я скажу больше, даже фундаментальные показатели спекулянтами используются исключительно как точки притяжения, на плохом отчёте акции могут как подешеветь, так и значительно подорожать, что наблюдалось, например, в конце 2018 года, когда на плохом отчёте Аэрофлот закинули на 119. В Сбербанке это вообще нормальная практика, когда на превосходных отчётах акция сливается в пол.

Auximen, Все связанные с топливом компании отчитываются о кратных ростах прибыли за 1 квартал. Аэрофлот тоже ведь топливом оперирует…

«Одна из крупнейших по капитализация компания», наверное, тоже ударно отчитается. Сразу падать будет или после спекулятивного роста?Сейчас в парке 371 самолёт. К 2023 году закупят ещё 100 иностранных самолётов плюс есть контракт на МС-21 на 175 + 35 = 210 самолётов до 2026 года плюс контракт на 100 суперджетов до 2026 года. Итого получается, что парк вырастет к 2026 году до 781 самолёта. Неплохо, монополистом станет Флот.

khornickjaadle, ну супер, теперь среднестатический Иван Иванов, будет летать как король. У меня только один вопрос, а что с этого простому акционеру аэрофлота, ну кроме 2 процентов дохода по акциям? Ещё что-то есть?

Alexey K, Ну как что, было 500-520 самолётов по плану к 2023 году, задержка с МС-21 добавляет 100 иностранных самолётов. Простой акционер может рассчитывать на рост курса акции. Если выручка будет 1,5 трлн. у компании, то показать прибыль ярдов 60-70 возможно. 50% МСФО на дивы получается 30-35 руб. на акцию дивиденд в течение 10 лет поймать можно.

khornickjaadle, слушайте, если честно, мне фиолетово, сколько там самолетов, пусть хоть на метле катаются. Если бы я был держателем акций, для меня главное доходность. Так вот, нынешние 2 процента, и вообще по всем гос компаниям, доходность не превышает 3 процентов. Ну и смысл это покупать. Я вот думаю справедливая цена аэрофлота 50 и ниже. А вот будет рост, а может и не будет. Я покупаю на тех доходностях, что вижу, а то, что не вижу, нафиг не надо.

Alexey K, а зачем люди покупают Яндекс, Тесла и некоторые крупнейшие по капитализации мировые компании, которые вообще не платят дивиденды? Видимо дивиденды — это не определяющий фактор в цене акции. Я скажу больше, даже фундаментальные показатели спекулянтами используются исключительно как точки притяжения, на плохом отчёте акции могут как подешеветь, так и значительно подорожать, что наблюдалось, например, в конце 2018 года, когда на плохом отчёте Аэрофлот закинули на 119. В Сбербанке это вообще нормальная практика, когда на превосходных отчётах акция сливается в пол.

Аэрофлот - факторы роста и падения акций

- Результаты 2024 могут улучшиться на фоне рекордной загрузки кресел и повышения цен (07.03.2024)

- Компания в моменте не обслуживает лизинговые платежи перед иностранными лизингодателями (07.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Аэрофлот - описание компании

Аэрофлот — крупнейший авиаперевозчик РоссииГодовой отчет 2015

IR: Андрей Наполнов

Чтобы купить акции, выберите надежного брокера: