И не «8-10% заявок», а % от заявленного!

Акции выкупаются у акционеров пропорционально заявленным требованиям.

Так как в оферте есть ограничение про 10%, то если все будет честно, должны будут выкупить минимум 25% от каждой заявки.

Sergey, ограничение в 10% не от заявленных к выкупу акций, а от активов. :)

«Общая сумма средств, направляемых эмитентом на выкуп акций, не может превышать 10% стоимости чистых активов эмитента на дату принятия общим собранием акционеров решения о предоставлении согласия на совершение обществом Сделки.»

Арифметика там, примерно, такая:

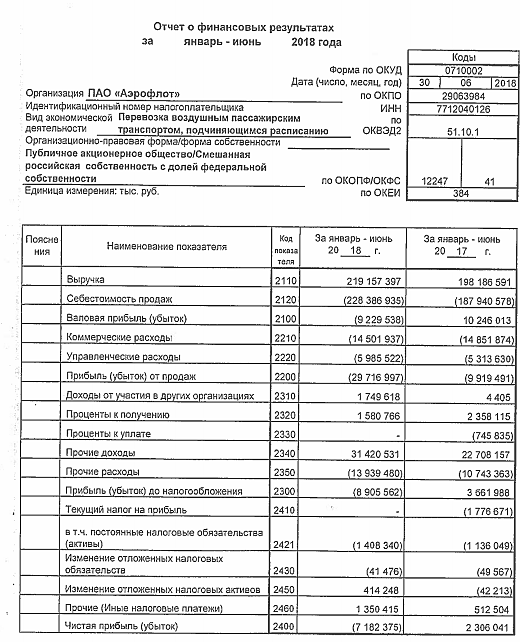

«Стоимость чистых активов компании по данным МСФО на 31 марта 2018 г. составляет 58,4 млрд руб., соответственно максимальная сумма, которая может быть направлена на выкуп может быть порядка 5,84 млрд руб.

Доля государства в компании составляет 54,7% с учетом пакета акций ГК Ростех. Если предположить, что все держатели акций, кроме государства, предъявят их к выкупу, то общая сумма требований составит около 74 млрд руб. Таким образом, минимальная доля фактически выкупленных бумаг от всех акций, предъявленных к выкупу, может составить 7,9%.»

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций