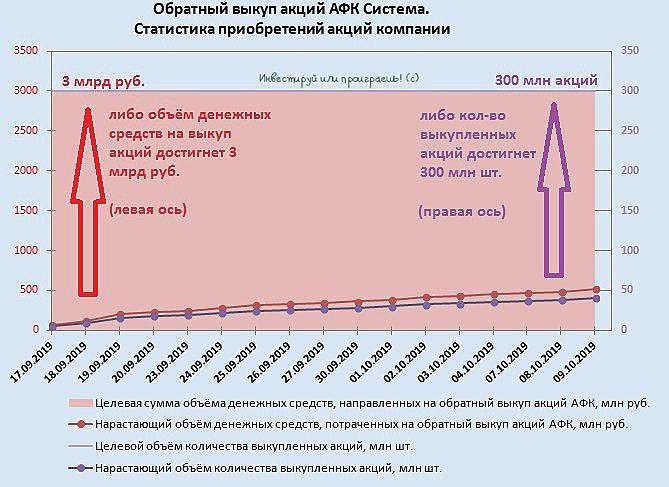

Акции АФК Система привлекательны для инвестиций в средне- и долгосрочной перспективе — ITI Capital

Мы считаем акции АФК «Система» привлекательными для инвестиций в средне- и долгосрочной перспективе. Основной триггер роста стоимости компании — положительная переоценка нерыночных активов группы.

Наша консервативная оценка потенциала роста стоимости акций АФК «Система» предполагает 14% премию к их текущей рыночной цене, до 14,1 руб./акция, или $4,3/ГДР до конца 2019 г. Более оптимистичный подход к оценке транслируется в потенциальный темп роста цены акций от 22 до 38% (15–17 руб./акция или $4,7-5,3/ГДР).

ITI Capital

Авто-репост. Читать в блоге >>>

stanislava, объясните дураку, почему все говорят о недооцененности «Системы»?

Стоимость компании (капитализация + долг) более 820 миллиардов, стоимость долей в дочках по очень грубой оценке — не более 400 миллиардов, при этом часть активов убыточные. Система это колосс на глиняной ноге, а нога эта — МТС. Любая неудача МТС и Система сломает шею. Лично мне будет жаль, так как частных компаний, которые что-то создают, а не просто прихватизируют госсобственность у нас очень мало. А та же МТС создана с нуля и является по-своему эффективной компанией (хотя и обворовывающей иногда своих пользователей). Кстати общение с ребятами из МТС пару десятков лет назад по служебным обязанностям оставило приятное впечатление.

Шансы выкарабкаться у Системы есть, на её стороне понижение ставок (кстати никем не гарантированное в дальнейшем) и надежды на выход убыточных дочек на прибыль. Но в чем резон годами держать эти бумаги имея мизерные дивиденты? Посчитайте сами, сколько лет им придется погашать долг!

Про МТС.

Все согласны, что доходы населения снижаются и ритейл падает? То есть, все согласны, что население будет меньше тратить денег на еду? Но почему-то вы уверены, что население будет экономить деньги на еде и не будет экономить на мобильной связи?

Лично я бы лучше акции «Магнита» купил, гигабайты и минуты на хлеб не намажешь.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций