| Число акций ао | 9 650 млн |

| Номинал ао | 0.09 руб |

| Тикер ао |

|

| Капит-я | 256,8 млрд |

| Выручка | 1 046,0 млрд |

| EBITDA | 264,3 млрд |

| Прибыль | -9,1 млрд |

| Дивиденд ао | – |

| P/E | -28,3 |

| P/S | 0,2 |

| P/BV | -2,3 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| АФК Система Календарь Акционеров | |

| 14/06 отчёт МСФО за 1кв 2024 года | |

| 29/08 отчёт МСФО за 2кв 2024 года | |

| 29/11 отчёт МСФО за 3кв 2024 года | |

| Прошедшие события Добавить событие | |

АФК Система акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

===Операции с акциями AFKS

===Операции с акциями AFKS

Экшен: Операции с акциями

Эмитент: Система АФК

Тикер акций: AFKS

Кто продает? ПАО АФК "Система"

Кто покупает? Акционерное общество «Система Финанс»

Количество акций до сделки: 2,0724%

Количество акций после сделки: 2,2319%

. Количество голосующих акций эмитента, приобретенных соответствующей организацией: 15 393 500 (0,1595%).

Дата события: 25.10.2019

Дата публикации: 28.10.2019 18:05:00

Ссылка на сообщение: http://www.e-disclosure.ru/portal/company.aspx?id=4772

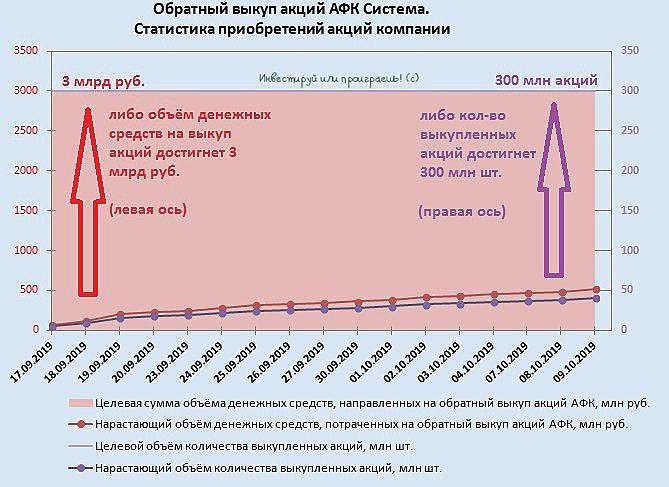

Авто-репост. Читать в блоге >>> АФК Система - в рамках buy back выкупила акции на 210 млн руб

АФК Система - в рамках buy back выкупила акции на 210 млн руб

АО «Система Финанс» (дочерняя структура АФК «Система») в рамках программы обратного выкупа приобрела еще 15,394 миллиона обыкновенных акций на сумму 210,222 миллиона рублей.Акции были приобретены на Московской бирже уполномоченным брокером в период с 17 по 23 октября и переданы «Системе Финанс» 25 октября.

Всего с начала запуска программы buy back «Система Финанс» приобрела 65,206 миллиона обыкновенных акций корпорации.

источник

Авто-репост. Читать в блоге >>>- АФК «Система» откроет первый отель в Санкт-Петербурге

АФК «Система» планирует открыть вместо офиса МТС по адресу: Итальянская улица, 8а, 5-звездочный отель. Управлять им будет входящая в корпорацию Cosmos Hotel Group, рассказал «Ведомостям» ее президент Александр Швейн. Представитель МТС эту информацию подтвердил, уточнив, что персонал этого подразделения планируется перевести в другие офисы компании в городе.

www.vedomosti.ru/realty/articles/2019/10/27/814808-afk-sistema

- При текущем уровне долга выплата высоких дивидендов для АФК Система может быть затруднительна - Промсвязьбанк

АФК «Система» — российская публичная финансовая корпорация. Инвестиционный портфель состоит преимущественно из российских компаний, представляющих различные секторы экономики, включая телекоммуникации, розничную торговлю, недвижимость, лесопереработку, сельское хозяйство, медицинские услуги. Компетенции компании сосредоточены в области повышения операционной эффективности приобретаемых активов.

Торговая идея. АФК «Система» объединила растущие истории в различных отраслях экономики. Помимо ключевых активов (МТС, «Детский Мир», Etalon) к текущему моменту компания имеет уже ряд сильных непубличных бизнесов («Степь», «Сегежа», «МЕДСИ», «Озон»), и, согласно заявлениям менеджмента, некоторые из этих компаний в ближайшие пару лет могут выйти на IPO, что при приближении к этим событиям, на наш взгляд, может способствовать раскрытию фундаментальной стоимости холдинга.

Авто-репост. Читать в блоге >>>

- Ozon запустил в Москве доставку за 40 минут

Интернет-ритейлер Ozon запустил в Москве услугу экспресс-доставки «Супермаркет». Представитель компании рассказал «Ведомостям», что сроки доставки заказов клиентам варьируются от 40 минут (районы юго-востока Москвы — Царицыно и Москворечье-Сабурово) до одного часа.

В ассортименте «Супермаркета» — порядка 6 тыс. наименований товаров, включая продукты питания, лекарства, косметику и бытовую химию. Минимальная цена заказа из «Супермаркета» составляет 1 тыс. руб., для заказов менее чем на 3,5 тыс. руб. экспресс-доставка обойдется в 249–299 руб.

Для экспресс-доставки компания использует склад площадью 4 тыс. кв. м на Кавказском бульваре, откуда собственные курьеры ритейлера развозят заказы. Представитель Ozon сообщил, что в высокий сезон, например перед новогодними праздниками, компания собирается привлекать сторонние курьерские службы.

Летом Ozon запустил в Москве услугу доставки заказов до двери. Оформляя заказ, клиент может выбрать опцию «Оставить у двери» или «у консьержа», а если посылку украдут или потеряют, компания вернет за нее деньги. С середины сентября услуга доступна жителям более 20 регионов РФ, включая Московскую область, Санкт-Петербург и Ленинградскую область, Екатеринбург и Новосибирск. - Компания Евтушенкова и его партнеров получит эксклюзивное право разливать «Ессентуки»

На совещании 3 сентября у первого зампреда правительства Антона Силуанова решено поддержать – после доработки финансовой модели, правил корпоративного управления и согласования торговой политики – объединение недропользователей в Кавказских Минеральных Водах на базе компании «Холдинг аква». «Холдинг аква», созданный в 2017 г., на 25% принадлежит государственному недропользователю «Кавминкурортресурсы» и на 75% – частной «Аква инвестиции». 33,3% «Аква инвестиций» владеет АФК «Система» Владимира Евтушенкова, еще 33,3% – сын Давида Якобашвили Михаил, 5% – инвестиционный директор «Системы» Никита Шашкин, возглавляющий также и «Аква инвестиции». Шашкина два его знакомых называют зятем бывшего вице-премьера Александра Хлопонина. Оставшиеся 28,4% – у АО «Гисар» Валерия Ковалева.

www.vedomosti.ru/business/articles/2019/10/15/813845-evtushenkov-essentuki

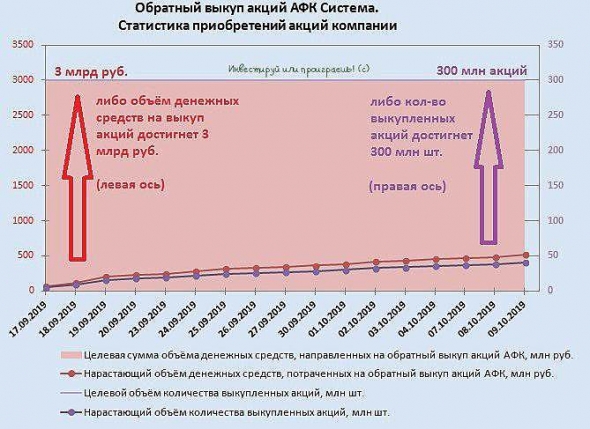

АФК Система продолжает планомерно скупать свои акции с рынка, в рамках действующей программы buyback, рассчитанной на 3 млрд рублей. В понедельник компания представила (http://www.sistema.ru/press-centr/press-relizy/detail/article/24469/) итоги обратного выкупа с 3 по 9 октября, и на текущий момент времени можно говорить о завершении шестой части этой программы.

АФК Система продолжает планомерно скупать свои акции с рынка, в рамках действующей программы buyback, рассчитанной на 3 млрд рублей. В понедельник компания представила (http://www.sistema.ru/press-centr/press-relizy/detail/article/24469/) итоги обратного выкупа с 3 по 9 октября, и на текущий момент времени можно говорить о завершении шестой части этой программы.

t.me/invest_or_lost/1232

- Поддержку акциям АФК Система оказывает buyback - Альфа-Банк

АФК «Система» может возобновить дивидендные выплаты в соответствии со своей дивидендной политикой в 2020 году (минимум 1,19 руб. на акцию ежегодно).

Для нас эта новость не стала неожиданной после того как менеджмент АФК «Система» отложил решение по дивидендным выплатам на конец 2019 года, и компания запустила программу обратного выкупа акций на сумму 3 млрд рублей, которая продлится до конца февраля.

Новость НЕЙТРАЛЬНА для динамики акций компании, поддержку которым оказывает обратный выкуп акций.

Альфа-Банк

Авто-репост. Читать в блоге >>>

По АФК Система сегодня из уст основного бенефециара Владимира Евтушенкова прозвучало два важных заявления, сказанные в кулуарах Российско-саудовского инвестиционного форума, которые могут оказать хорошую среднесрочную поддержку котировкам акций холдинга:

1️⃣ IPO интернет-ритейлера Ozon планируется уже в 2020-2021 гг. Точные сроки публичного размещения акций сейчас назвать сложно.

Есть целый ряд факторов, нужно нарастить мышцы", — сказал Евтушенков. «Площадка будет традиционной, вероятнее всего, что Лондон. Лондон и Россия, естественно», — уточнил он.

2️⃣ АФК Система планирует уже в следующем году вернуться к дивидендной политике, от которой отклонилась из-за возросшего долга. А это значит, что в очередной раз замаячила перспектива всё-таки увидеть выплату 1,19 руб. на акцию уже по итогам 2019 года? Было бы неплохо!

Тимофей Мартынов, звучит оптимистично:)- По АФК Система сегодня из уст основного бенефециара Владимира Евтушенкова прозвучало два важных заявления, сказанные в кулуарах Российско-саудовского инвестиционного форума, которые могут оказать хорошую среднесрочную поддержку котировкам акций холдинга:

1️⃣ IPO интернет-ритейлера Ozon планируется уже в 2020-2021 гг. Точные сроки публичного размещения акций сейчас назвать сложно.

Есть целый ряд факторов, нужно нарастить мышцы", — сказал Евтушенков. «Площадка будет традиционной, вероятнее всего, что Лондон. Лондон и Россия, естественно», — уточнил он.

2️⃣ АФК Система планирует уже в следующем году вернуться к дивидендной политике, от которой отклонилась из-за возросшего долга. А это значит, что в очередной раз замаячила перспектива всё-таки увидеть выплату 1,19 руб. на акцию уже по итогам 2019 года? Было бы неплохо! - АФК Система - в 2020 году планирует вернуть выплаты дивидендов к уровню дивидендной политики

АФК Система — в 2020 году планирует вернуть выплаты дивидендов к уровню дивидендной политики — об этом рассказал Евтушенков

Авто-репост. Читать в блоге >>> - АФК Система — IPO Ozon пройдет (когда компания будет готова) на Лондонской и Московской биржах

Владимир Евтушенков в ходе визита президента РФ Владимира Путина в Саудовскую Аравию, отвечая на вопрос, когда акционеры планируют провести IPO Ozon:

«Это зависит от целого ряда факторов, это может быть и в следующем году, во второй половине года, может быть через год, но есть целый ряд факторов, когда надо нарастить мышцы. Площадка будет традиционная. Лондон и Россия, естественно».

Авто-репост. Читать в блоге >>>

- АФК Система - может присоединить к Alium еще две фармкомпании

Владимир Евтушенков в ходе визита президента РФ Владимира Путина в Саудовскую Аравию, отвечая на вопрос, какие компании могут войти в холдинг Alium, помимо «Оболенского»:

«Они точно войдут».

Но рассматриваются еще две сделки.

«Еще две. Ну, „Марафон“, вы знаете, мы взяли. Еще две мы рассматриваем среди прочих. Нет, задача вырастить большую компанию. Ее никто не отменял»

источник

Авто-репост. Читать в блоге >>> - Газпромбанк поднял оценку GDR АФК «Система» в 1,8 раза (с $2,8 до $5 и с 9,6 рубля до 16 рублей за штуку), подтвердив для них рекомендацию «покупать»

Акции АФК Система привлекательны для инвестиций в средне- и долгосрочной перспективе — ITI Capital

Мы считаем акции АФК «Система» привлекательными для инвестиций в средне- и долгосрочной перспективе. Основной триггер роста стоимости компании — положительная переоценка нерыночных активов группы.

Наша консервативная оценка потенциала роста стоимости акций АФК «Система» предполагает 14% премию к их текущей рыночной цене, до 14,1 руб./акция, или $4,3/ГДР до конца 2019 г. Более оптимистичный подход к оценке транслируется в потенциальный темп роста цены акций от 22 до 38% (15–17 руб./акция или $4,7-5,3/ГДР).

ITI Capital

Авто-репост. Читать в блоге >>>

stanislava, объясните дураку, почему все говорят о недооцененности «Системы»?

Стоимость компании (капитализация + долг) более 820 миллиардов, стоимость долей в дочках по очень грубой оценке — не более 400 миллиардов, при этом часть активов убыточные. Система это колосс на глиняной ноге, а нога эта — МТС. Любая неудача МТС и Система сломает шею. Лично мне будет жаль, так как частных компаний, которые что-то создают, а не просто прихватизируют госсобственность у нас очень мало. А та же МТС создана с нуля и является по-своему эффективной компанией (хотя и обворовывающей иногда своих пользователей). Кстати общение с ребятами из МТС 20 лет назад по служебным обязанностям оставило приятное впечатление.

Шанасы выкарабкаться у Системы есть, на её стороне понижение ставок (кстати никем не гарантированное в дальнейшем) и надежды на выход убыточных дочек на прибыль. Но в чем резон годами держать эти бумаги имея мизерные дивиденты? Посчитайте сами, сколько лет им придется погашать долг!

Про МТС.

Все согласны, что доходы населения снижаются и ритейл падает? То есть, все согласны, что население будет меьше тратить денег на еду? Но почему-то вы уверены, что население будет экономить деньги на еде и не будет экономить на мобильной связи?

Алексей aka Markitant, на еду нельзя меньше тратить, скорее больше. так же и на мобильную связь. Стоимость услуг МТС будет только расти. Ну и на счет Системы. Все так, полностью согласен. Сбейте стоимость хотя бы до 8руб.

АФК Система - факторы роста и падения акций

- Одна из лучших компаний в плане отношения к миноритариям, стремится к прозрачной дивидендной политике как в материнской, так и в дочерних компаниях. (14.06.2017)

- Удачная конъюнктура рынка в 2021 году позволила Системе монетизировать свои разнообразные активы, вывести на биржу OZON, Сегежа. (08.07.2021)

- до 17 сентября 2022 года действует программа выкупа акций на 7 млрд рублей (08.07.2021)

- В 2022 году компания может провести IPO Медси, Агрохолдинга Степь и Биннофарма, что будет способствовать высвобождению акционерной стоимости АФК (01.01.2022)

- уровень долговой нагрузки: за вычетом гудвила и прочих нематериальных активов собственный капитал системы составляет минус! 50млрд. ₽ (на 31.12.2021) при активах 1,7 трл. ₽. (10.06.2022)

АФК Система - описание компании

ОАО «Акционерная финансовая корпорация „Система“ (АФК „Система“, ИНН 7703104630) — публичная диверсифицированная корпорация, обслуживающая более 100 млн потребителей в таких отраслях, как телекоммуникации, высокие технологии, ТЭК, радио и космические технологии, банковские услуги, розничная торговля, масс-медиа, туризм и медицинские услуги. Компания основана в 1993 году.

Уставный капитал АФК „Система“ составляет 868.5 млн руб. и разделён на 9.65 млрд обыкновенных акций номиналом 0.09 руб. Основной акционер — Владимир Евтушенков.

Чистая прибыль АФК „Система“ по РСБУ за 9 месяцев 2015 года составила 89.799 млрд руб. против убытка в 74.773 млрд руб. годом ранее.

Чем владеет АФК Система?

53% МТС

87% МТС Банк

73% Сегежа Груп (бумага)

100% Медси

91% БЭСК

66% Интурист

85% РТИ

33,4% ozon.ru

50% СГ Транс

100% Таргин

57% SSTL

100% Группа Кронштадт

40% Concept Group

50% RZ Agro

100% Агрохолдинг Степь

http://www.sistema.ru/

годовой отчет 2015