Облигации ЕвроТранс

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| ЕвроТранс8 | 25.0% | 4.7 | 4 500 | 2.36 | 93.48 | 17.26 | 6.33 | 2026-01-31 | |

| sЕвТранс01 | 22.9% | 6.4 | 4 000 | 2.52 | 100.12 | 18.9 | 12.6 | 2026-01-22 | |

| ЕвроТранс7 | 20.1% | 1.2 | 4 300 | 1.07 | 106.5 | 20.14 | 4.7 | 2026-02-04 | |

| ЕвроТранс5 | 20.9% | 3.8 | 2 000 | 2.57 | 115.69 | 20.55 | 4.79 | 2026-02-04 | |

| ЕвроТранс3 | 25.1% | 1.2 | 5 000 | 0.74 | 93.55 | 11.18 | 8.94 | 2026-01-18 | |

| ЕвроТранс2 | 27.7% | 0.0 | 3 000 | 0.03 | 99.63 | 11.01 | 6.61 | 2026-01-24 | |

| sЕвТран2P1 | 23.1% | 5.1 | 2 000 | 2.90 | 83.65 | 13.15 | 1.75 | 2026-02-07 | |

| ЕвроТранс6 | 20.5% | 4.0 | 1 930 | 2.68 | 117.35 | 20.55 | 6.16 | 2026-02-02 | |

| sЕвТрнс2P2 | 23.2% | 5.2 | 800 | 2.93 | 83.38 | 13.15 | 8.77 | 2026-01-22 | |

| ЕвроТранс4 | 0.0% | 3.8 | 57 | - | 99.99 | 11.51 | 0 | 2026-02-04 |

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

что-то цена падает… 99,3% уже торгуется…

Gress1000, Фигня — по всему рынку просадка. Набираем, пока подешевело!

Как сравнивать?:

ПАО «ЕвроТранс» инн 5029169023, по данным ФНС от 27.11.2025 с доходом 157 417 000 000 и расходом 151 787 000 000. По судам ...

Владимир,

Получается у ЕвроТранса исковая нагрузка 0,2% от выручки, а у Нафтатранс плюс 48% от выручки. Последний, ИМХО, должен в дефолт уйти с такой нагрузкой. Хотя от выручки считать некорректно, нужно от EBT. Как сравнивать?:

Как сравнивать?:

ПАО «ЕвроТранс» инн 5029169023, по данным ФНС от 27.11.2025 с доходом 157 417 000 000 и расходом 151 787 000 000. По судам 138 дел на сумму 748 млн руб. примерно 30 % выиграно

С

ООО «Нафтатранс плюс» ИНН 5404345962, по данным ФНС от 27.11.2025 с доходом 10 297 800 000 и расходом 10 185 700 000. По судам 216 дел на сумму 5,3 млрд руб. примерно 5 % выиграно- ту биг ту фейл скорее всего, не допустят, хотя уже ни в чем нет уверенности, они еще и поздно купоны перечисляют, чем нервируют людей, по-этому и разместится норм не могут, кто будет 8 выпуск брать, когда он в стакане 99% В декабре скорее всего насобирают 3 лярда, а вот на январский сомнения, но если и январский погасят, то тогда уже скорее всего попрет в цене

❌«Я хочу сыграть с тобой в одну игру...» или доразмещение облигаций «Евротранс» серии 001P-08📋О компанииПАО “Евротранс” – российская публич...

Заяц с Москухни, С похожими «доразмещениями» игрался «Нафтатранс» — схожая топливная контора. От выпуска к выпуску удваивали объемы облигационных займов под развитие бизнеса, а потом перевели деньги своей дочке якобы на покупку нефтебазы и дефолтнули выплаты по своим облигам… А перед этим «проплаченные» инвест-блогеры писали на разных форумах про «четкую и понятную стратегию развития»… Ну не может топливный бизнес делать 2-3икса прибыли с продажи топлива, когда в каждом литре 92-го бензина под 90% акцизов… ❌"Я хочу сыграть с тобой в одну игру..." или доразмещение облигаций "Евротранс" серии 001P-08

❌"Я хочу сыграть с тобой в одну игру..." или доразмещение облигаций "Евротранс" серии 001P-08📋О компании

ПАО “Евротранс” – российская публичная компания в сфере оптовой и розничной торговли топливом, а также сопутствующих продуктов. Компания ведет деятельность в рамках 4 операционных сегментов:

- Топливо (опт);

- Топливо (розница — АЗС);

- Сопутствующие товары (кафе и магазины на АЗС);

- Электропроект (электро АЗС).

Первые два сегмента генерируют почти 95% выручки компании, но отличаются низкой маржинальностью по EBITDA, поэтому их вклад в совокупный показатель составляет менее 70%. В свою очередь, подразделения “Сопутствующие товары” и “Электропроект” генерируют ~5% выручки, однако их маржинальность по EBITDA превышает 50%.

У компании четкая и понятная стратегия развития, что не может не радовать инвесторов. В частности, есть ориентиры планируемого роста, которые выражаются как в количестве планируемых к открытию новых АЗС, так и в виде прогнозных финансовых метрик вплоть до конца 2027 г. Вкратце, в 2025 — 2027 гг. компания планирует развивать свои высокомаржинальные направления, при этом открыть 7 новых АЗС (1 уже открыли в 1П2025 г.), помимо 57 действовавших по состоянию на конец 2024 г.

Авто-репост. Читать в блоге >>> ⭐️ Евротранс: где возможность, а где риск? ⛽️

⭐️ Евротранс: где возможность, а где риск? ⛽️Евротранс имеет 4 рейтинга у всех четырех рейтинговых агентств. «А-» от Эксперт РА, АКРА, НКР, НРК. И хотя мы всё время относились к Евротранс очень осторожно, только мы хотели поднять его вес в наших портфелях облигаций – как разразился топливный кризис

Евротранс — крупный независимый поставщик топлива, но с фокусом на оптовую торговлю (90% выручки). Это и рост, и риск: диверсификация покупателей не раскрыта, прозрачность опта низкая. Баланс чистый, аудит без оговорок, высокий рейтинг, что для отрасли достойно

Из плюсов — масштаб, стабильные показатели, развитие инфраструктуры. Из рисков — высокая дефолтность сектора, слабая детализация структуры оптовых продаж и прошлые кейсы реструктуризации долгов

Авто-репост. Читать в блоге >>>

В альфе посмотрите.

Но 20 уже разместили.

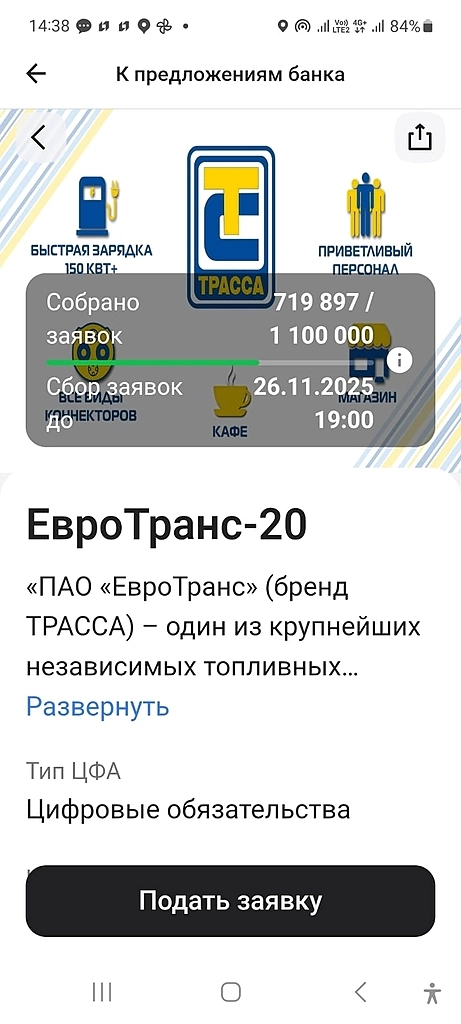

Тр Влад, в мобильном приложении Альфа-Инвест?ИнвестСейф, Параллельно новым выпускам облигаций, ПАО «Евротранс» запускает выпуски ЦФА, к примеру через Альфа-Инвестиции. Очень смахивает н...

Manch,

А сколько ЕвроТранс собирает через ЦФА — эту сумму где можно посмотреть?Новый выпуск облигаций «ЕвроТранс» (RU000A10DEP2)🔶 ПАО «ЕвроТранс»

(для квалифицированных инвесторов)

▫️ Облигации: ЕвроТранс-003P-01

▫️ IS...

ИнвестСейф, Параллельно новым выпускам облигаций, ПАО «Евротранс» запускает выпуски ЦФА, к примеру через Альфа-Инвестиции. Очень смахивает на финансовую пирамиду, когда деньги с новых выпусков идут на погашение предыдущих займов, а не на развитие бизнеса.

Евротранс-6: стоит ли платить 119,8% за облигу? Или это ловушка для доверчивых

Евротранс-6: стоит ли платить 119,8% за облигу? Или это ловушка для доверчивых

Евротранс-6: стоит ли платить 119,8% за облигу? Или это ловушка для доверчивых?

Последний месяц смотрю на Евротранс-6. И всё время тянет спросить себя:

«Ну серьёзно — платить +198 рублей к номиналу? А зачем?»

Тем более что в комментариях классика:

«Вы что, это же переплата! Купонами будете полгода отбивать! Такие бумаги не берем!»

Ок. Давайте спокойно, без клише, разложим по цифрам и по смыслу.

1) Что за бумага вообще?

Параметры выпуска:

💵 Цена: 119,81%

📅 Купон: 20,55 ₽ каждый месяц

🎯 Погашение: январь 2030

🛡 Рейтинги: A- от всех четырёх агентств (АКРА, НКР, НРА, Эксперт РА)

Мини-вывод: По рейтинговому уровню — это не ВДО, и не мусорка. Это нормальный среднесрочный корпоратив из «жёлтой зоны»: не топ-эмитент, но и не рванина.

2) Простая доходность: отбивается ли переплата?

Берём Excel, считаем без реинвестирования, без НДФЛ (ИИС-3), ставка — нулевая.

Авто-репост. Читать в блоге >>> Новый выпуск облигаций "ЕвроТранс" (RU000A10DEP2)

Новый выпуск облигаций "ЕвроТранс" (RU000A10DEP2)🔶 ПАО «ЕвроТранс»

(для квалифицированных инвесторов)

▫️ Облигации: ЕвроТранс-003P-01

▫️ ISIN: RU000A10DEP2

▫️ Объем эмиссии: 3 млрд.₽

▫️ Номинал: 1000 ₽

▫️ Срок: на 4 года 11 мес.

▫️ Количество выплат в год: 4

▫️ Тип купона: плавающий

▫️ Размер купона: КС ЦБ + 3%

▫️ Амортизация: нет

▫️ Дата размещения: 14.11.2025

▫️ Дата погашения: 19.10.2030

▫️ ⏳Ближайшая оферта: -Об эмитенте: «ЕвроТранс» — оператор сети АЗК под брендом ТРАССА.

➖➖➖

Информацию о новых выпусках, анализ эмитентов (с расчетом ОФС, фин. показателей, рейтинг и др.) см. в телеграм-канале.

Авто-репост. Читать в блоге >>>Belyj_golub, ок, скидываю дефолтника значит

Den4ik88, Тоже уменьшил долю Евротранса с 10% до 3% портфеля перед погашениями. Надеюсь всё-таки, что в дефолт ЕвроТранс не уйдёт в ближайшее время. В противном случае, все облигации с рейтингом A- и ниже просядут, особенно — у нефтетрейдеровЧе думаете, еще новый выпуск половину не набрал, а уже следующий на 3 млрд выпускают?

Den4ik88, Неудивительно. У эмитента впереди два крупных погашения: первого и второго выпусков в декабре и январе. Каждое погашение по 3 миллиарда. РСБУ за 9 месяцев нет (надеюсь, появится до размещения), по РСБУ и МСФО за 6 месяцев, у компании на счетах всего 220 млн. руб. А из последнего размещения за полтора месяца собрали меньше двух миллиардов.

Поэтому в последнее размещение умные деньги если бы и пошли, то только после того, как на ближайшее погашение деньги будут собраны. Ну или если по РСБУ за 9 месяцев, на счетах будет достаточно средств хотя бы на одно ближайшее погашение- ⭐️ У Евротранс каре из кредитных рейтингов. Покупать, или продавать? Что с рынком бензина? ⛽️

Евротранс имеет 4 рейтинга у всех четырех рейтинговых агентств. «А-» от Эксперт РА, АКРА, НКР, НРК. И хотя мы всё время относились к Евротранс очень осторожно, только мы хотели поднять его вес в наших портфелях облигаций – как разразился топливный кризис

Евротранс — крупный независимый поставщик топлива, но с фокусом на оптовую торговлю (90% выручки). Это и рост, и риск: диверсификация покупателей не раскрыта, прозрачность опта низкая. Баланс чистый, аудит без оговорок, высокий рейтинг, что для отрасли достойно

Из плюсов — масштаб, стабильные показатели, развитие инфраструктуры. Из рисков — высокая дефолтность сектора, слабая детализация структуры оптовых продаж и прошлые кейсы реструктуризации долгов

Авто-репост. Читать в блоге >>>  Облигации «Евротранс»: Полный бак... или долговая яма?

Облигации «Евротранс»: Полный бак... или долговая яма?

Привет, инвесторы! ✌️

Сегодня на нашем аналитическом пит-стопе — ПАО «Евротранс» и его облигации БО-001Р-07 (есть у меня в портфеле). Компания не просто заправляет авто в Москве и области, она пытается заправить и наши портфели. Вопрос: это топливо АИ-100 или разбавленный «девяносто второй»?

Давайте посмотрим под капот.

🩺Что предлагает эмитент.

— Номинал 1000 руб.

— Купонный ежемесячный 24,5%

— Срок до 31.03.2027 г.

— Без оферт и амортизаций

— Текущая цена 108,76%

— Текущая доходность 18,8%

🚀 Двигатель ревёт: что по цифрам?

На первый взгляд, «Евротранс» — это настоящий стритрейсер на нитрометане.

✅Выручка улетела в космос: с 65 млрд руб. в 2022-м до 186 млрд в 2024-м. Это не рост, это телепортация.

✅Чистая прибыль тоже выглядит сочно: 1,7 млрд → 5,2 млрд → 5,5 млрд.

✅Операционный денежный поток (ОСФ) — вишенка на торте. После двух лет «кассового разрыва» (минус 10 млрд в 2022, минус 1,8 млрд в 2023), компания наконец-то вышла в жирный плюс: +18 млрд руб. в 2024-м. Это значит, бизнес научился генерировать живые деньги, а не только красивые цифры в отчете.

Авто-репост. Читать в блоге >>> вопрос. евротранс «независимые» азс — нет своей нефтепереработки.

вопрос. евротранс «независимые» азс — нет своей нефтепереработки.

а за сколько они покупают бензин? на бирже он давно дороже чем на заправках лук/татн/снг и тп

у нас независимые азс просто перестали продавать бензин. дизель пока продают