Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Облигации Дядя Дёнер

-

Здравствуйте форумчане!

Здравствуйте форумчане!

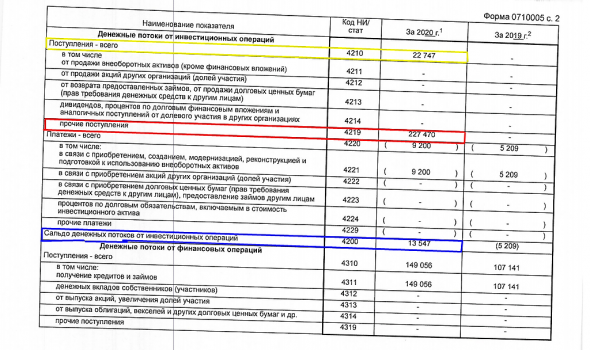

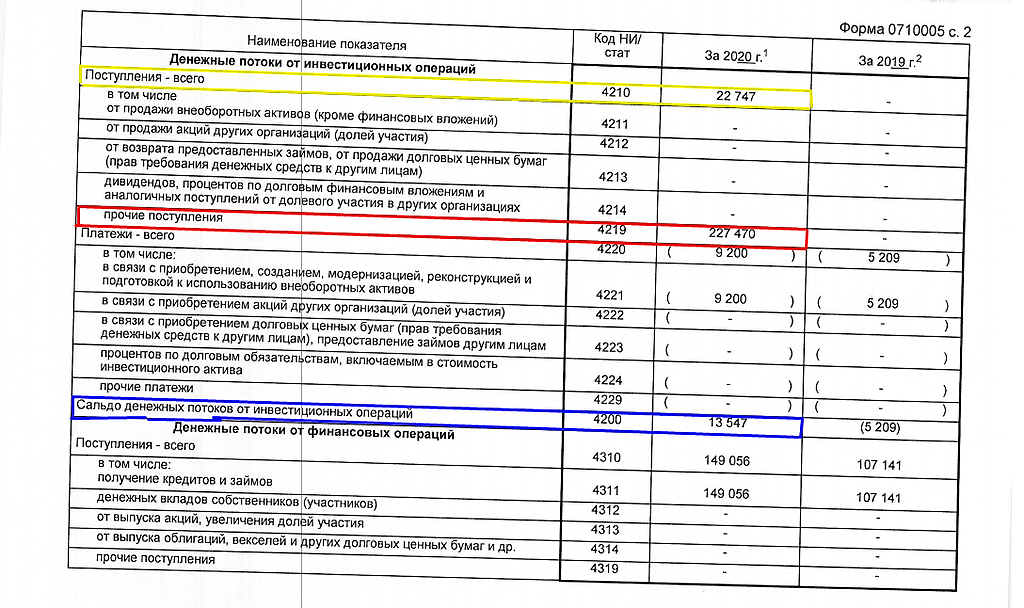

Скажите пожалуйста кто знает, что значат эти «магические» цифры в отчетности, а именно сумма 227 470 в строке «прочие поступления»?

Сумма есть, однако на итог никак не повлияло.

Такое чувство что это ошибка.

P.S. пытаюсь понять, можно ли было из отчетностей, презентаций и прочих источников понять что у эмитента риск выше доходности.

Речь о том, что в подобной ситуации вы можете: 1) продать по 30-40% от номинала. 2) подать в суд, ждать банкротства, и скорее всего не получить ничего 3) подождать и получить свои средства и 7-8% годовых, что является нормальной доходностью по облигациям. Поэтому, на мой взгляд, предложение по реструктуризации более чем адекватно, если его конечно исполнят в полном объеме. Интересно, какое предложение вы ждали, если все уже были в курсе проблем?

Alex_Tsukanov, чаще бывает выгоднее получить ничего сейчас, чем надеяться на лучшее и в результате получить те же ничего через пять лет.

Вы много знаете случаев реструктуризации долга на подобных условиях (длительный срок, ставка чуть выше учетной, отсрочка платежей...) когда компании смогли выкарабкаться из кризиса без чьей либо помощи? Я ни одного

Kromnomo, тгк-2, мечел. Тгк-2 аж дважды на рестракт ходила

xoce_umahyuji, насколько я помню, ТГК-2 не уменьшало ставку в два раза, она осталась прежней. Был увеличен срок обращения всего на пол года и введена амортизация. Кроме того, компанию спасло смена собственников.

По Мечелу, аналогично зафиксировали ставку на высоком уровне и реструктуризацию предложили ЗАРАНЕЕ а не после дефолтов. Кроме того, еще и отступное заплатили. Компанию спасали банковскими кредитами.

По обеим компаниям, возникшие проблемы решали не вешая убытки на держателей облигаций.

В нашем кейсе, спустя уже достаточно продолжительное время нет никакого понимания КАКИМ ОБРАЗОМ компания собирается выходить из кризисной ситуации.

Только одни нелепые оправдания и желание переложить убытки на инвесторов. На мой взгляд, это тупиковый путь.

Kromnomo, раскройте, пожалуйста, мысль про «вешать убытки на облигационеров» — про какой убыток речь?

И про «продолжительное время нет понимания как будет выходить из кризиса» — про какой период времени речь? Про три месяца с марта по июнь?

Дмитрий Зы, к примеру, возьмем первый выпуск. «партнер», как называет ген.дир держателей бумаг, дал в долг денег на 3 года под 14%. Когда стал подходить срок возврата, партнеру объявляют что он свои деньги сможет увидеть только через 5 лет и платить ему будут за это ставку ниже рыночной. Все это из-за убытков возникших в компании по разным причинам, но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет. Еще наверняка добавят пункт «без права требовать досрочного погашения и обращения в суд...»

По второй части вопроса я имел ввиду ВЕСЬ период, до окончательных расчетов по долгам. Пока озвучено, что требуется отсрочка выплат на пол года, а что произойдет через полгода и каким образом будут покрывать кассовый разрыв, понимания нет.

При этом, мельком прозвучала фраза, что по новым реалиям компания должна нести расходы превышающие в 20 раз!!! прежние.

Kromnomo, благодарю за ответ.

"… но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет." — не согласен с данным высказыванием. Партнёр получал прибыль установленный срок ввиде купонов. Так как любая инвестиция содержит в себе риск не возврата денежных средств вообще, либо в условленный срок, то с подходом «если мне не отдали сразу, то я хочу смерти должника» лучше не инвестировать в биржевые инструменты, а воспользоваться более спокойным методом — банковским вкладом. Это моё мнение.

Про период понял. Даже если после шести месяцев потребуется ещё два месяца — лично я бы предоставил их должнику, потому что для меня бизнес компании это не только деньги, которые компания вернёт обратно мне, но чуть позже.

Ломать — не строить. Попробуйте создать свой стабильный бизнес и обеспечить людей, которые помогают бизнесу зарабатывать деньги.

Дмитрий Зы, соглашусь, что каждая инвестиция содержит те или иные риски. Но важен не сам факт наличия риска, а его конкретная вероятностная величина. Именно эта величина влияет на премию, для уравновешивания рисков, тем самым образуя доходность. По данному эмитенту величина риска банкротства была крайне мала. На это указывало и предоставляемая отчетность и проверка эмитента вплоть до рейтингового агентства.

Внезапно и во многом по вине менеджмента, а не стечения обстоятельств, степень риска зашкалила, поэтому премия за риск так же стала высокой, что и отразилось на котировках. В дальнейшем, величина риска банкротства компании так же останется на высоком уровне и, к примеру, если эмитент обратится за финансовой помощью к кредитным организациям, то к нему будут предъявлены повышенные требования по залогам и значительно большая ставка по кредиту чем рыночная. А вот старым кредиторам, как «партнерам» компания хочет предложить разделить убытки снизив им премию к рыночной ставке.

Не зря же постоянно упоминаются «партнерские отношения», с которыми и принято делить как прибыль так и убытки, хотя это в корне не верно по отношению держателям долга. Мы не партнеры, мы кредиторы — предоставившие временно свободные денежные средства заемщику в долг на определенный срок и на определенных условиях.

Kromnomo, абсолютно верно пишете. Вот если бы мы купили акции, то да, берем на себя риск падения вплоть до нуля. А облигации-никакого им дисконта!

Всем привет.

Принимайте в клуб впервые оступившихся, а потом бегающих восьмерками с выпученными глазами.

Итак, есть облигация Дяди 1-го выпуска, дефолтнувшаяся за 2 месяца до погашения.

Пока сижу на попе ровно, потому что не понимаю, стоит ли затевать эпопею с требованияем досрочного погашения через брокера (ВТБ) или самоличными письмами эмитенту или, ввиду такого короткого срока до формального погашения, сам требование погашения досрочного теряет всякий смысл и несет только дополнительные траты времени и денег?

Старик Шапокляк, Есть несколько вариантов:

— лично подать иск в связи к кросс-дефолтом;

— присоединиться к коллективному иску в связи с кросс-дефолтом;

— дождаться предложения от эмитента, рассмотреть его и либо выполнить два предыдущих пункта, либо принять предложение эмитента.

Не смотрите на других, решайте сами. Иногда большинство ошибается.

Дмитрий Зы, то есть факт того, что облигации «погасятся» через месяц никак не влияет на мои права и их обязанности, никакого «срока давности» нет и в теории я могу требовать досрочного погашения, даже если формально они погасятся, но фактически они останутся висеть в подвешенном непогашенном и невыплаченном состоянии и требование досрочного погашения будет означать не «погасить раньше официального срока погашения», а «погасить раньше предложенной в рамках реструктуризации (если таковая будет предложена) даты», верно?

Старик Шапокляк, право требования досрочного погашения обусловлено нарушением обязанности эмитента по выплате купопона/частичного погашения. По вашим бумагам должны были начислить купон и перечислить амортизационные выплаты. Вы их получили? Нет, в таком случае у вас есть право требовать погасить обязательства полностью до истечения срока обращения бумаг.

Kromnomo, ключевой момент в моих непонятках — «до истечения срока обращения бумаг». Условно говоря, я жду предложения от эмитента, а тем временем истекает срок обращения облигации. Для меня и для ДД ничего не меняется через месяц? Для меня очевидно, что нет и что и через месяц, и через год я с одинаковым успехом/неуспехом могу требовать погашения и выплат всех невыплаченных сумм, но я обыватель, а в мире финансовых манипуляций может быть что угодно :)

Старик Шапокляк, право требования у держателя не бесконечно и ограничено 15 рабочими днями с момента возникновения такого права (публикации сообщения)Всем привет.

Принимайте в клуб впервые оступившихся, а потом бегающих восьмерками с выпученными глазами.

Итак, есть облигация Дяди 1-го выпуска, дефолтнувшаяся за 2 месяца до погашения.

Пока сижу на попе ровно, потому что не понимаю, стоит ли затевать эпопею с требованияем досрочного погашения через брокера (ВТБ) или самоличными письмами эмитенту или, ввиду такого короткого срока до формального погашения, сам требование погашения досрочного теряет всякий смысл и несет только дополнительные траты времени и денег?

Старик Шапокляк, Есть несколько вариантов:

— лично подать иск в связи к кросс-дефолтом;

— присоединиться к коллективному иску в связи с кросс-дефолтом;

— дождаться предложения от эмитента, рассмотреть его и либо выполнить два предыдущих пункта, либо принять предложение эмитента.

Не смотрите на других, решайте сами. Иногда большинство ошибается.

Дмитрий Зы, то есть факт того, что облигации «погасятся» через месяц никак не влияет на мои права и их обязанности, никакого «срока давности» нет и в теории я могу требовать досрочного погашения, даже если формально они погасятся, но фактически они останутся висеть в подвешенном непогашенном и невыплаченном состоянии и требование досрочного погашения будет означать не «погасить раньше официального срока погашения», а «погасить раньше предложенной в рамках реструктуризации (если таковая будет предложена) даты», верно?

Старик Шапокляк, право требования досрочного погашения обусловлено нарушением обязанности эмитента по выплате купопона/частичного погашения. По вашим бумагам должны были начислить купон и перечислить амортизационные выплаты. Вы их получили? Нет, в таком случае у вас есть право требовать погасить обязательства полностью до истечения срока обращения бумаг.

Kromnomo, ключевой момент в моих непонятках — «до истечения срока обращения бумаг». Условно говоря, я жду предложения от эмитента, а тем временем истекает срок обращения облигации. Для меня и для ДД ничего не меняется через месяц? Для меня очевидно, что нет и что и через месяц, и через год я с одинаковым успехом/неуспехом могу требовать погашения и выплат всех невыплаченных сумм, но я обыватель, а в мире финансовых манипуляций может быть что угодно :)Всем привет.

Принимайте в клуб впервые оступившихся, а потом бегающих восьмерками с выпученными глазами.

Итак, есть облигация Дяди 1-го выпуска, дефолтнувшаяся за 2 месяца до погашения.

Пока сижу на попе ровно, потому что не понимаю, стоит ли затевать эпопею с требованияем досрочного погашения через брокера (ВТБ) или самоличными письмами эмитенту или, ввиду такого короткого срока до формального погашения, сам требование погашения досрочного теряет всякий смысл и несет только дополнительные траты времени и денег?

Старик Шапокляк, Есть несколько вариантов:

— лично подать иск в связи к кросс-дефолтом;

— присоединиться к коллективному иску в связи с кросс-дефолтом;

— дождаться предложения от эмитента, рассмотреть его и либо выполнить два предыдущих пункта, либо принять предложение эмитента.

Не смотрите на других, решайте сами. Иногда большинство ошибается.

Дмитрий Зы, то есть факт того, что облигации «погасятся» через месяц никак не влияет на мои права и их обязанности, никакого «срока давности» нет и в теории я могу требовать досрочного погашения, даже если формально они погасятся, но фактически они останутся висеть в подвешенном непогашенном и невыплаченном состоянии и требование досрочного погашения будет означать не «погасить раньше официального срока погашения», а «погасить раньше предложенной в рамках реструктуризации (если таковая будет предложена) даты», верно?

Старик Шапокляк, право требования досрочного погашения обусловлено нарушением обязанности эмитента по выплате купопона/частичного погашения. По вашим бумагам должны были начислить купон и перечислить амортизационные выплаты. Вы их получили? Нет, в таком случае у вас есть право требовать погасить обязательства полностью до истечения срока обращения бумаг.Всем привет.

Принимайте в клуб впервые оступившихся, а потом бегающих восьмерками с выпученными глазами.

Итак, есть облигация Дяди 1-го выпуска, дефолтнувшаяся за 2 месяца до погашения.

Пока сижу на попе ровно, потому что не понимаю, стоит ли затевать эпопею с требованияем досрочного погашения через брокера (ВТБ) или самоличными письмами эмитенту или, ввиду такого короткого срока до формального погашения, сам требование погашения досрочного теряет всякий смысл и несет только дополнительные траты времени и денег?

Старик Шапокляк, Есть несколько вариантов:

— лично подать иск в связи к кросс-дефолтом;

— присоединиться к коллективному иску в связи с кросс-дефолтом;

— дождаться предложения от эмитента, рассмотреть его и либо выполнить два предыдущих пункта, либо принять предложение эмитента.

Не смотрите на других, решайте сами. Иногда большинство ошибается.

Дмитрий Зы, то есть факт того, что облигации «погасятся» через месяц никак не влияет на мои права и их обязанности, никакого «срока давности» нет и в теории я могу требовать досрочного погашения, даже если формально они погасятся, но фактически они останутся висеть в подвешенном непогашенном и невыплаченном состоянии и требование досрочного погашения будет означать не «погасить раньше официального срока погашения», а «погасить раньше предложенной в рамках реструктуризации (если таковая будет предложена) даты», верно?

- Всем привет.

Принимайте в клуб впервые оступившихся, а потом бегающих восьмерками с выпученными глазами.

Итак, есть облигация Дяди 1-го выпуска, дефолтнувшаяся за 2 месяца до погашения.

Пока сижу на попе ровно, потому что не понимаю, стоит ли затевать эпопею с требованияем досрочного погашения через брокера (ВТБ) или самоличными письмами эмитенту или, ввиду такого короткого срока до формального погашения, сам требование погашения досрочного теряет всякий смысл и несет только дополнительные траты времени и денег?

Дмитрий Зы, Kromnomo, какие дополнительные деньги вы вложили/вкладываете в эмитента сверх того, что купили облигации?

это вообще о чем?Странные вы кредиторы: если у вас сосед займёт денег на неделю, но задержит возврат на день — такое впечатление, что вы ему ржавую заточку в бок воткнёте.

Я ожидаю движения от эмитента. Будет предложение, а потом уже надо принимать решение.

Дмитрий Зы, я бы про ситуацию сказал так: если у вас сосед займет денег на неделю а через неделю ПООБЕЩАЕТ вернуть их через пол года. И то при условии, что вы его каждую пятницу пивом угощать будете. Ваша реакция?

Kromnomo, какие дополнительные деньги вы вложили/вкладываете в эмитента сверх того, что купили облигации?

Дмитрий Зы, для любого финансового инструмента существует доходность эквивалентная совокупности рисков присущих данному инструменту. Если эту доходность намеренно уменьшают при сохранении рисков, то инвестор несет убыток в виде недополученной прибыли по сравнению с другими рыночными инструментами в условиях, когда он не имеет возможности переложить свои средства в эти инструменты. Заявленная предполагаемая ставка в 7-8% для будущих купонов существенно ниже рыночной и тем самым инвестор несет убытки или иными словами дотирует эмитента

У вас есть доказательства, что срок будет увеличен повторно? У вас есть аргументы, что компания не сможет через озвученные в видео сроки начать обслуживание облигационного долга?

А у вас есть доказательства того, что в предполагаемый обозначенный срок компания рассчитается с кредиторами? Есть аргументы с конкретными цифрами в пользу того, что без проблем сможет обслуживать облигационный долг, если директор прямым текстом сказал, что предъявленные требования налоговой он даже боится озвучивать…

Если у вас нет доказательств вашей теории а только предположения, то чем она отличается от моей кроме выводов? Мы с вами дискутируем о вероятностных событиях для принятия решения в настоящем а не предсказываем будущее.

Ситуация в компании наиболее понятна только владельцам компании, а не каким-либо людям, которые одолжили «два рубля» (образно).

владельцы компании как минимум скрывали «наиболее понятную им» ситуацию и продолжают частично скрывать ее до сих пор, хотя по некоторым событиям их ожидал нежданчик. Однако, судя по тому, что до сих пор нет четкого плана, который могли бы придать публичности, скорее всего полного понимания как выходить из ситуации у них нет.

Если такой подход к облигациям у вас, то предполагаю ( < — ключевое слово), что для вас было бы рациональнее не использовать данные биржевые инструменты, потому что это нарушает вашу психологическую устойчивость (спокойствие).

мы с вами ведем беседу на форуме посвященном инвестициям во всех их проявлениях. Я не выхожу с одиночными пикетами, не призываю кого либо к каким либо эмоциональным действиям, а аргументированно и последовательно отстаиваю свою позицию. А вот, как правило, когда аргументов уже не хватает, оппонент начинает переходить на личности… психологическую устойчивость… и чего-то там пытается советовать.

P.S. немного юмора в ветку

АНЕКДОТ.

— А Вы знаете почему корова гадит лепешкой, а коза — горошком?

— Нет, не знаю! А почему?

— Ну, вот! Вы даже в говне не разбираетесь, а в мою жизнь лезете!

Странные вы кредиторы: если у вас сосед займёт денег на неделю, но задержит возврат на день — такое впечатление, что вы ему ржавую заточку в бок воткнёте.

Я ожидаю движения от эмитента. Будет предложение, а потом уже надо принимать решение.

Дмитрий Зы, я бы про ситуацию сказал так: если у вас сосед займет денег на неделю а через неделю ПООБЕЩАЕТ вернуть их через пол года. И то при условии, что вы его каждую пятницу пивом угощать будете. Ваша реакция?Речь о том, что в подобной ситуации вы можете: 1) продать по 30-40% от номинала. 2) подать в суд, ждать банкротства, и скорее всего не получить ничего 3) подождать и получить свои средства и 7-8% годовых, что является нормальной доходностью по облигациям. Поэтому, на мой взгляд, предложение по реструктуризации более чем адекватно, если его конечно исполнят в полном объеме. Интересно, какое предложение вы ждали, если все уже были в курсе проблем?

Alex_Tsukanov, чаще бывает выгоднее получить ничего сейчас, чем надеяться на лучшее и в результате получить те же ничего через пять лет.

Вы много знаете случаев реструктуризации долга на подобных условиях (длительный срок, ставка чуть выше учетной, отсрочка платежей...) когда компании смогли выкарабкаться из кризиса без чьей либо помощи? Я ни одного

Kromnomo, тгк-2, мечел. Тгк-2 аж дважды на рестракт ходила

xoce_umahyuji, насколько я помню, ТГК-2 не уменьшало ставку в два раза, она осталась прежней. Был увеличен срок обращения всего на пол года и введена амортизация. Кроме того, компанию спасло смена собственников.

По Мечелу, аналогично зафиксировали ставку на высоком уровне и реструктуризацию предложили ЗАРАНЕЕ а не после дефолтов. Кроме того, еще и отступное заплатили. Компанию спасали банковскими кредитами.

По обеим компаниям, возникшие проблемы решали не вешая убытки на держателей облигаций.

В нашем кейсе, спустя уже достаточно продолжительное время нет никакого понимания КАКИМ ОБРАЗОМ компания собирается выходить из кризисной ситуации.

Только одни нелепые оправдания и желание переложить убытки на инвесторов. На мой взгляд, это тупиковый путь.

Kromnomo, раскройте, пожалуйста, мысль про «вешать убытки на облигационеров» — про какой убыток речь?

И про «продолжительное время нет понимания как будет выходить из кризиса» — про какой период времени речь? Про три месяца с марта по июнь?

Дмитрий Зы, к примеру, возьмем первый выпуск. «партнер», как называет ген.дир держателей бумаг, дал в долг денег на 3 года под 14%. Когда стал подходить срок возврата, партнеру объявляют что он свои деньги сможет увидеть только через 5 лет и платить ему будут за это ставку ниже рыночной. Все это из-за убытков возникших в компании по разным причинам, но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет. Еще наверняка добавят пункт «без права требовать досрочного погашения и обращения в суд...»

По второй части вопроса я имел ввиду ВЕСЬ период, до окончательных расчетов по долгам. Пока озвучено, что требуется отсрочка выплат на пол года, а что произойдет через полгода и каким образом будут покрывать кассовый разрыв, понимания нет.

При этом, мельком прозвучала фраза, что по новым реалиям компания должна нести расходы превышающие в 20 раз!!! прежние.

Kromnomo, благодарю за ответ.

"… но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет." — не согласен с данным высказыванием. Партнёр получал прибыль установленный срок ввиде купонов. Так как любая инвестиция содержит в себе риск не возврата денежных средств вообще, либо в условленный срок, то с подходом «если мне не отдали сразу, то я хочу смерти должника» лучше не инвестировать в биржевые инструменты, а воспользоваться более спокойным методом — банковским вкладом. Это моё мнение.

Про период понял. Даже если после шести месяцев потребуется ещё два месяца — лично я бы предоставил их должнику, потому что для меня бизнес компании это не только деньги, которые компания вернёт обратно мне, но чуть позже.

Ломать — не строить. Попробуйте создать свой стабильный бизнес и обеспечить людей, которые помогают бизнесу зарабатывать деньги.

Дмитрий Зы, любая инвестиция — это риск. Вы дали деньги в долг, а не купили часть бизнеса, ибо это не акции. А по долгам надо платить, а не кидать людей. Акционеры банально кинули людей, которые дали им деньги в долг.

евгений Романенко, что вы имеете ввиду под словом «кинули людей» в данном контексте?

Я вот не вижу никакого кидалова. Есть проблемы у компании, представитель об этом сказал, определил ПРИМЕРНЫЕ сроки восстановления финансовой возможности выплачивать облигационерам обязательства по бумагам.

Вот МММ это кидок. Хопёр Инвест кидок.

А ДД это реально работающий бизнес.

Дмитрий Зы, посмотьрите всю ветку, конкретно когда начались разногласия между акционерами, и о подобных претензиях налоговой грамотное руководство обязано знать, а также об отношении руководства к кредиторам. Вы путаете две вещи: работающий бизнес и порядочность так называемый complaince этого бизнеса

евгений Романенко, не совсем понял ответ, как-то всё в одну кучу смешали. И про кидалово тоже не понял.

Дмитрий Зы, 1) есть существенная разница между работающим бизнесом и его прозрачностью (complaince). Кредиторы дали деньги бизнесу в долг — бизнес не исполнил свои обязательства. При этом бизнес скрывал от кредиторов конфликт между акционерами, и был хорошо осведомлен о доначислении налогов, но скрывал это от кредиторов. Вывод: бизнес возможно и работающий, но плохо пахнет. Надеюсь теперь понятно. Есть большая разница между партнеров и кредитором. Хотите считать себя партнеров — это ваш выбор. На мой взгляд доверять людям, которые заведомо знали о проблемах, но их скрывали от кредиторов, как минимум недальновидно

Ведь результатом инвестирования были купоны, которые исправно выплачивались.

Дмитрий Зы, результат инвестирования это в первую очередь возврат в срок инвестированных средств. Во вторую очередь это доход от инвестирования в виде купонов.

Сейчас компания не отказывается от обязательств, но даёт понять, что для сохранения бизнеса целесообразно перенести выплаты купонов на некоторый срок.

в первую очередь предполагается перенести срок возврата средств, а не срок выплаты купонов. Это более важно и в этом плане компания как раз отказывается от взятых на себя обязательств. Так же компания отказывается от обязательств по выплате В ПОЛНОМ ОБЪЕМЕ дохода по облигациям.

есть финансовая проблема, которая, предположительно, будет решена через шесть-восемь месяцев.

финансовая проблема может быть решена только путем полного расчета с кредиторами, а это срок не 6-8 месяцев, а предположительно 5 лет, на которые хотят продлить срок облигаций.

Если бы компания предложила именно ПОЛНЫЙ РАСЧЕТ с кредиторами через 6-8 месяцев, предположу, что большинство кредиторов с радостью согласилось бы простить купоны на этот период, лишь бы получить свои начальные средства в полном объемеРечь о том, что в подобной ситуации вы можете: 1) продать по 30-40% от номинала. 2) подать в суд, ждать банкротства, и скорее всего не получить ничего 3) подождать и получить свои средства и 7-8% годовых, что является нормальной доходностью по облигациям. Поэтому, на мой взгляд, предложение по реструктуризации более чем адекватно, если его конечно исполнят в полном объеме. Интересно, какое предложение вы ждали, если все уже были в курсе проблем?

Alex_Tsukanov, чаще бывает выгоднее получить ничего сейчас, чем надеяться на лучшее и в результате получить те же ничего через пять лет.

Вы много знаете случаев реструктуризации долга на подобных условиях (длительный срок, ставка чуть выше учетной, отсрочка платежей...) когда компании смогли выкарабкаться из кризиса без чьей либо помощи? Я ни одного

Kromnomo, тгк-2, мечел. Тгк-2 аж дважды на рестракт ходила

xoce_umahyuji, насколько я помню, ТГК-2 не уменьшало ставку в два раза, она осталась прежней. Был увеличен срок обращения всего на пол года и введена амортизация. Кроме того, компанию спасло смена собственников.

По Мечелу, аналогично зафиксировали ставку на высоком уровне и реструктуризацию предложили ЗАРАНЕЕ а не после дефолтов. Кроме того, еще и отступное заплатили. Компанию спасали банковскими кредитами.

По обеим компаниям, возникшие проблемы решали не вешая убытки на держателей облигаций.

В нашем кейсе, спустя уже достаточно продолжительное время нет никакого понимания КАКИМ ОБРАЗОМ компания собирается выходить из кризисной ситуации.

Только одни нелепые оправдания и желание переложить убытки на инвесторов. На мой взгляд, это тупиковый путь.

Kromnomo, раскройте, пожалуйста, мысль про «вешать убытки на облигационеров» — про какой убыток речь?

И про «продолжительное время нет понимания как будет выходить из кризиса» — про какой период времени речь? Про три месяца с марта по июнь?

Дмитрий Зы, к примеру, возьмем первый выпуск. «партнер», как называет ген.дир держателей бумаг, дал в долг денег на 3 года под 14%. Когда стал подходить срок возврата, партнеру объявляют что он свои деньги сможет увидеть только через 5 лет и платить ему будут за это ставку ниже рыночной. Все это из-за убытков возникших в компании по разным причинам, но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет. Еще наверняка добавят пункт «без права требовать досрочного погашения и обращения в суд...»

По второй части вопроса я имел ввиду ВЕСЬ период, до окончательных расчетов по долгам. Пока озвучено, что требуется отсрочка выплат на пол года, а что произойдет через полгода и каким образом будут покрывать кассовый разрыв, понимания нет.

При этом, мельком прозвучала фраза, что по новым реалиям компания должна нести расходы превышающие в 20 раз!!! прежние.

Kromnomo, благодарю за ответ.

"… но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет." — не согласен с данным высказыванием. Партнёр получал прибыль установленный срок ввиде купонов. Так как любая инвестиция содержит в себе риск не возврата денежных средств вообще, либо в условленный срок, то с подходом «если мне не отдали сразу, то я хочу смерти должника» лучше не инвестировать в биржевые инструменты, а воспользоваться более спокойным методом — банковским вкладом. Это моё мнение.

Про период понял. Даже если после шести месяцев потребуется ещё два месяца — лично я бы предоставил их должнику, потому что для меня бизнес компании это не только деньги, которые компания вернёт обратно мне, но чуть позже.

Ломать — не строить. Попробуйте создать свой стабильный бизнес и обеспечить людей, которые помогают бизнесу зарабатывать деньги.

Дмитрий Зы, любая инвестиция — это риск. Вы дали деньги в долг, а не купили часть бизнеса, ибо это не акции. А по долгам надо платить, а не кидать людей. Акционеры банально кинули людей, которые дали им деньги в долг.

евгений Романенко, что вы имеете ввиду под словом «кинули людей» в данном контексте?

Я вот не вижу никакого кидалова. Есть проблемы у компании, представитель об этом сказал, определил ПРИМЕРНЫЕ сроки восстановления финансовой возможности выплачивать облигационерам обязательства по бумагам.

Вот МММ это кидок. Хопёр Инвест кидок.

А ДД это реально работающий бизнес.

Дмитрий Зы, посмотьрите всю ветку, конкретно когда начались разногласия между акционерами, и о подобных претензиях налоговой грамотное руководство обязано знать, а также об отношении руководства к кредиторам. Вы путаете две вещи: работающий бизнес и порядочность так называемый complaince этого бизнеса

евгений Романенко, не совсем понял ответ, как-то всё в одну кучу смешали. И про кидалово тоже не понял.

Дмитрий Зы, 1) есть существенная разница между работающим бизнесом и его прозрачностью (complaince). Кредиторы дали деньги бизнесу в долг — бизнес не исполнил свои обязательства. При этом бизнес скрывал от кредиторов конфликт между акционерами, и был хорошо осведомлен о доначислении налогов, но скрывал это от кредиторов. Вывод: бизнес возможно и работающий, но плохо пахнет. Надеюсь теперь понятно. Есть большая разница между партнеров и кредитором. Хотите считать себя партнеров — это ваш выбор. На мой взгляд доверять людям, которые заведомо знали о проблемах, но их скрывали от кредиторов, как минимум недальновидно

евгений Романенко, понял. Вы считаете ранееупомянутый конфликт существенным фактом, о котором необходимо было уведомить кредиторов.

Но относительно чего можно говорить, что было кидалово? Ведь результатом инвестирования были купоны, которые исправно выплачивались. Сейчас компания не отказывается от обязательств, но даёт понять, что для сохранения бизнеса целесообразно перенести выплаты купонов на некоторый срок. То есть кидалова нет, есть финансовая проблема, которая, предположительно, будет решена через шесть-восемь месяцев. Точнее узнаем из предложения компании на ОСВО.

Я вижу это так.

Дмитрий Зы, Такое ощущение, что вы в роли адвоката ДД. Заведомое утаивание информации от кредиторов, заранее зная, что наступит момент, когда эмитент будет не в состоянии оплачивать долг, это что по вашему? Оперировать вероятностным категориями на рынке....? Суждение выносится на основании фактов, но не предположений и ощущений. Это ваш выбор, кто прав — узнаем через 6-8 месяцевРечь о том, что в подобной ситуации вы можете: 1) продать по 30-40% от номинала. 2) подать в суд, ждать банкротства, и скорее всего не получить ничего 3) подождать и получить свои средства и 7-8% годовых, что является нормальной доходностью по облигациям. Поэтому, на мой взгляд, предложение по реструктуризации более чем адекватно, если его конечно исполнят в полном объеме. Интересно, какое предложение вы ждали, если все уже были в курсе проблем?

Alex_Tsukanov, чаще бывает выгоднее получить ничего сейчас, чем надеяться на лучшее и в результате получить те же ничего через пять лет.

Вы много знаете случаев реструктуризации долга на подобных условиях (длительный срок, ставка чуть выше учетной, отсрочка платежей...) когда компании смогли выкарабкаться из кризиса без чьей либо помощи? Я ни одного

Kromnomo, тгк-2, мечел. Тгк-2 аж дважды на рестракт ходила

xoce_umahyuji, насколько я помню, ТГК-2 не уменьшало ставку в два раза, она осталась прежней. Был увеличен срок обращения всего на пол года и введена амортизация. Кроме того, компанию спасло смена собственников.

По Мечелу, аналогично зафиксировали ставку на высоком уровне и реструктуризацию предложили ЗАРАНЕЕ а не после дефолтов. Кроме того, еще и отступное заплатили. Компанию спасали банковскими кредитами.

По обеим компаниям, возникшие проблемы решали не вешая убытки на держателей облигаций.

В нашем кейсе, спустя уже достаточно продолжительное время нет никакого понимания КАКИМ ОБРАЗОМ компания собирается выходить из кризисной ситуации.

Только одни нелепые оправдания и желание переложить убытки на инвесторов. На мой взгляд, это тупиковый путь.

Kromnomo, раскройте, пожалуйста, мысль про «вешать убытки на облигационеров» — про какой убыток речь?

И про «продолжительное время нет понимания как будет выходить из кризиса» — про какой период времени речь? Про три месяца с марта по июнь?

Дмитрий Зы, к примеру, возьмем первый выпуск. «партнер», как называет ген.дир держателей бумаг, дал в долг денег на 3 года под 14%. Когда стал подходить срок возврата, партнеру объявляют что он свои деньги сможет увидеть только через 5 лет и платить ему будут за это ставку ниже рыночной. Все это из-за убытков возникших в компании по разным причинам, но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет. Еще наверняка добавят пункт «без права требовать досрочного погашения и обращения в суд...»

По второй части вопроса я имел ввиду ВЕСЬ период, до окончательных расчетов по долгам. Пока озвучено, что требуется отсрочка выплат на пол года, а что произойдет через полгода и каким образом будут покрывать кассовый разрыв, понимания нет.

При этом, мельком прозвучала фраза, что по новым реалиям компания должна нести расходы превышающие в 20 раз!!! прежние.

Kromnomo, благодарю за ответ.

"… но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет." — не согласен с данным высказыванием. Партнёр получал прибыль установленный срок ввиде купонов. Так как любая инвестиция содержит в себе риск не возврата денежных средств вообще, либо в условленный срок, то с подходом «если мне не отдали сразу, то я хочу смерти должника» лучше не инвестировать в биржевые инструменты, а воспользоваться более спокойным методом — банковским вкладом. Это моё мнение.

Про период понял. Даже если после шести месяцев потребуется ещё два месяца — лично я бы предоставил их должнику, потому что для меня бизнес компании это не только деньги, которые компания вернёт обратно мне, но чуть позже.

Ломать — не строить. Попробуйте создать свой стабильный бизнес и обеспечить людей, которые помогают бизнесу зарабатывать деньги.

Дмитрий Зы, любая инвестиция — это риск. Вы дали деньги в долг, а не купили часть бизнеса, ибо это не акции. А по долгам надо платить, а не кидать людей. Акционеры банально кинули людей, которые дали им деньги в долг.

евгений Романенко, что вы имеете ввиду под словом «кинули людей» в данном контексте?

Я вот не вижу никакого кидалова. Есть проблемы у компании, представитель об этом сказал, определил ПРИМЕРНЫЕ сроки восстановления финансовой возможности выплачивать облигационерам обязательства по бумагам.

Вот МММ это кидок. Хопёр Инвест кидок.

А ДД это реально работающий бизнес.

Дмитрий Зы, посмотьрите всю ветку, конкретно когда начались разногласия между акционерами, и о подобных претензиях налоговой грамотное руководство обязано знать, а также об отношении руководства к кредиторам. Вы путаете две вещи: работающий бизнес и порядочность так называемый complaince этого бизнеса

евгений Романенко, не совсем понял ответ, как-то всё в одну кучу смешали. И про кидалово тоже не понял.

Дмитрий Зы, 1) есть существенная разница между работающим бизнесом и его прозрачностью (complaince). Кредиторы дали деньги бизнесу в долг — бизнес не исполнил свои обязательства. При этом бизнес скрывал от кредиторов конфликт между акционерами, и был хорошо осведомлен о доначислении налогов, но скрывал это от кредиторов. Вывод: бизнес возможно и работающий, но плохо пахнет. Надеюсь теперь понятно. Есть большая разница между партнеров и кредитором. Хотите считать себя партнеров — это ваш выбор. На мой взгляд доверять людям, которые заведомо знали о проблемах, но их скрывали от кредиторов, как минимум недальновидноРечь о том, что в подобной ситуации вы можете: 1) продать по 30-40% от номинала. 2) подать в суд, ждать банкротства, и скорее всего не получить ничего 3) подождать и получить свои средства и 7-8% годовых, что является нормальной доходностью по облигациям. Поэтому, на мой взгляд, предложение по реструктуризации более чем адекватно, если его конечно исполнят в полном объеме. Интересно, какое предложение вы ждали, если все уже были в курсе проблем?

Alex_Tsukanov, чаще бывает выгоднее получить ничего сейчас, чем надеяться на лучшее и в результате получить те же ничего через пять лет.

Вы много знаете случаев реструктуризации долга на подобных условиях (длительный срок, ставка чуть выше учетной, отсрочка платежей...) когда компании смогли выкарабкаться из кризиса без чьей либо помощи? Я ни одного

Kromnomo, тгк-2, мечел. Тгк-2 аж дважды на рестракт ходила

xoce_umahyuji, насколько я помню, ТГК-2 не уменьшало ставку в два раза, она осталась прежней. Был увеличен срок обращения всего на пол года и введена амортизация. Кроме того, компанию спасло смена собственников.

По Мечелу, аналогично зафиксировали ставку на высоком уровне и реструктуризацию предложили ЗАРАНЕЕ а не после дефолтов. Кроме того, еще и отступное заплатили. Компанию спасали банковскими кредитами.

По обеим компаниям, возникшие проблемы решали не вешая убытки на держателей облигаций.

В нашем кейсе, спустя уже достаточно продолжительное время нет никакого понимания КАКИМ ОБРАЗОМ компания собирается выходить из кризисной ситуации.

Только одни нелепые оправдания и желание переложить убытки на инвесторов. На мой взгляд, это тупиковый путь.

Kromnomo, раскройте, пожалуйста, мысль про «вешать убытки на облигационеров» — про какой убыток речь?

И про «продолжительное время нет понимания как будет выходить из кризиса» — про какой период времени речь? Про три месяца с марта по июнь?

Дмитрий Зы, к примеру, возьмем первый выпуск. «партнер», как называет ген.дир держателей бумаг, дал в долг денег на 3 года под 14%. Когда стал подходить срок возврата, партнеру объявляют что он свои деньги сможет увидеть только через 5 лет и платить ему будут за это ставку ниже рыночной. Все это из-за убытков возникших в компании по разным причинам, но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет. Еще наверняка добавят пункт «без права требовать досрочного погашения и обращения в суд...»

По второй части вопроса я имел ввиду ВЕСЬ период, до окончательных расчетов по долгам. Пока озвучено, что требуется отсрочка выплат на пол года, а что произойдет через полгода и каким образом будут покрывать кассовый разрыв, понимания нет.

При этом, мельком прозвучала фраза, что по новым реалиям компания должна нести расходы превышающие в 20 раз!!! прежние.

Kromnomo, благодарю за ответ.

"… но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет." — не согласен с данным высказыванием. Партнёр получал прибыль установленный срок ввиде купонов. Так как любая инвестиция содержит в себе риск не возврата денежных средств вообще, либо в условленный срок, то с подходом «если мне не отдали сразу, то я хочу смерти должника» лучше не инвестировать в биржевые инструменты, а воспользоваться более спокойным методом — банковским вкладом. Это моё мнение.

Про период понял. Даже если после шести месяцев потребуется ещё два месяца — лично я бы предоставил их должнику, потому что для меня бизнес компании это не только деньги, которые компания вернёт обратно мне, но чуть позже.

Ломать — не строить. Попробуйте создать свой стабильный бизнес и обеспечить людей, которые помогают бизнесу зарабатывать деньги.

Дмитрий Зы, любая инвестиция — это риск. Вы дали деньги в долг, а не купили часть бизнеса, ибо это не акции. А по долгам надо платить, а не кидать людей. Акционеры банально кинули людей, которые дали им деньги в долг.

евгений Романенко, что вы имеете ввиду под словом «кинули людей» в данном контексте?

Я вот не вижу никакого кидалова. Есть проблемы у компании, представитель об этом сказал, определил ПРИМЕРНЫЕ сроки восстановления финансовой возможности выплачивать облигационерам обязательства по бумагам.

Вот МММ это кидок. Хопёр Инвест кидок.

А ДД это реально работающий бизнес.

Дмитрий Зы, посмотьрите всю ветку, конкретно когда начались разногласия между акционерами, и о подобных претензиях налоговой грамотное руководство обязано знать, а также об отношении руководства к кредиторам. Вы путаете две вещи: работающий бизнес и порядочность так называемый complaince этого бизнесаРечь о том, что в подобной ситуации вы можете: 1) продать по 30-40% от номинала. 2) подать в суд, ждать банкротства, и скорее всего не получить ничего 3) подождать и получить свои средства и 7-8% годовых, что является нормальной доходностью по облигациям. Поэтому, на мой взгляд, предложение по реструктуризации более чем адекватно, если его конечно исполнят в полном объеме. Интересно, какое предложение вы ждали, если все уже были в курсе проблем?

Alex_Tsukanov, чаще бывает выгоднее получить ничего сейчас, чем надеяться на лучшее и в результате получить те же ничего через пять лет.

Вы много знаете случаев реструктуризации долга на подобных условиях (длительный срок, ставка чуть выше учетной, отсрочка платежей...) когда компании смогли выкарабкаться из кризиса без чьей либо помощи? Я ни одного

Kromnomo, тгк-2, мечел. Тгк-2 аж дважды на рестракт ходила

xoce_umahyuji, насколько я помню, ТГК-2 не уменьшало ставку в два раза, она осталась прежней. Был увеличен срок обращения всего на пол года и введена амортизация. Кроме того, компанию спасло смена собственников.

По Мечелу, аналогично зафиксировали ставку на высоком уровне и реструктуризацию предложили ЗАРАНЕЕ а не после дефолтов. Кроме того, еще и отступное заплатили. Компанию спасали банковскими кредитами.

По обеим компаниям, возникшие проблемы решали не вешая убытки на держателей облигаций.

В нашем кейсе, спустя уже достаточно продолжительное время нет никакого понимания КАКИМ ОБРАЗОМ компания собирается выходить из кризисной ситуации.

Только одни нелепые оправдания и желание переложить убытки на инвесторов. На мой взгляд, это тупиковый путь.

Kromnomo, раскройте, пожалуйста, мысль про «вешать убытки на облигационеров» — про какой убыток речь?

И про «продолжительное время нет понимания как будет выходить из кризиса» — про какой период времени речь? Про три месяца с марта по июнь?

Дмитрий Зы, к примеру, возьмем первый выпуск. «партнер», как называет ген.дир держателей бумаг, дал в долг денег на 3 года под 14%. Когда стал подходить срок возврата, партнеру объявляют что он свои деньги сможет увидеть только через 5 лет и платить ему будут за это ставку ниже рыночной. Все это из-за убытков возникших в компании по разным причинам, но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет. Еще наверняка добавят пункт «без права требовать досрочного погашения и обращения в суд...»

По второй части вопроса я имел ввиду ВЕСЬ период, до окончательных расчетов по долгам. Пока озвучено, что требуется отсрочка выплат на пол года, а что произойдет через полгода и каким образом будут покрывать кассовый разрыв, понимания нет.

При этом, мельком прозвучала фраза, что по новым реалиям компания должна нести расходы превышающие в 20 раз!!! прежние.

Kromnomo, благодарю за ответ.

"… но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет." — не согласен с данным высказыванием. Партнёр получал прибыль установленный срок ввиде купонов. Так как любая инвестиция содержит в себе риск не возврата денежных средств вообще, либо в условленный срок, то с подходом «если мне не отдали сразу, то я хочу смерти должника» лучше не инвестировать в биржевые инструменты, а воспользоваться более спокойным методом — банковским вкладом. Это моё мнение.

Про период понял. Даже если после шести месяцев потребуется ещё два месяца — лично я бы предоставил их должнику, потому что для меня бизнес компании это не только деньги, которые компания вернёт обратно мне, но чуть позже.

Ломать — не строить. Попробуйте создать свой стабильный бизнес и обеспечить людей, которые помогают бизнесу зарабатывать деньги.

Дмитрий Зы, соглашусь, что каждая инвестиция содержит те или иные риски. Но важен не сам факт наличия риска, а его конкретная вероятностная величина. Именно эта величина влияет на премию, для уравновешивания рисков, тем самым образуя доходность. По данному эмитенту величина риска банкротства была крайне мала. На это указывало и предоставляемая отчетность и проверка эмитента вплоть до рейтингового агентства.

Внезапно и во многом по вине менеджмента, а не стечения обстоятельств, степень риска зашкалила, поэтому премия за риск так же стала высокой, что и отразилось на котировках. В дальнейшем, величина риска банкротства компании так же останется на высоком уровне и, к примеру, если эмитент обратится за финансовой помощью к кредитным организациям, то к нему будут предъявлены повышенные требования по залогам и значительно большая ставка по кредиту чем рыночная. А вот старым кредиторам, как «партнерам» компания хочет предложить разделить убытки снизив им премию к рыночной ставке.

Не зря же постоянно упоминаются «партнерские отношения», с которыми и принято делить как прибыль так и убытки, хотя это в корне не верно по отношению держателям долга. Мы не партнеры, мы кредиторы — предоставившие временно свободные денежные средства заемщику в долг на определенный срок и на определенных условиях.Речь о том, что в подобной ситуации вы можете: 1) продать по 30-40% от номинала. 2) подать в суд, ждать банкротства, и скорее всего не получить ничего 3) подождать и получить свои средства и 7-8% годовых, что является нормальной доходностью по облигациям. Поэтому, на мой взгляд, предложение по реструктуризации более чем адекватно, если его конечно исполнят в полном объеме. Интересно, какое предложение вы ждали, если все уже были в курсе проблем?

Alex_Tsukanov, чаще бывает выгоднее получить ничего сейчас, чем надеяться на лучшее и в результате получить те же ничего через пять лет.

Вы много знаете случаев реструктуризации долга на подобных условиях (длительный срок, ставка чуть выше учетной, отсрочка платежей...) когда компании смогли выкарабкаться из кризиса без чьей либо помощи? Я ни одного

Kromnomo, тгк-2, мечел. Тгк-2 аж дважды на рестракт ходила

xoce_umahyuji, насколько я помню, ТГК-2 не уменьшало ставку в два раза, она осталась прежней. Был увеличен срок обращения всего на пол года и введена амортизация. Кроме того, компанию спасло смена собственников.

По Мечелу, аналогично зафиксировали ставку на высоком уровне и реструктуризацию предложили ЗАРАНЕЕ а не после дефолтов. Кроме того, еще и отступное заплатили. Компанию спасали банковскими кредитами.

По обеим компаниям, возникшие проблемы решали не вешая убытки на держателей облигаций.

В нашем кейсе, спустя уже достаточно продолжительное время нет никакого понимания КАКИМ ОБРАЗОМ компания собирается выходить из кризисной ситуации.

Только одни нелепые оправдания и желание переложить убытки на инвесторов. На мой взгляд, это тупиковый путь.

Kromnomo, раскройте, пожалуйста, мысль про «вешать убытки на облигационеров» — про какой убыток речь?

И про «продолжительное время нет понимания как будет выходить из кризиса» — про какой период времени речь? Про три месяца с марта по июнь?

Дмитрий Зы, к примеру, возьмем первый выпуск. «партнер», как называет ген.дир держателей бумаг, дал в долг денег на 3 года под 14%. Когда стал подходить срок возврата, партнеру объявляют что он свои деньги сможет увидеть только через 5 лет и платить ему будут за это ставку ниже рыночной. Все это из-за убытков возникших в компании по разным причинам, но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет. Еще наверняка добавят пункт «без права требовать досрочного погашения и обращения в суд...»

По второй части вопроса я имел ввиду ВЕСЬ период, до окончательных расчетов по долгам. Пока озвучено, что требуется отсрочка выплат на пол года, а что произойдет через полгода и каким образом будут покрывать кассовый разрыв, понимания нет.

При этом, мельком прозвучала фраза, что по новым реалиям компания должна нести расходы превышающие в 20 раз!!! прежние.

Kromnomo, благодарю за ответ.

"… но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет." — не согласен с данным высказыванием. Партнёр получал прибыль установленный срок ввиде купонов. Так как любая инвестиция содержит в себе риск не возврата денежных средств вообще, либо в условленный срок, то с подходом «если мне не отдали сразу, то я хочу смерти должника» лучше не инвестировать в биржевые инструменты, а воспользоваться более спокойным методом — банковским вкладом. Это моё мнение.

Про период понял. Даже если после шести месяцев потребуется ещё два месяца — лично я бы предоставил их должнику, потому что для меня бизнес компании это не только деньги, которые компания вернёт обратно мне, но чуть позже.

Ломать — не строить. Попробуйте создать свой стабильный бизнес и обеспечить людей, которые помогают бизнесу зарабатывать деньги.

Дмитрий Зы, любая инвестиция — это риск. Вы дали деньги в долг, а не купили часть бизнеса, ибо это не акции. А по долгам надо платить, а не кидать людей. Акционеры банально кинули людей, которые дали им деньги в долг.Речь о том, что в подобной ситуации вы можете: 1) продать по 30-40% от номинала. 2) подать в суд, ждать банкротства, и скорее всего не получить ничего 3) подождать и получить свои средства и 7-8% годовых, что является нормальной доходностью по облигациям. Поэтому, на мой взгляд, предложение по реструктуризации более чем адекватно, если его конечно исполнят в полном объеме. Интересно, какое предложение вы ждали, если все уже были в курсе проблем?

Alex_Tsukanov, чаще бывает выгоднее получить ничего сейчас, чем надеяться на лучшее и в результате получить те же ничего через пять лет.

Вы много знаете случаев реструктуризации долга на подобных условиях (длительный срок, ставка чуть выше учетной, отсрочка платежей...) когда компании смогли выкарабкаться из кризиса без чьей либо помощи? Я ни одного

Kromnomo, тгк-2, мечел. Тгк-2 аж дважды на рестракт ходила

xoce_umahyuji, насколько я помню, ТГК-2 не уменьшало ставку в два раза, она осталась прежней. Был увеличен срок обращения всего на пол года и введена амортизация. Кроме того, компанию спасло смена собственников.

По Мечелу, аналогично зафиксировали ставку на высоком уровне и реструктуризацию предложили ЗАРАНЕЕ а не после дефолтов. Кроме того, еще и отступное заплатили. Компанию спасали банковскими кредитами.

По обеим компаниям, возникшие проблемы решали не вешая убытки на держателей облигаций.

В нашем кейсе, спустя уже достаточно продолжительное время нет никакого понимания КАКИМ ОБРАЗОМ компания собирается выходить из кризисной ситуации.

Только одни нелепые оправдания и желание переложить убытки на инвесторов. На мой взгляд, это тупиковый путь.

Kromnomo, раскройте, пожалуйста, мысль про «вешать убытки на облигационеров» — про какой убыток речь?

И про «продолжительное время нет понимания как будет выходить из кризиса» — про какой период времени речь? Про три месяца с марта по июнь?

Дмитрий Зы, к примеру, возьмем первый выпуск. «партнер», как называет ген.дир держателей бумаг, дал в долг денег на 3 года под 14%. Когда стал подходить срок возврата, партнеру объявляют что он свои деньги сможет увидеть только через 5 лет и платить ему будут за это ставку ниже рыночной. Все это из-за убытков возникших в компании по разным причинам, но покрыть эти убытки должен «партнер» предоставив финансирование на 5 лет. Еще наверняка добавят пункт «без права требовать досрочного погашения и обращения в суд...»

По второй части вопроса я имел ввиду ВЕСЬ период, до окончательных расчетов по долгам. Пока озвучено, что требуется отсрочка выплат на пол года, а что произойдет через полгода и каким образом будут покрывать кассовый разрыв, понимания нет.

При этом, мельком прозвучала фраза, что по новым реалиям компания должна нести расходы превышающие в 20 раз!!! прежние.

Речь о том, что в подобной ситуации вы можете: 1) продать по 30-40% от номинала. 2) подать в суд, ждать банкротства, и скорее всего не получить ничего 3) подождать и получить свои средства и 7-8% годовых, что является нормальной доходностью по облигациям. Поэтому, на мой взгляд, предложение по реструктуризации более чем адекватно, если его конечно исполнят в полном объеме. Интересно, какое предложение вы ждали, если все уже были в курсе проблем?

Alex_Tsukanov, чаще бывает выгоднее получить ничего сейчас, чем надеяться на лучшее и в результате получить те же ничего через пять лет.

Вы много знаете случаев реструктуризации долга на подобных условиях (длительный срок, ставка чуть выше учетной, отсрочка платежей...) когда компании смогли выкарабкаться из кризиса без чьей либо помощи? Я ни одного

Kromnomo, тгк-2, мечел. Тгк-2 аж дважды на рестракт ходила

xoce_umahyuji, насколько я помню, ТГК-2 не уменьшало ставку в два раза, она осталась прежней. Был увеличен срок обращения всего на пол года и введена амортизация. Кроме того, компанию спасло смена собственников.

По Мечелу, аналогично зафиксировали ставку на высоком уровне и реструктуризацию предложили ЗАРАНЕЕ а не после дефолтов. Кроме того, еще и отступное заплатили. Компанию спасали банковскими кредитами.

По обеим компаниям, возникшие проблемы решали не вешая убытки на держателей облигаций.

В нашем кейсе, спустя уже достаточно продолжительное время нет никакого понимания КАКИМ ОБРАЗОМ компания собирается выходить из кризисной ситуации.

Только одни нелепые оправдания и желание переложить убытки на инвесторов. На мой взгляд, это тупиковый путь.

Kromnomo, тгк-2 на полгода продлили только на втором рестракте, а был ещё первый в 2013 году, который продлили на 5 лет.

Да и ставка цб тогда не была 5%.

И после рестракте тгк каждый купон допускала тех. дефолт.

Никого заранее ни о чем они не предупреждали.

Так что схожие кейсы есть.- Доброго дня, это стандартные деловые переговоры. Есть «хотелки» одной из сторон. Явно не выгодные для другой. Думаю там есть поле для компромисса.

Возможно в условиях паники в стакане биржи, кто-то подобрал бумаг чтобы обеспечить выгодное для эмитента решение на ОСВО. Скоро узнаем.

Интересно, что на вчерашнем стриме эмитент не озвучил текущие операционные показатели деятельности, данные по отчетности первого квартала, также не опубликованы. Ну и убыток в годовой отчетности тоже не был прокомментирован. Речь о том, что в подобной ситуации вы можете: 1) продать по 30-40% от номинала. 2) подать в суд, ждать банкротства, и скорее всего не получить ничего 3) подождать и получить свои средства и 7-8% годовых, что является нормальной доходностью по облигациям. Поэтому, на мой взгляд, предложение по реструктуризации более чем адекватно, если его конечно исполнят в полном объеме. Интересно, какое предложение вы ждали, если все уже были в курсе проблем?

Alex_Tsukanov, чаще бывает выгоднее получить ничего сейчас, чем надеяться на лучшее и в результате получить те же ничего через пять лет.

Вы много знаете случаев реструктуризации долга на подобных условиях (длительный срок, ставка чуть выше учетной, отсрочка платежей...) когда компании смогли выкарабкаться из кризиса без чьей либо помощи? Я ни одного

Kromnomo, тгк-2, мечел. Тгк-2 аж дважды на рестракт ходила

xoce_umahyuji, насколько я помню, ТГК-2 не уменьшало ставку в два раза, она осталась прежней. Был увеличен срок обращения всего на пол года и введена амортизация. Кроме того, компанию спасло смена собственников.

По Мечелу, аналогично зафиксировали ставку на высоком уровне и реструктуризацию предложили ЗАРАНЕЕ а не после дефолтов. Кроме того, еще и отступное заплатили. Компанию спасали банковскими кредитами.

По обеим компаниям, возникшие проблемы решали не вешая убытки на держателей облигаций.

В нашем кейсе, спустя уже достаточно продолжительное время нет никакого понимания КАКИМ ОБРАЗОМ компания собирается выходить из кризисной ситуации.

Только одни нелепые оправдания и желание переложить убытки на инвесторов. На мой взгляд, это тупиковый путь.

Речь о том, что в подобной ситуации вы можете: 1) продать по 30-40% от номинала. 2) подать в суд, ждать банкротства, и скорее всего не получить ничего 3) подождать и получить свои средства и 7-8% годовых, что является нормальной доходностью по облигациям. Поэтому, на мой взгляд, предложение по реструктуризации более чем адекватно, если его конечно исполнят в полном объеме. Интересно, какое предложение вы ждали, если все уже были в курсе проблем?

Alex_Tsukanov, чаще бывает выгоднее получить ничего сейчас, чем надеяться на лучшее и в результате получить те же ничего через пять лет.

Вы много знаете случаев реструктуризации долга на подобных условиях (длительный срок, ставка чуть выше учетной, отсрочка платежей...) когда компании смогли выкарабкаться из кризиса без чьей либо помощи? Я ни одного

Kromnomo, тгк-2, мечел. Тгк-2 аж дважды на рестракт ходила- Я кстати ничего не слышал о том, что они собираются гасить 100% номинала, их финальнее предложение реструктуризации под 7-8% годовых может учитывать то, что амортизационные отчисления будут не на 10000 бумага, к меньше. Поэтому 30-40% доходности тех, кто зашёл в 30-45% от номинала могут обломиться

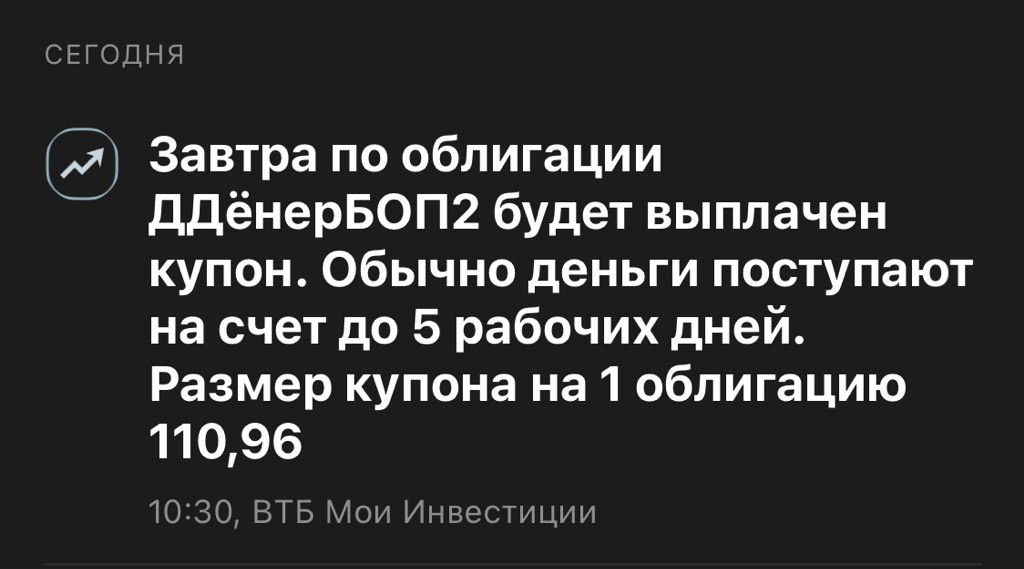

У меня вопрос, в реестре НРД я есть, кто должен был получить купон и 35% от цены облигации. Я её продал по номиналу 100% но не 50 000т а 3350. Так как биржа уменьшала её на величину гашения.

То есть по факту дёнер мне должен, а он ни слова не сказал сегодня об этом,

У кого какие мысли

Сиянов, только купон. Предполагаю, что в скором времени решение/предложение будет вынесено эмитентом.

Дмитрий Зы,

Хрен с купоном, сумма гашения 33% которая должна быть выложена. Лично я вижу только один выход эмитент должен внести изменение в облигации и раздробить их 1 лот 1000р, сумма которую должна была поступить вернуться в депо держателям облигаций у кого было права на получения 33% от номинала

Сиянов, понял. Значит вернут амортизационную выплату и купон, но позже. Вы же были в реестре на даты событий.

Два варианта действий: ждать информации от эмитента и рассматривать предложенные условия или присоединяться к коолективному иску/самому подать иск.

Выбор за вами.

Дмитрий Зы,

5 лет какой то хер будет получать купон с моих 33% а я лапу сосать.

Сиянов, дождитесь предложения. Это были слова, предположение. Будет логично, если первый выпуск закроют в этом году. А вот второй выпуск растянут на два/три/пять лет. Кроме того, никто ваш купон не получит, потому что он не был перечислен.

Странное отношение у вас к облигациям.

Дмитрий Зы, как раз логично продлевать оба выпуска, тем более денег на «закрытие» нет. Только 6-8 месяцев планируется закрывать долги по налогам и то, если удастся их "… существенно уменьшить".

Предложения ждать то же смысла нет, понятно, что оно будет таким, какое будет выгодно исключительно эмитенту. Здесь нужно брать инициативу и совместно с ПВО вырабатывать варианты при которых эмитент будет полудохлым, но всё еще кое-как способным расплачиваться по долгам.

Дядя Дёнер

ООО «Дядя Денёр» облигацииКомпания «Дядя Дёнер» основана в Новосибирске в 2009 году, управляет сетью кафе быстрого питания, в которых основу меню составляет шаурма. География сети: Новосибирск, Бердск, Искитим, Новокузнецк, Барнаул, Бийск, Томск, а также поселки Линево и Шерегеш.

Учередителями компании согласно данным ЕГРЮЛ являются: Антон Горестов, Антон Лыков и Антон Супрун (по 33,33% каждый).

Изначально компанию создавали Антон Горестов, Антон Лыков (ниже фото) и лишь в 2016 году вошел в учредители Антон Супрун.

Чтобы купить облигации, выберите надежного брокера: