SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. pustota

И все-таки инфляцию рисуют?

- 03 июня 2011, 13:49

- |

Написав статью про shadowstat я призадумался над одним аспектом и предлагаю обсудить этот вопрос. Развеять, так сказать, сомнения, или подтвердить. Я писал, что ставки по бондам не могут быть значительно ниже инфляции долгое время. Люди не захотят терять деньги кредитуя под отрицательный процент. Но посмотрев на структуру долговых отношений засомневался в очевидности данного предположения. Судите сами, на рынке всего 52 трлн инструментов кредитного рынка и около 10 трлн депозитов.

Основную массу кредита создают финансовые организации, суть деятельности которых взять деньги под маленький процент и выдать под больший. Для них безразлично, какая там на дворе инфляция, они живут за счет дельты. Основная мысль заключается в том, что они (в т.ч. ФРС) могут диктовать остальным уровень процентных ставок.

Главным поставщиком ресурсов для финсектора являются домохозяйства. Но они владеют кредитными инструментами (облигации, трежеря) лишь на 4 трлн. Тогда как финансовый сектор на 37 трлн. Возникает вопрос, кто диктует уровень ставок? Финсистема может себе позволить любой уровень, при условии что фондируется она еще дешевле. И вот тут самое интересное.

Какой выбор у домохозяйств, как потенциальных поставщиков денежных ресурсов?

а) Они могут потратить средства, если ставка по депозиту недостаточно привлекательна.

б) Могут купить акции, в конце концов если на дворе высокая инфляция, а ставки низки, то бизнес будет хорошо себя чувствовать. А также имеет смысл инвестировать в недвижимость.

в) Ну и наконец, если очень уж хочется сберечь, а такая потребность всегда имеется, то можно положить деньги и под отрицательный процент, так как если убыток не слишком большой, то можно и потерпеть.

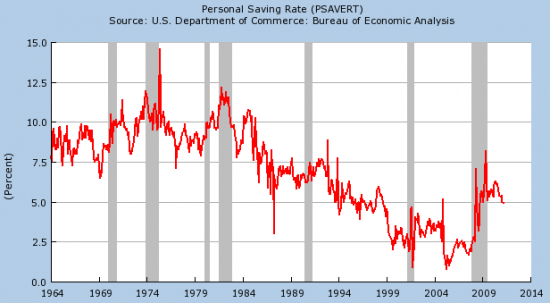

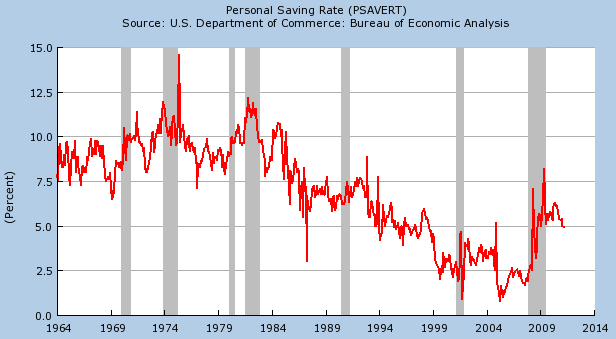

Насчет первого варианта, возникает вопрос, не является ли нормы сбережения в США следствием того, что люди интуитивно чувствуют, что уровень инфляции заметно ниже ставок?

Т.е. тут имеется некоторое подтверждение гипотезы. Причем можно отметить, что с конца 80-х росло расслоение общества и по идее, богатые, получая большую долю, могли бы не увеличивать потребление, а больше сберегать. Но этого, почему-то не произошло.

Теперь насчет акций и недвижимости. Фонда, как мы помним, как-то уж очень нетипично надулось к 2000-му, а жилье к 2007. Два пузыря подряд. Да, тут сошлось очень много факторов, даже не буду начинать эту тему, это отдельный серьезный разговор, однако некоторое участие отрицательных реальных ставок в приросте пузырей вполне возможно.

Есть еще один важный игрок — иностранцы, которые могли бы повлиять на уровень ставок. Однако как мы можем видеть из таблички, примерно половина вложений приходится на гособлигации, а это довольно специфичный инструмент. Тут можно и потерять несколько процентов, ради стабилизации макроэкономики.

Таким образом получается, что некоторое превышение инфляции над официальной вполне возможно и даже весьма вероятно. Я не думаю, что инфляция 10%, как утверждает shadowstat, под -7% (10-3) не захочет вкладываться даже ЯЦБ. А также по причинам упомянутым в статье про shadowstats (в частности из-за ВВП и безработицы). Однако пару процентов, по всей видимости, они могут запросто добавлять, так как погрешность измерения инфляции далеко не мала и оспорить выкладки BLS довольно сложно. Что думаете?

Основную массу кредита создают финансовые организации, суть деятельности которых взять деньги под маленький процент и выдать под больший. Для них безразлично, какая там на дворе инфляция, они живут за счет дельты. Основная мысль заключается в том, что они (в т.ч. ФРС) могут диктовать остальным уровень процентных ставок.

Главным поставщиком ресурсов для финсектора являются домохозяйства. Но они владеют кредитными инструментами (облигации, трежеря) лишь на 4 трлн. Тогда как финансовый сектор на 37 трлн. Возникает вопрос, кто диктует уровень ставок? Финсистема может себе позволить любой уровень, при условии что фондируется она еще дешевле. И вот тут самое интересное.

Какой выбор у домохозяйств, как потенциальных поставщиков денежных ресурсов?

а) Они могут потратить средства, если ставка по депозиту недостаточно привлекательна.

б) Могут купить акции, в конце концов если на дворе высокая инфляция, а ставки низки, то бизнес будет хорошо себя чувствовать. А также имеет смысл инвестировать в недвижимость.

в) Ну и наконец, если очень уж хочется сберечь, а такая потребность всегда имеется, то можно положить деньги и под отрицательный процент, так как если убыток не слишком большой, то можно и потерпеть.

Насчет первого варианта, возникает вопрос, не является ли нормы сбережения в США следствием того, что люди интуитивно чувствуют, что уровень инфляции заметно ниже ставок?

Т.е. тут имеется некоторое подтверждение гипотезы. Причем можно отметить, что с конца 80-х росло расслоение общества и по идее, богатые, получая большую долю, могли бы не увеличивать потребление, а больше сберегать. Но этого, почему-то не произошло.

Теперь насчет акций и недвижимости. Фонда, как мы помним, как-то уж очень нетипично надулось к 2000-му, а жилье к 2007. Два пузыря подряд. Да, тут сошлось очень много факторов, даже не буду начинать эту тему, это отдельный серьезный разговор, однако некоторое участие отрицательных реальных ставок в приросте пузырей вполне возможно.

Есть еще один важный игрок — иностранцы, которые могли бы повлиять на уровень ставок. Однако как мы можем видеть из таблички, примерно половина вложений приходится на гособлигации, а это довольно специфичный инструмент. Тут можно и потерять несколько процентов, ради стабилизации макроэкономики.

Таким образом получается, что некоторое превышение инфляции над официальной вполне возможно и даже весьма вероятно. Я не думаю, что инфляция 10%, как утверждает shadowstat, под -7% (10-3) не захочет вкладываться даже ЯЦБ. А также по причинам упомянутым в статье про shadowstats (в частности из-за ВВП и безработицы). Однако пару процентов, по всей видимости, они могут запросто добавлять, так как погрешность измерения инфляции далеко не мала и оспорить выкладки BLS довольно сложно. Что думаете?

11

1 комментарий

как это играть?

- 03 июня 2011, 14:09

Читайте на SMART-LAB:

RENI провела семинар по финансовому моделированию страховых компаний

26 марта 2026 года мы вместе с экспертами компании «Технологии Доверия» провели семинар для аналитиков и портфельных управляющих на тему...

12:07

Результаты ДельтаЛизинг за 12 месяцев 2025 года: рекордный размер чистой прибыли и доходности бизнеса за 26-летнюю историю компании

ООО «ДельтаЛизинг» (входит в группу «Инсайт Лизинг»), один из ведущих игроков на рынке лизинга оборудования, сообщает о публикации...

10:47