SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. pustota

Фундаментальная МТС

- 28 апреля 2011, 13:06

- |

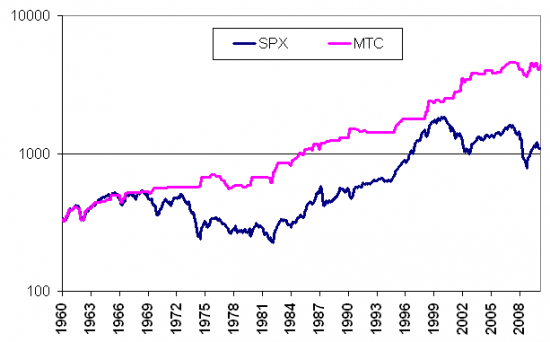

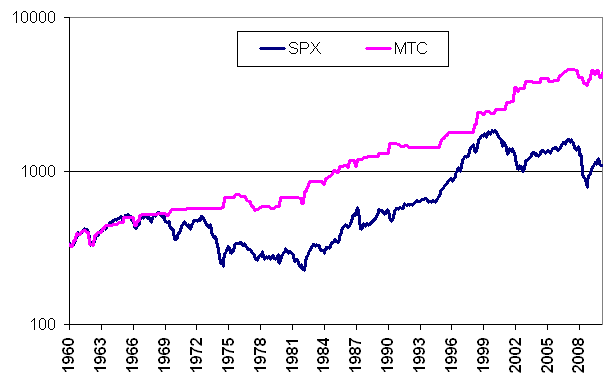

Выкладываю описание своей МТС. Она основана на фундаментальных данных по США. Каждая сделка имеет длительность в 1 квартал. Ниже результат тестирования с 1960 по 2010 год:

Вот результат очищенный от инфляции (рост/падение капитала исключительно благодаря сделкам с акциями):

В среднем система генерирует 2 сигнала в год (104 сигнала за 50 лет). Однако на самом деле есть несколько длинных периодов, когда система молчит (1971 — 1976, 1980 — 1984, 1992 — 1995). Если взять последние 10 лет, то сигналы выдаются 3 раза в год.

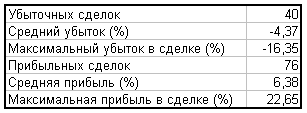

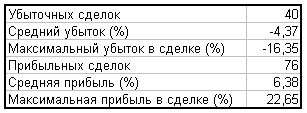

Проверил что будет, если сигналы смотреть на SPX, а сделки заключать на ММВБ (с 2001 года):

Убыточных сделок 7

Средний убыток (%) -10.68

Максимальный убыток в сделке (%) -24.05

Прибыльных сделок 17

Средняя прибыль (%) 13.13

Максимальная прибыль в сделке (%) 47.28

Самый крупный убыток -24% был получен в весной 2002 году, когда США падали (кризис), а мы бурно выросли, потому что нефть выросла на 40%. Тогда были активные проблемы с Ираком, в это время Саддам объявил приостановку экспорта нефти на месяц. Да и поиск по словам «нефть, Ирак, 2002» дает картину нестабильности в регионе. Без этой сделки, все гораздо красивее:

Убыточных сделок 6

Средний убыток (%) -8.45

Максимальный убыток в сделке (%) -14.63

Прибыльных сделок 17

Средняя прибыль (%) 13.13

Максимальная прибыль в сделке (%) 47.28

Т.е. при работе с российскими реалиями требуется учет ситуации с нефтью.

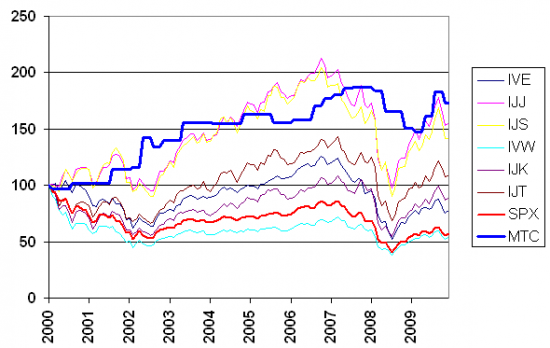

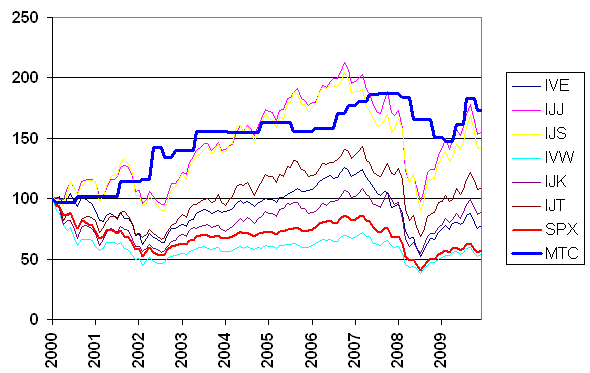

Сравнение результатов ETFs и моей МТС. ETFs возьмем следующие:

Ну и SPX, естественно. В моей системе предполагается что вне сделок капитал вложен в инструменты равные инфляции. На графике все данные в реальном выражение (очищенном от инфляции).

Важное обстоятельство. Для последнего графика система была обучена данными до 2000 года. Т.е. сделки она осуществляла находясь на «terra incognita». На этом отрезке средняя геометрическая доходность МТС составила +6.3% годовых (SPX -5%).

Кстати, проанализировав исторические данные, я пришел к выводу, что принципы, по которым работает моя МТС, используются некоторыми крупными игроками примерно с 2001 года.

---------------------------

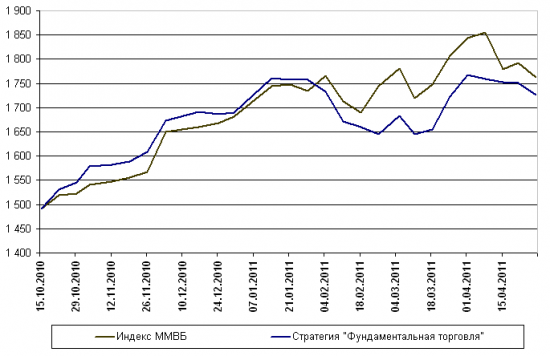

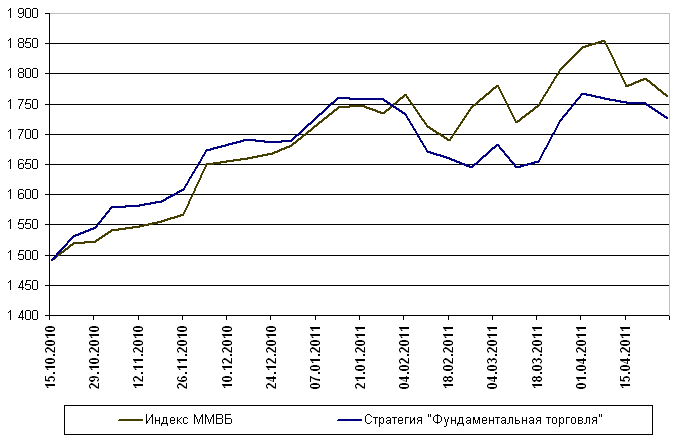

Этот текст был написан 17 октября 2010 года. Вот результаты реальных испытаний. Результаты неоднозначные. Система заточена под американский индекс SPX и тут результат превосходный:

Сигнал появляется не чаще, чем раз в квартал и срок действия тоже квартал. В исторических тестах использовались среднемесячные значения поэтому на картинке чуть выше я отметил жирными линиями это самое среднее за месяц.

Итак, как можно увидеть, первые два реальных сигнала (историческое тестирование не в счет) отработали идеально. Да, сейчас легко говорить, что это все QE2. Однако я прекрасно помню, что никакой уверенности в этом осенью не было. Никто не писал «покупаю на все», а в комментах мне писали «мдя» (что вряд ли является высшей степенью согласия :)

По всей видимости, многих интересует вопрос, так какой сигнал на этот раз? А сигнал опять сигнал BUY! :)

Т.е. среднее значение индекса SPX за июль должно быть выше среднего за апрель. Теперь о грустном. Американцы отработали на ура, а вот наш рынок, на котором я и веду реальный портфель, грустный-грустный. Мамба не растет, хотя нефть на хаях и американцы бьют рекорды. Думаю, что это временно и мы их нагоним.

Поэтому, сейчас очень удачный момент для входа в рынок, так как мы находимся у нижней части диапазона, и так как система указывает на север, дальнейшее падение маловероятно.

Вот результат очищенный от инфляции (рост/падение капитала исключительно благодаря сделкам с акциями):

В среднем система генерирует 2 сигнала в год (104 сигнала за 50 лет). Однако на самом деле есть несколько длинных периодов, когда система молчит (1971 — 1976, 1980 — 1984, 1992 — 1995). Если взять последние 10 лет, то сигналы выдаются 3 раза в год.

Проверил что будет, если сигналы смотреть на SPX, а сделки заключать на ММВБ (с 2001 года):

Убыточных сделок 7

Средний убыток (%) -10.68

Максимальный убыток в сделке (%) -24.05

Прибыльных сделок 17

Средняя прибыль (%) 13.13

Максимальная прибыль в сделке (%) 47.28

Самый крупный убыток -24% был получен в весной 2002 году, когда США падали (кризис), а мы бурно выросли, потому что нефть выросла на 40%. Тогда были активные проблемы с Ираком, в это время Саддам объявил приостановку экспорта нефти на месяц. Да и поиск по словам «нефть, Ирак, 2002» дает картину нестабильности в регионе. Без этой сделки, все гораздо красивее:

Убыточных сделок 6

Средний убыток (%) -8.45

Максимальный убыток в сделке (%) -14.63

Прибыльных сделок 17

Средняя прибыль (%) 13.13

Максимальная прибыль в сделке (%) 47.28

Т.е. при работе с российскими реалиями требуется учет ситуации с нефтью.

Сравнение результатов ETFs и моей МТС. ETFs возьмем следующие:

Ну и SPX, естественно. В моей системе предполагается что вне сделок капитал вложен в инструменты равные инфляции. На графике все данные в реальном выражение (очищенном от инфляции).

Важное обстоятельство. Для последнего графика система была обучена данными до 2000 года. Т.е. сделки она осуществляла находясь на «terra incognita». На этом отрезке средняя геометрическая доходность МТС составила +6.3% годовых (SPX -5%).

Кстати, проанализировав исторические данные, я пришел к выводу, что принципы, по которым работает моя МТС, используются некоторыми крупными игроками примерно с 2001 года.

---------------------------

Этот текст был написан 17 октября 2010 года. Вот результаты реальных испытаний. Результаты неоднозначные. Система заточена под американский индекс SPX и тут результат превосходный:

Сигнал появляется не чаще, чем раз в квартал и срок действия тоже квартал. В исторических тестах использовались среднемесячные значения поэтому на картинке чуть выше я отметил жирными линиями это самое среднее за месяц.

Итак, как можно увидеть, первые два реальных сигнала (историческое тестирование не в счет) отработали идеально. Да, сейчас легко говорить, что это все QE2. Однако я прекрасно помню, что никакой уверенности в этом осенью не было. Никто не писал «покупаю на все», а в комментах мне писали «мдя» (что вряд ли является высшей степенью согласия :)

По всей видимости, многих интересует вопрос, так какой сигнал на этот раз? А сигнал опять сигнал BUY! :)

Т.е. среднее значение индекса SPX за июль должно быть выше среднего за апрель. Теперь о грустном. Американцы отработали на ура, а вот наш рынок, на котором я и веду реальный портфель, грустный-грустный. Мамба не растет, хотя нефть на хаях и американцы бьют рекорды. Думаю, что это временно и мы их нагоним.

Поэтому, сейчас очень удачный момент для входа в рынок, так как мы находимся у нижней части диапазона, и так как система указывает на север, дальнейшее падение маловероятно.

18

6 комментариев

«Этот текст был написан 17 октября 2011 года»-чего?!!!

- 28 апреля 2011, 13:36

Спасибо, хотел написать 2010, поправил :)

- 28 апреля 2011, 13:38

вы инвестор с мешками денег?:)

- 28 апреля 2011, 18:56

Нет, я как раз ищу инвестора с мешками денег :) Потому что стратегия ориентирована на крупняк…

- 28 апреля 2011, 18:57

мешки денег не обязательны — достаточно лет 100 запаса иметь.

- 28 апреля 2011, 18:58

100 лет точно не будет, так что остается только вариант с мешками денег :)

- 28 апреля 2011, 19:01

Читайте на SMART-LAB:

Средние доходности облигаций в зависимости от кредитного рейтинга. От B- до AA+

Средние доходности облигаций в зависимости от рейтинга (бледные столбцы — доходности без сглаживания). И как они изменились за неделю....

06:24

Металлургия – каркас российской экономики

В ближайшие выходные в России отмечают День металлурга — профессиональный праздник работников одной из ключевых отраслей промышленности:...

10:11