SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. PALINDROM

Отчет Apple 30 апреля после закрытия

- 27 апреля 2019, 09:58

- |

Машинный перевод.

Оригинал здесь

https://seekingalpha.com/article/4255822-expect-apples-earnings

Что ожидать от доходов Apple

Оригинал здесь

https://seekingalpha.com/article/4255822-expect-apples-earnings

Что ожидать от доходов Apple

Китай, возможно, по-прежнему остается ключевой областью риска, но «побочные бизнесы» Apple могут коллективно справиться с этим.

Сделав шаг назад, я продолжаю находить AAPL запас, которым стоит владеть в долгосрочной перспективе.

Мы всего лишь несколько дней от компании Apple ( AAPL ) финансовый 2Q19 дня прибыли . В апреле 30 - го , после закрытия торгов, компания из Купертино будет измеряться доход консенсуса 57400000000 $ для ожидаемого сокращения продаж 6% в годовом исчислении. Между тем, ожидания EPS в размере 2,36 долл. США означают значительное снижение на 14% по сравнению с уровнями прошлого года.

<a href=«static.seekingalpha.com/uploads/2019/4/22/saupload_apple-earnings.jpg» rel=«lightbox» data-width=«730» data-height=«410» data-og-image-twitter_small_card=«true» data-og-image-twitter_large_card=«true» data-og-image-twitter_image_post=«true» data-og-image-msn=«true» data-og-image-facebook=«true» data-og-image-google_news=«true» data-og-image-google_plus=«true» data-og-image-linkdin=«true»><img src=«static.seekingalpha.com/uploads/2019/4/22/saupload_apple-earnings_thumb1.jpg» alt="" data-width=«640» data-height=«359» data-og-image-twitter_small_card=«true» data-og-image-twitter_large_card=«true» data-og-image-twitter_image_post=«true» data-og-image-msn=«true» data-og-image-facebook=«true» data-og-image-google_news=«true» data-og-image-google_plus=«true» data-og-image-linkdin=«true» />

Предоставлено: Tech Crunch

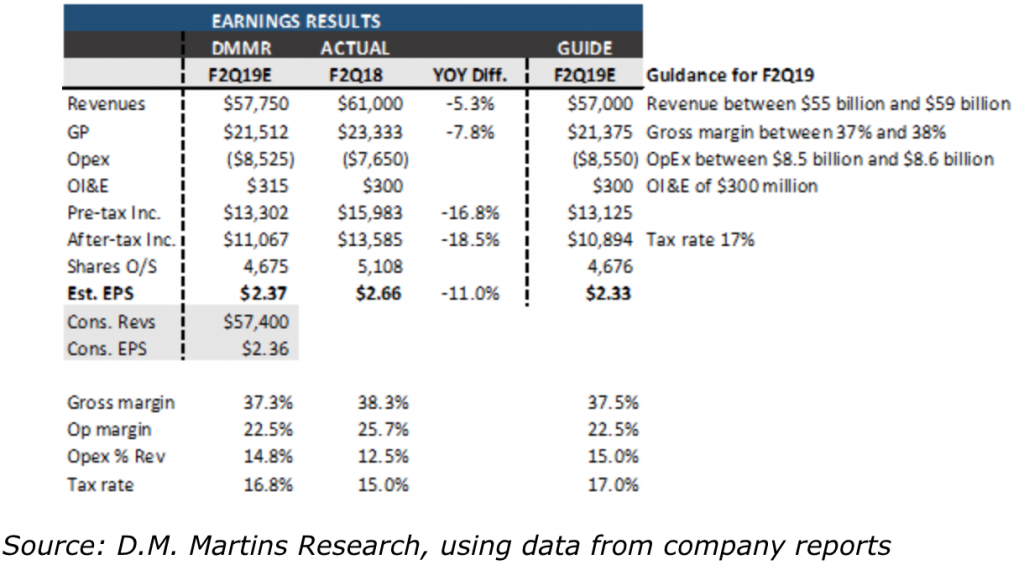

Стоит отметить, что оценки Street являются на порядок выше собственного прогноза компании в 57,0 млрд. Долл. США дохода в средней точке диапазона и того, что я оцениваю в 2,33 долл. США в EPS, учитывая маржу и налоговые ориентиры. Таким образом, Apple вступает в день заработка с незначительным повышением планки по сравнению с прогнозами руководства.

Но что более важно, чем просто проверка номеров заголовков, у меня будет несколько важных вопросов, когда я рассмотрю обновление доходов Apple более подробно.

Будет ли Китай оставаться навесом?Некоторое время в стороне от Apple была проблема с Большим Китаем, и боль стала очевидной в 1К19 финансового года. Географический сегмент испытал удивительное сокращение выручки на 27% в годовом исчислении, что хуже, чем ожидалось, когда я упал на 23%. Я также считаю, что прогноз по доходам за 2К19 в 2-м финансовом году, что на 2 миллиарда долларов меньше январского консенсуса, более чем вероятно был обусловлен теми же факторами, которые привели к тому, что первый квартал выглядел так же безобразно, как и раньше.

Теперь самое время оценить ущерб и выяснить, будут ли встречные ветра сохраняться гораздо дольше. Обнадеживает то, что в начале апреля налоги на производственные компании в Китае были снижены , что позволило Apple более агрессивно играть в ценообразование в регионе. Я ожидаю, что раннее прочтение новой маркетинговой стратегии будет представлено во время звонка Apple.

Как я уже говорил, «исправление Большого Китая» должно стать одним из главных приоритетов компании в ближайшей перспективе. Я считаю, что неопределенность в показателях географического сегмента (см. График ниже), вероятно, была ключевым фактором, отталкивающим ряд инвесторов от акций. Если в скором времени Китай перестанет быть навязчивым, вполне возможно, что не только ожидаемые доходы будут расти, но и оценочные коэффициенты могут увеличиться в результате снижения предполагаемого риска.

<img src=«static.seekingalpha.com/uploads/2019/4/1/40779175-155416869837296.png» alt="" data-width=«427» data-height=«261» data-og-image-twitter_small_card=«true» data-og-image-twitter_large_card=«true» data-og-image-twitter_image_post=«false» data-og-image-msn=«true» data-og-image-facebook=«false» data-og-image-google_news=«true» data-og-image-google_plus=«false» data-og-image-linkdin=«true» />

Источник: DM Martins Research, используя данные отчетов компании

Apple традиционно ассоциируется со своим флагманским продуктом iPhone (63% от общей выручки компании в 2018 финансовом году), а в последнее время — с быстрорастущим бизнесом в сфере услуг (14% от общей выручки компании в прошлом году). Но несколько «неудачников», одна из которых, я считаю, станет весьма актуальной категорией продуктов в недалеком будущем Apple, могут помочь поддержать финансовые результаты за 2К19, а также прогноз на предстоящий квартал.

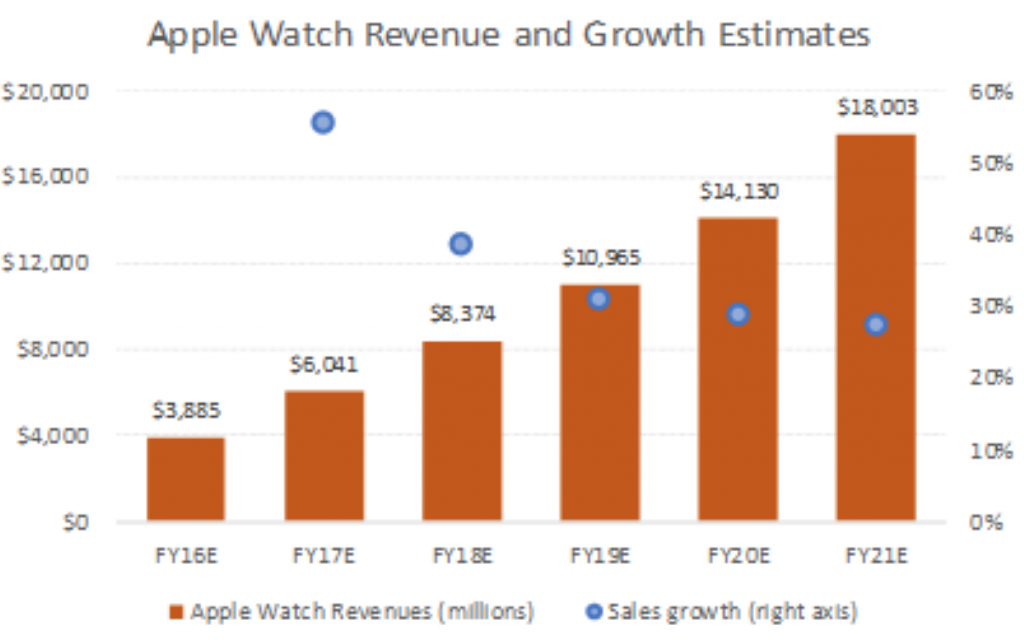

На мой взгляд , Apple Watch — это наиболее вероятное устройство, которое компенсирует замедление роста доходов, вызванное бизнесом смартфонов, который вступил в свою зрелую жизненную стадию (хотя предстоящий цикл обновления 5G может вдохнуть новую жизнь в категорию продуктов на мгновение) , Недавно исследовательская фирма IDC поделилась своими выводами о том, что рынок умных часов расширил колоссальные 55% в последний праздничный сезон, а доминирование Apple в этом пространстве остается бесспорным.

<img src=«static.seekingalpha.com/uploads/2019/3/13/40779175-15525035099442837.png» alt="" data-width=«446» data-height=«276» data-og-image-twitter_small_card=«true» data-og-image-twitter_large_card=«true» data-og-image-twitter_image_post=«true» data-og-image-msn=«true» data-og-image-facebook=«false» data-og-image-google_news=«true» data-og-image-google_plus=«false» data-og-image-linkdin=«true» />Источник: Прогнозы DM Martins Research.

Я продолжаю прогнозировать почти 11 миллиардов долларов доходов в Watch в 2019 финансовом году (см. Диаграмму выше), быстро увеличиваясь до 18 миллиардов долларов к 2021 финансовому году, поскольку приложения для здравоохранения продолжают поддерживать многолетний рост в отрасли. Предстоящий отчет о прибылях и убытках станет хорошей возможностью оценить, насколько все еще реалистичны мои ожидания в отношении того, что часы будут стимулировать более четверти общего роста выручки компании в следующем финансовом году.

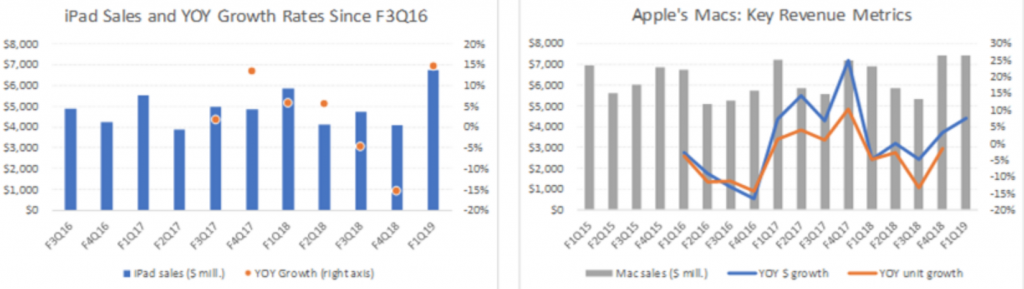

Помимо часов, iPad и Mac могут стать двумя маловероятными звездами в финансовом руководстве Apple за 3К19. Обе категории получили обновление продуктов в самом конце второго квартала. Несмотря на то, что в финансовых результатах за 2К19 какой-либо рост продаж планшетов и настольных ПК, скорее всего, не будет заметен, рост выручки в обеих категориях может оказать влияние на поддержку прогноза на следующий квартал.

<a href=«static.seekingalpha.com/uploads/2019/4/22/40779175-15559600005992646_origin.png» rel=«lightbox» data-width=«845» data-height=«276» data-og-image-twitter_small_card=«false» data-og-image-twitter_large_card=«false» data-og-image-twitter_image_post=«false» data-og-image-msn=«false» data-og-image-facebook=«false» data-og-image-google_news=«false» data-og-image-google_plus=«false» data-og-image-linkdin=«false»><img src=«static.seekingalpha.com/uploads/2019/4/22/40779175-15559600005992646.png» alt="" data-width=«640» data-height=«209» data-og-image-twitter_small_card=«false» data-og-image-twitter_large_card=«false» data-og-image-twitter_image_post=«false» data-og-image-msn=«false» data-og-image-facebook=«false» data-og-image-google_news=«false» data-og-image-google_plus=«false» data-og-image-linkdin=«false» />

Источник: DM Martins Research, используя данные отчетов компанииКак я уже упоминал ранее, продажи iPad и Mac, похоже, очень чувствительны к срокам выпуска продуктов. Новый iPad Mini, анонсированный в прошлом месяце, заменил модель четвертого поколения, которой было уже три с лишним года, а новый iPad Air проскальзывает в слот среднего уровня, оставшийся пустым после выхода iPad Air 2 в начале 2017 года. Что касается Mac, новые 21,5-дюймовые и 27-дюймовые модели заменяют устройства с аналогичным форм-фактором, выпущенным еще в июне 2017 года.

Поскольку результаты третьего квартала выглядят очень мягкими (см. Графики выше и обратите внимание на то, как рост iPad и Mac приблизился к минимальным значениям за несколько кварталов в 3-м финансовом квартале), я считаю разумным, что на прогноз может быть оказано положительное влияние примерно на полмиллиарда долларов или около того. продажи новых устройств, выходящих на рынок. Учитывая текущие ожидания Street в отношении сокращения доходов компании на 1,3 млрд долл. В 3-м финансовом квартале, этому вопросу стоит уделить пристальное внимание.

Мои прогнозы на кварталНесмотря на то, что консенсус уже ожидает лучших результатов, чем я руководствуюсь, я полагаю, что у Apple есть возможности превзойти ожидания во втором квартале, поскольку продажи iPhone в Китае, возможно, представляют собой наиболее значимый риск для сброса доходов, который не материализуется.

Я ожидаю, что выручка вырастет до 57,75 млрд долларов, но считаю, что затраты на компоненты и, возможно, некоторая мягкость ценообразования могут подтолкнуть валовую маржу ближе к нижней части руководящего диапазона руководства. Что касается EPS, я ожидаю увидеть максимальный консенсус в $ 2,37 за копейку и предполагаемое руководство примерно на четыре цента.

<img src=«static.seekingalpha.com/uploads/2019/4/22/40779175-15559611845811167.png» alt="" data-width=«568» data-height=«310» data-og-image-twitter_small_card=«true» data-og-image-twitter_large_card=«true» data-og-image-twitter_image_post=«true» data-og-image-msn=«true» data-og-image-facebook=«false» data-og-image-google_news=«true» data-og-image-google_plus=«true» data-og-image-linkdin=«true» />Источник: DM Martins Research, используя данные отчетов компании

Сделав шаг назад, я продолжаю находить AAPL запас, которым стоит владеть в долгосрочной перспективе. Бизнес хорошо управляется, и портфель продуктов и услуг компании становится все более диверсифицированным, чтобы лучше справляться с кратковременной слабостью в определенных категориях продуктов (как это может продолжаться в случае с iPhone).

Оценка акций, безусловно, ускорилась в этом году: форвардный P / E составляет почти 18,0x, а долгосрочный PEG — 1,8x, что значительно выше 14,0x и 1,4x 12 месяцев назад соответственно. Таким образом, хотя AAPL больше не может быть той же самой выгодной акцией, какой я считал ее в начале января, я остаюсь уверенным долгосрочным акционером на текущих уровнях.

<img class=«sa-ycharts-img» src=«static.seekingalpha.com/uploads/2019/4/22/saupload_455847d2042f834d8d314451806bf02f.png» alt=«Диаграмма» data-width=«635» data-height=«366» data-og-image-twitter_small_card=«true» data-og-image-twitter_large_card=«true» data-og-image-twitter_image_post=«true» data-og-image-msn=«true» data-og-image-facebook=«true» data-og-image-google_news=«true» data-og-image-google_plus=«true» data-og-image-linkdin=«true» />Данные YCharts

383

3 комментария

- 27 апреля 2019, 13:34

- 27 апреля 2019, 13:34

- 27 апреля 2019, 13:34

Читайте на SMART-LAB:

EUR/USD: продавцы накопили силы для очередного рывка

Евро продолжает консолидироваться, разнонаправленно колеблясь вблизи своих локальных минимумов на фоне противоречивых факторов, связанных с...

17:03

Итоги недели на рынках сырьевых товаров

Если вас интересуют другие аналитические и информационные материалы от банка АО АКБ «ЦентроКредит», смотрите их на нашем сайте в...

13:11

теги блога PALINDROM

- $AAPL

- AAPL

- Amazon

- AMZN

- Apple

- Apple Watch

- ASR

- bayback

- buyback

- FB

- GM

- netflix

- S&P500

- short

- tesla

- TSLA

- W-8BEN

- W-8BEN-E США

- W8-BEN

- W8BEN

- WTI

- акции

- акционеры

- банки

- банкротство

- баффет

- брокеры

- возврат капитала

- возврат капиталов

- война

- вопрос

- выкуп

- выкуп акций

- Газпром

- госдолг

- госдолг США

- долг

- доллар

- доллар рубль

- ЗВР России

- ЗВР РФ

- ЗВР ЦБ

- игра на понижение

- Игра на понижение фильм

- иис

- ИИС вычет возврат

- ИИС тип Б

- ИИС типа "Б"

- ИИС типа Б

- ИИС типы вычета

- ИИС что выгоднее

- инфляционное таргетирование

- инфляционные ожидания

- инфляция

- инфляция в России

- ключевая ставка ЦБ РФ

- короткие позиции

- корпоративного долга

- кризис

- КэШ

- МосБиржа

- налог в сша на дивиденды

- налог на дивиденды

- налоги

- Налогообложение на рынке ценных бумаг

- настроение инвесторов

- нерезиденты

- Нефть

- Облигации

- обратный выкуп

- обратный выкуп акций

- овернайт

- опрос

- опционы

- офз

- офз нерезиденты

- ошибка в трейдинге

- прогноз

- расписка

- РЕПО

- РЕПО акции

- рецессия

- Рецессия в США

- рубль

- рынки

- Санкт-Петербургская биржа

- санкции возможные последствия

- санкции Запада

- сбербанк

- СПб Биржа

- спекулянты

- Статистика в США

- Украина

- усреднение

- уставной капитал

- Финам

- форекс

- чистая прибыль

- шорт

- эмиссия