Информация

Блог им. Dabelw

Опционы для Гениев (управляем зигзагом)

- 23 марта 2018, 17:03

- |

Давайте закончим с зигзагом. Направленная торговля, конечно, дело интересное, но ту уже начали позиции по зигзагу открывать, а я не до конца объяснил, как им надо управлять. В общем, методов достаточно много, я предложу один. Ну и если этого не будет хватать, вы дополните.

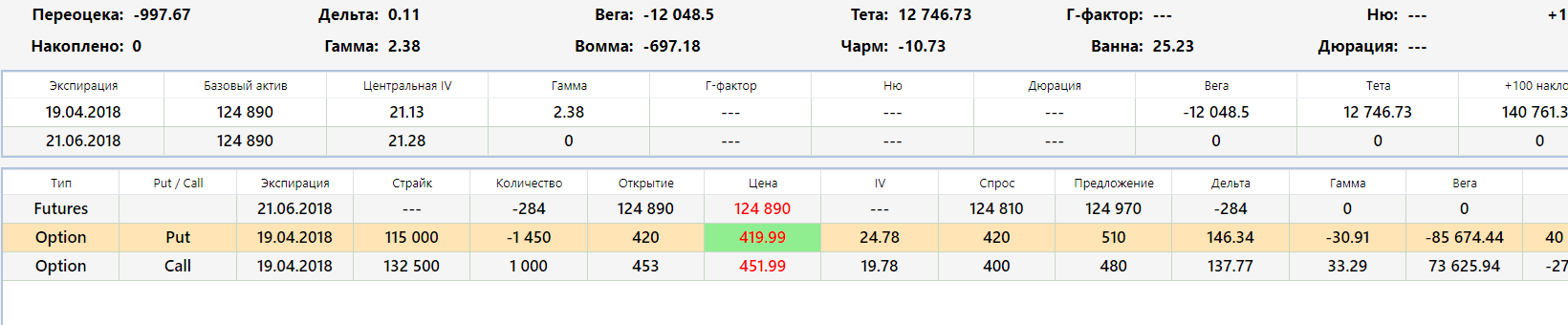

Надо разобраться, откуда в зигзаге берутся деньги, а главное, куда они деваются. Для этого вернемся к улыбки волатильности. Перед написанием, я посмотрел, что пишут об улыбке в интернете. Начиная с Пурнова, который считает, что улыбка это обман, заканчивая Твардовским, у которого наклон все время растет. Поэтому, я понял, что надо определиться с некоторыми понятиями. Если мы посмотрим на формулу БШ, то мы увидим, что там есть только один грек. Это дельта. Дельта это N(d1). Или говоря человеческим языком, цена опциона равна цене БА умноженному на дельту. Дальше мы углубляться не будем. Просто я отметил, что все есть дельта. Много дельты, опцион дороже, мало дельты опцион дешевле. Соответственно, на улыбке волатильности, мне важна дельта. Я не знаю, кто и как моделирует параметры наклона, но я всегда считал, что надо сравнить два опциона пут и кол, с одинаковыми дельтами, на некотором расстоянии от ЦС. Если я не прав, вы меня поправите, может существуют другие методики. Но нам надо понять и увидеть, что страйк на улыбке характеризуется не только волатильность, но и дельтой. Или волатильность опциона влияет на дельту.

Попробуем соединить на графике улыбки два страйка с одинаковой дельтой. Для этого сделаем минимальный загиб и с помощью волатильности и наклона подтянем линию на страйки. Сделаем это для разных серий и времени до экспирации.

")

При примерно равных значениях дельты наклон 20. А вот квартальный наклон улыбки.

")

Мы заметим, что со временем, или чем ближе к экспирации, наклон уменьшается. Это я и называл разворачиванием улыбки. Соответственно у путов дельты становиться меньше и они дешевеют, а у колов больше. В статике оно так и выглядит. Но в динамике начинают происходить некоторые вещи. Мы строим зигзаг с одинаковой дельтой по обеим ногам. Актив идет вверх и проходит один страйк. И там где дельта была 0,1 она стала 0.5, а там где 0,5 стала 0,1. Давайте представим, что мы зашли на предыдущем страйке и цена прошла вверх (в право) один страйк. Соединив их, мы увидим, что наклон уже не -50 как был, а стал -60. А мы то, как раз, стоим на продаже этого наклона. И дельта была 10/10, а стала 15/5. Причем подорожал именно наш пут, который мы продали. Ну и если наложить, что там улыбка может ходить, вообще кошмар. Но кошмар не кошмарный. Мы можем манипулировать дельтами.

")

Здесь я взял опционы между 5 страйками. Видно, что при росте БА наклон увеличивается.

Фактически мы продали опцион, вывели дельту в ноль, а теперь дельта хеджируем не БА, а другим опционом. Но хеджируем ДЕЛЬТОЙ. Давайте посмотрим, как мы строили позицию. Продали 10 путов с суммарной дельтой 10. Купили 10 колов с суммарной дельтой 9 (я специально показываю не симметрично). Итого дельта 19 и мы продаем 19 фьючей. Смотрим на график. Дельта ноль, тетта плюс, гамма маленькая, жизнь удалась, в каком автосалоне продают Бентли, где взять деньги в долг. Но у вас перекос. В путах у вас 10 дельт, а в колах 9. Хорошо если цена начнет падать, путы подешевеют до 9,5, колы до 9,5. А если цена начнет расти? У нас в районе колов, улыбка пологая, а путы почти на прямой. В путах дельта станет 11 в колах останется 9. И вроде все правильно делали, а опционная позиция проседает на глазах. И что обидно, вы не понимаете, что сделали не так. А вы не так сделали ДХ. Вам теперь надо купить один фьюч, чтобы сбалансировать систему. И по ходу движения цены вверх вам надо держать этот баланс. Либо продавать еще путов, либо сокращать колы. А разницу учитывать через фьючерс.

Что будет при движении вниз. Не смотря на то, что у вас будет положительная дельта, веги и теты в путах больше. Чем дальше вы будите удаляться от купленных колов, тем меньше они будут влиять на позицию. Соответственно вы начнете превращаться в проданный пут. И скажем, когда дельта пут будет 19, а кола 1, вы откупите свои 18 фьючей. Можно, конечно, подтянуть поближе колы, или прикрыть путы, но это мы сейчас разберем.

Итак. Если все понятно, перейдем к практике. В нашем тестере из таблицы выбираем путы выше 10%, скажем 12% и продаем 100 штук. В колах выбираем меньше 10%, скажем 9% и покупаем 100 штук. Смотрим, какая получилась дельта и продаем фьючи. Теперь нам надо сделать некоторые расчеты, что бы они были у вас перед глазами. Делаем строчку «разница» и по ссылкам от дельты колов отнимаем дельту путов, из таблицы открытых позиций по путам и колам (столбец L). У вас получится отрицательное число и вы должны следить, что бы оно всегда было отрицательным. Проданной дельты всегда будет больше купленной. Теперь делаем строчку «нехватка». Тут мы к «разница» прибавляем общую суммарную дельту позиции (L7). Теперь мы смотрим на «нехватку», там будет отрицательное число, и покупаем на это число фьючерсов. Все готово. Нажимаем на кнопку «Следующий день». У нас происходит разбаланс. Если цена растет. Смотрим на разницу и делаем так, что бы дельта путов стала больше дельты колов. Например, продаем колы. По необходимости добавляем/убавляем фьючи выше описанным методом. Когда цена падает, покупаем фьючи, согласно показанием «нехватка». Когда цена начнет заходить в прибыль, надо начинать откупать путы, что бы далеко не уйти от баланса с колами и не набрать в колы лишнюю дельту. И не подпускайте к себе путы ближе 30-25% дельты. Лучше их откупить и продать дальше. Вот такой простой метод, который я бы назвал «на всю котлету». Так же можно заходить по 20 фьючей. Тут можно ровнять докупкой/допродажей.

Как вы поняли, все дело в дельте. Конечно, сам наклон улыбки дает вам прибыль. И когда цена падает на ваш проданный страйк, становится страшно еще и фьючи покупать. Но у нас наклон уменьшается. Ну и когда вы научитесь наклон покупать/продавать, будет еще лучше. Я имею в виду, выхватывание аномальных наклонов.

Тут помогут еще наши прошлые уроки по продаже путов. Помните, там мы следили за волой проданного страйка. Тут тоже можно сравнивать волу БА и страйка. Мы следили за изменением волатильности. Тут тоже можно смотреть на волатильность на ЦС. И если при направленной торговле мы платили за свои ошибки, то в случае с опционами, нам дается еще несколько попыток угадать.

Одним словом. Проиграть в этой конструкции достаточно сложно. Если только не рассчитать свои силы по деньгам. Так что в перед…

Если интересно….

ЗЫ. Тем кто еще торгует и хеджирует по биржевой улыбке должно быть интересно. Это сегодня с утра до обеда транслировала биржа. Желтая линия это модель проведенная по страйкам, которые торгуются в настоящий момент. Зеленая, биржевая. И держали они до клиринга. И вы смотрите, все хорошо, денежки текут. А потом раз и все. Улыбку подвинули и вы в убытках, хотя цена на месте стоит.

")

теги блога Дмитрий Новиков

- Forex

- LUA

- VXX

- Акции

- Алготрейдинг

- Банки

- бизнес и финансы

- брокеры

- валюта

- Владимир Твардовский

- вопрос

- ГО

- государство

- Дмитрий Новиков

- задача

- золото

- Илья Коровин

- Кирилл Ильинский

- Кокс-Росс-Рубинштейн

- Московская опционная конференция

- облигации

- обучение торговле на бирже

- опцины

- опционы

- оционы

- прогнозы 2020

- роботы

- Роснефть

- сбербанк

- скальперский бой

- смартлаб

- Софт для трейдера

- софт для трейдинга

- софт трейдера

- стратегии

- технический анализ

- тоговля

- торговая система

- торговля

- торговые системы

- трейдеры

- трейдинг

- ТС

- улыбка волатильности

- форекc

Да, идея поиграть с балансом дельт справа и слева интересная, нужно попробовать. Только в двух местах не понятно.

А не наоборот, при росте БА пут дешевеет и его дельта уменьшается и соответственно зеркально при падении?

Вот если цена начнет падать, то путы станут дешеветь. Наша зеленая линия, снова начнет опускаться. При этом путы будут дешеветь быстрее чем колы.

Тут наши купленные страйки ездят по улыбке. Хоть это и трудно, но надо представить.;)

Дмитрий Новиков, согласен «если дельта упала», то и цена опциона упадёт, но вы пишите по другому:

«цена начнет падать, путы подешевеют»

или

«цена прошла вверх (в право) один страйк.… И дельта была 10/10, а стала 15/5. Причем подорожал именно наш пут, который мы продали.“

Т.е. дельта и цена изменились, потому что цена БА пошла, причём не в ту сторону, при прочих равных.

насколько я понял дельта путов должна быть больше дельты колов, или это был абстрактный пример не в контексте данной стратегии?

Вы намекаете что пора свою делать биржу? Я за)))

Кстати, какой оптимум по хеджированю проданной позы? с каким интервалом? к чему Вы пришли по своему опыту?

Если вы имеете ввиду хеджирование БА, то вы хеджируете по волатильности БА. Если вы видите или предвидите, что волатильность БА ниже, то зачем хеджировать? А если выше, то зачем вы опционы продали? Анохин и Коровин, например, считают что до их страйка цена не дойдет, волатильности не хватит.

У каждого ТФ немного своя волатильность. Чем выше ТФ, тем меньше вола. Соответственно, чем меньше ДХ тем лучше.

А смысл. Если я на 10 дельте в одном месте продал, в другом купил, то мне очень важно как эти страйки ведут себя относительно друг друга.

Дмитрий Новиков, «в тангенсах» наклон растет при приближении экспирации по модулю на центре. В последние 2-3 дня калечится до любых значений, но не суть

Остались 2 непонятки

Первая расчет дельты. Непонятна арифметика там и вообще зачем это все. дельту по бш. любая прога сочтет. Правда, на росте минуса из зигзага полезут

И вторая — откуда все таки деньги берутся)

Стас Бржозовский, велком в ТСЛаб. Там это называется "модельная улыбка". У нее наклон всегда ровно 0. При хеджировании зигзага по модельной улыбке эффект тот же — в позиции возникают «лишние» купленные фьючерсы.

Каленкович Алексей (enki) стаю собак съел зигзагами и нам рассказал как их готовить.

Прибыль по идее берется из псевдоарбитража волатильностей.

Отправлю, продолжу…

Дмитрий Новиков, опять двойка(( сел, покраснев(

И все таки. Вопрос распадается на 2

1) Первоначальное формирование позиции

2) Машинное доение сформированного

Давай пока про первый.

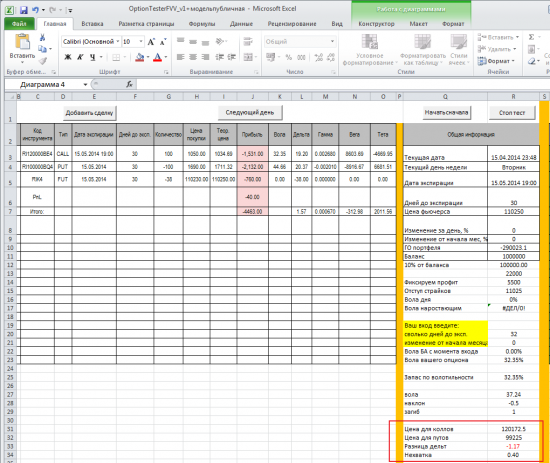

Берем апрель страйк 115 (дельта 0,1) и страйк 132,5 (дельта 0,138)

Формируем нейтральный по веге зигзаг и нейтралим дельту по БШ:

Получится вот что:

gyazo.com/a5c0ce7727d67215642e185605b383a4

На росте БА эту позу будут обижать. По моим расчетам, чтобы этого не случилось в данном конкретном случае необходимо купить 30 фьючерсов дополнительно.

Можешь на этом конкретном примере с этим количеством опционов написать, сколько фьючерсов для нейтрализации дельты понадобилось бы сейчас тебе?

Дмитрий Новиков, допродал чтобы тебе понравилось)

gyazo.com/88dd760ca64b97794add72b3fe704b5a

Картина мира, естественно, не поменялась. И на росте это дело тр@@нут однозначно

9 тебе хватит пока дельты путов/колов не станут равными. Что бы делать ребаланс реже, надо еще меньше колов брать, тогда у тебя будет увеличиваться разрыв и ты будешь добавлять фьючей.

Гамма плюч у тебя только в один момент. Актив прошел 0,1% и все.

Дельта путов должна быть больше колов чтобы обнулить дельту всей позиции продажей фьючей с линейной дельтой оставив запас по дельте у путов по отношению к дельте колов

1. Вопрос сколько закладвать больше дельты в путах? Из чего исходить при формировании позиции? Стас уже спрашивал — почему 9 а не 9*3.

Из наклона прямой соединяющей страйки с равным дельтами? Чем измерить эту нелинейность?

2.Ну и все же - В чем суть примерного выравнивания опционов по дельтам на входе в позицию?

В том чтобы создать компромисс «и вашим и нашим», т.е. толи вверх, толи вниз… и можно даже на месте остаться?

Но понятно что такой компромисс режет прибыль при движении вверх однозначно. При движении БА вверх если уж продавать колы, то выше по страйкам чем купленные. Они очень даже пригодятся если БА вниз пойдет.

Можно время сдвинуть.

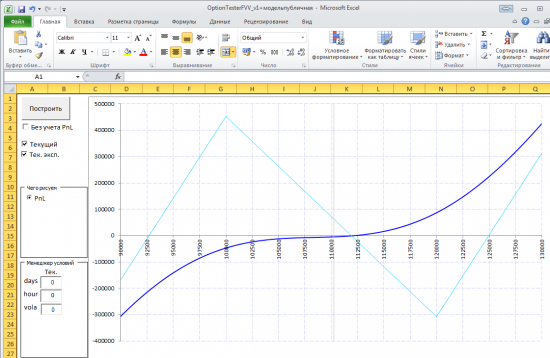

А можно в специальном тестере любые параметры поменять (цена фьючерса, время, уровень волатильности, накклон улыбки и т.д.)

Дмитрий Новиков, если руками изменить наклон, то наклон изменится. Если ничего не менять, то и наклон останется тот же — тогда только крылья поднимутся.

Но нужно понимать, что в "параметризации ТСЛаб" наклон к экспирации будет уменьшаться по модулю. Допустим, мы стартуем с наклона (-10). Далее он станет (-5) и в последний день станет 0.

На СИ будет обратная картина: стартуем с +10, затем +5, затем 0.

Дмитрий Новиков, если они были «по дельте 15/10», то станут «по дельте 0/0». А улыбка как была, так она и осталась. У нее просто рабочая область сжимается.

Еще раз другими словами: отсутствие наклона на-деньгах не означает отсутствие улыбки. То есть по мере приближения экспирации рынок НЕ становится "более гауссовым".

ПС У меня начинает усиливаться старое подозрение, что «китайская улыбка» — совершенно никчемное изобретение азиатского ума. Она толкает Вас на использование странных и непонятных терминов и «обнаруживает» странные и противоестественные закономерности. Вы их озвучиваете, а у меня диссонанс в ушах. В итоге я не могу вычленить для себя конструктив из Ваших откровений. Хотя он там есть, кмк...

Но работая с риск ревелсалом, мы должны это учитывать. Если у меня продан -5 страйк и куплен +5 страйк, мне улыбка по центру не нужна. Мне нужен наклон между моими страйками. А как вы заметили он стремится к 0, 0/0. А был 15/10.

Дмитрий Новиков, мы что-то прыгаем от одних единиц к другим.

Когда мы пишем "был 15/10, стал 0/0" — я это понимаю как "была дельта пута 15%, дельта кола 10%". ДЕЛЬТА, КАРЛ!

При этом когда у них у обоих дельта 0 и цена 0 они по-прежнему имеют разную айви и по-прежнему пут будет ПО ВОЛАТИЛЬНОСТИ выше кола. И улыбка между ними чудесно присутствует.

В подходе Каленкович Алексей (enki) (как он реализован в ТСЛаб) с этим нет никаких проблем. Страйки могут убежать очень-очень далеко от центра, но у них конечный айви останется.

Пока что Ваш последний коммент только усиливает мое предположение: что Вы взяли кривую («китайскую») модель и теперь пытаетесь ей приделать костыли какие-то полуинтуитивно, чтобы она хоть как-то функционировала.

Но это неважно все. Главное, что Вы зарабатываете. И нам немного рассказываете. =)

Дмитрий Новиков, их цены становятся меньше шага цены в пределе. Но коль скоро мы говорим о теор.ценах, то они не совсем ноль. И даже если каким-то чудом они станут равны по модулю, то будут иметь разную и при этом конечную волатильность.

Я понимаю так. Вы заметили, что волатильность БА меньше волатильности опциона. Вы продаете опцион по 30 воле, а покупаете БА по 20 воле. У вас получается дельта нейтральная стратегия. И если это так, то цена не выйдет за границы стреддла. Весь расчет складывается из определения волатильности на БА. Для этого есть индикаторы, да и на калькуляторе можно сделать.

Второй способ, это когда вы постоянно отслеживаете волатильность страйка. Продаете на 1% выше, откупаете на 1% ниже. Тут вы просто поддерживаете ДХ по воле опциона, что бы не было влияния направления.

Дмитрий Новиков, спасибо за подробное описание данного подхода!

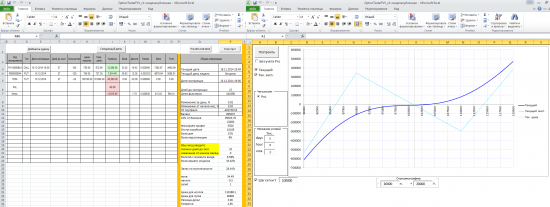

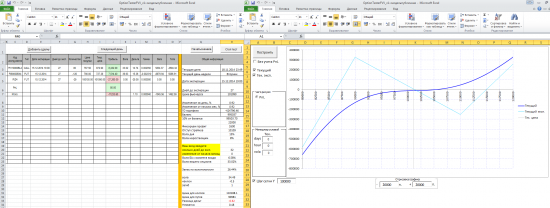

Прогнал один месяц – майская серия 2014. Первоначальная позиция представлена на картинках.

Несмотря на довольно грубый тест (опционы рассматривались только на первоначально выбранных страйках – 120 для коллов, 100 для путов), позиция не теряет (прибыль около 1000 п.), чего не удавалось добиться при других способах управления для данной серии.

Здесь, наверное, при приближении к экспирации и страйки должны смещаться ближе к ЦС.

Нужно более аккуратно протестировать другие месяцы и потренироваться онлайн)

Постепенный набор позиции попробую, спасибо!

Дмитрий Новиков, у позиции. Нам придется купить (грубо) пут по 200 пунктов и продать следующий уже по 100 пунктов.

Он хоть и дороже по воле, но на хлеб мы все-таки мажем именно пункты в итоге.

Очевидно, за время жизни позиции, перемещаться по страйкам слева и справа придется несколько раз. При этом, даже если работать исключительно лимитками, издержки на комиссиях будут заметными.

Дмитрий, как Вы считаете, стоит ли тянуть позицию до экспирации или лучше избавиться от нее раньше (за 5-10 дней)?

или имеем ввиду дельта была -0.1x10 = -1, а стала -0.05x10=-0.5,

типо стала менее минусовой?

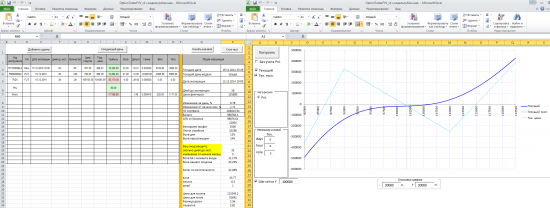

Все же не хватает этой дельты, чтобы не терпеть убытков при движении вверх. Ниже приведен результат теста для первых дней жизни декабрьской серии опционов 2014 года.

Изначально позиция выглядит следующим образом (все правила, вроде как, соблюдены)На следующий день

Убыток за день = 5352 п. Чтобы за этот день остаться в безубытке, дельта должна была равняться порядка 6,8.

Корректируем позицию (продаем коллы, покупаем фьючи)

На следующий день

Убыток за день = 5933 п.

Далее опять реализуется рост и опять убытки. Позиции, тестируемые онлайн, где дополнительная дельта рассчитывается по предложенному методу, также показывают убыток на росте.

Может я что-то упустил из виду, конечно, но, обычно, в при управлении зигзагом я держал положительную дельту в разы больше, чем получается при расчете по предложенному подходу.

Грибов Денис, не могло чисто случайно так получится, что на росте фьючерса Вы зарабатывали только и исключительно благодаря очень большой позиции во фьючерсах?

И следующий вопрос: а как вела себя такая «перехеджированная» позиции на падении фьючерса? По идее, должна минусить очень серьезно.

Для данного конкретного случая я просто подобрал значение дельты, при которой на следующий день на росте позиция ничего не потеряла. Согласен с Вами, это произошло исключительно благодаря завышенной позиции во фьючерсах. При движении вниз, перехеджированная позиция минусила также, как и недохеджированная позиция (по приведенной методике) при движении вверх.

Кстати, первый свой зигзаг на реальном счете я открыл, пользуясь одной из первых версий ТСЛаб 2.0, который бесплатно предоставлялся после семинара Алексея Каленковича. Дельта была захеджирована по модельной (симметричной) улыбке (т.е. была положительной). После открытия позиции, БА пошел наверх, а P/L вниз. Потом была небольшая коррекция и даже образовалась какая-то прибыль. В конце концов позиция была ликвидирована без потерь. Здесь пришло понимание, что лично меня модельная улыбка не спасает при росте БА. Хотя рассуждать так по результатам 2-х экспираций, возможно, неверно.

Далее я изобрел свой полуэмпирический метод расчета дельты и в среднем, на спокойном рынке, получалась следующая картина — при росте позиция не теряет, а при падении (даже резком) позиция не зарабатывает. Конечно, нельзя сказать, что P/L всегда был возле 0. Образовывались и прибыль и убыток, но как удерживать первое и минимизировать второе, я так и не разобрался. Здесь стоит отметить, что зигзаг открывался в начале жизни серии и держался до экспирации. Примерно через 1,5 года периодической торговли зигзагом, я от него устал — действий требуется много, а выхлоп практически незаметен. Сейчас я на заборе (точнее в ОФЗ). Надеялся, что Дмитрий предложит чудо-метод управления позицией, но для меня предложенное, кажется, не работает))

Спасибо за совет!

Сегодня-завтра обязательно прогоню эту серию с утроенной дельтой. О результатах напишу))

В таблице ниже приведен результат тестирования зигзага на декабрьской серии 2014 года для 2-х случаев:

До экспирации не дотянул, но, в целом, особенности поведения позиции за 2 рассмотренные недели оценить можно. В первую неделю (17-21.11) и в начале следующей (24.11) был реализован рост и убыток планомерно увеличивался в первом и втором случае (во втором не так сильно). Оставшееся время БА быстро снижался и 27.11 убыток был существенно сокращен, однако в конце недели все вернулось на свои места. Больший убыток во втором случае, конечно, в первую очередь, обусловлен большой положительной дельтой в последний день. Следует отметить, что результаты несколько искажены учетом проскальзывания, которое составляло 20п. Так убыток в 4923 в первый день получен только в результате набора позиции. А при смене страйка убыток увеличивался еще на 3000-4000п.

Возможно, я опять что-то не так делал, либо управлять позицией 1 раз в сутки при таких сильных движениях некорректно, либо неудачный месяц для зигзага удачи))

Согласен, с моей дельтой фьючей действительно не будет хватать при движении БА вниз. До конца месяца обязательно дойду, но свой вывод я сделал не только по этой серии. Здесь как-будто бы нужно смириться с тем, что на росте будет образовываться убыток, зато на падении мы все отобьем и, возможно, заработаем.

Грибов Денис, зигзаг без пыли и шума зарабатывал почти весь 2017 год. С марта точно. Не знаю чем он Вас «изводил». Правда, у меня ДХ всегда включен.

В ситуации «быстрый рывок наверх» там самое главное наоборот выключить хеджер и дать ему пройти пару страйков одним махом. Пройдет 3-4? Вообще замечательно.

А на движении вниз — хедж, хедж и еще раз хедж. А 5 февраля 18-го — выход из позы по любым ценам с убытком и криком "банзай! селяви!!!" Еще можно стихотворение написать, приличествующее достойному сепукку.

Сергей, почему это «если сначала вниз сходил»? Сходил и сходил. Намного распалась тета, профиль поднялся, потом на росте будем двигаться по более высокому профилю.

Самое противное — медленный противный тухлый рост. Или резкий направленный пролив страйка на 3-4.

У Алексея главное требование — наличие положительной гаммы + фокус с дельта-хеджированием.

А Дмитрий когда начинает шаманить с китайской улыбкой очень сильно некоторые вещи усложняет, кмк.

Что касается техники Каленковича, то это логично, правильный и своевременный ДХ и зарабатывает, и тут уж точно нужен робот. И Гамма естественно, чем быстрее БА вверх, тем профитнее. О чем я и написал, что это Risk Reversal, и простите — «кастрированный» сверху за счет продажи фьючей дабы дать шанс заработать слева. Но ведь вниз то БА ходит всегда быстрее чем вверх и на росте волатильности, а это как раз губительно для конструкции. Как только сходил вниз, без грамотного хеджа уже профита не видать, а если и дальше вниз на воле, то вообще беда:)

Тот же Back Spread чем хуже? и риска снизу нет.

Сергей, если Вы НЕ делаете ДХ, то играете в лотерейный билетик. Может любит, може нет. Может мы ее, может она нас.

Смысл ДХ в том, чтобы снизить дисперсию финреза. Вы можете торговать голые опционы. Будете получать +40% годовых при дисперсии 200%. Нам это надо? Нам это не надо. При такой дисперсии невозможно использовать плечи и получать сверх-доходности.

В Вашем варианте все логично: рынок упал, за счет теты путов профиль позиции немного поднялся, но при этом немного наклонился круче вправо. Если в этот момент не сделать ДХ (не купить фьючи) — то дальнейшее возвратное движение заберет всю тету за счет соскальзывания по профилю позиции.

ПС TWS айбишный и вправду плохо работает с большими наборами инструментов. Которые еще и истекают периодически.

Если написать в саппорт ТСЛаб с конкретным предложением как можно упростить Вам жизнь, это будет ускорять решение. ;-)

С реальной торговлей зигзагом я закончил в июне 2017 и эти полгода 2017-го оказались самыми неудачными. Наиболее вероятно, не зигзаг меня изводил, а я сам себя частым пересмотром подхода к управлению позицией. ДХ у меня осущестлялся вручную, конечно. Но и объемы были скромные — по 20-30 опционов слева и справа. Т.е. не припомню, чтобы я чувствовал потребность в автоДХ.

Пройти 2-4 страйка наверх мне удавалось только на виртуальных позициях, когда контроль за позицией ослаблен. На реальных торгах резал прибыль довольно быстро))

А какие были объективные предпосылки для ликвидации позиции 5-го февраля? БА в этот день не особо ходил, если я правильный график посмотрел))

Грибов Денис, еще в пятницу был очень резкий пролив по сипи. В общем, все индейские приметы подсказывали, что будет кровь-кишки.

Самым тупым (типо меня) в понедельник 5 февраля дали 9 часов закрыть проданные опционы.

Здесь, конечно, нужен опыт куда больший, чем мой, чтобы мониторить и реагировать на все приметы)