Информация

Блог им. smoketrader |Денежный рынок. Банки.

- 12 февраля 2021, 19:07

- |

Совкомбанк.

Оценка баланса значительно улучшилась (банк более-менее переварил вливание в себя Экспресс-Волги). Текущая ликвидность (средняя между Н3 и ЛАТ/ОВТ) – 115,72.

Динамика банковских гарантий (91315П) к капиталу (000) растущая. На текущий момент этот показатель равен 0,93. Критический уровень – более 1,5. Доля облигаций иностранных государств в портфеле резко подросла, тогда как доля ОФЗ и ОБР снизилась. Анализ рыночного риска показывает снижение отрицательной переоценки ценных бумаг. Максимальная концентрация в активах до 30 дней статьи «Долговые ценные бумаги, переданные без прекращения признания». Нетто-МБК = -78,6 млрд. Минус сокращается.

Открытие.

Оценка баланса стабильна на нормальном уровне. Текущая ликвидность 106,88%. 91315П/000 = 0,85 растущая динамика за 6 мес. Просрочка по кредитному портфелю сокращается, также сокращается и отрицательная переоценка ценных бумаг. Нетто-МБК +121,7 млрд. Концентрация по статье «Долговые ценные бумаги Российской Федерации».

( Читать дальше )

- комментировать

- ★5

- Комментарии ( 3 )

Блог им. smoketrader |Рынок депозитов и банковская отчетность на 01.12.

- 31 декабря 2019, 12:51

- |

Рынок депозитов:

Есть ярко выраженные лидеры по привлечению из ТОП-10. Очень хорошие ставки через НГ.

Также, вчера на Бирже эффективные ставки были на высоком уровне — 6%.

Отчетность банков на 01.12:

У некоторых банков произошли изменения, но в целом предыдущие тренды сохранились.

У МТСа — АФК вышла из владельцев, достаточность капитала Н1.1 подросла и стала выше 7%. Кстати, банк начал привлекаться более активно и предлагать более рыночные ставки.

У БСПб — структура баланса несколько ухудшилась, равно как и текущая ликвидность. При этом нормативы Н1.1 и Н4 выглядят вполне адекватно.

Локо-банк — проблемы сохраняются, хотя изменения баланса пока остаются не значительными.

( Читать дальше )

Блог им. smoketrader |Ликбез: анализируем отчетность банков

- 07 мая 2019, 14:05

- |

На самом деле, любой может анализировать отчетность, также как и торговать и водить машину и т.д. Кто-то лучше, кто-то хуже. Но вцелом, многие могут. Другое дело, что этим тоже надо заниматься. Хотя по сути та же аналитика. Цифры, графики, динамика показателей, определенная практика, правила наступления определенных событий. По сути это все. И это действует во всех направлениях анализа...

Если сравнивать отчетность банка с отчетностью «небанка» то, на первый взгляд, «глаза разбегаются». Отчетность в 101 форме — 6 кеглем на 8 страниц цифр. Немудрено, что увидев на сайте ЦБ РФ отчетность банка многие говорят «ну нафиг» и понятно почему:

( Читать дальше )

Блог им. smoketrader |Анализ квартальной отчетности: КАМАЗ. Финположение: неудовлетворительное. Прогноз негативный.

- 06 мая 2019, 17:10

- |

Фундаментальный анализ показывает негативные тенденции.

Соотношение основных групп активов примерно равно – внеоборотные средства и текущие активы равны 47,9% и 52,1% соответственно. Активы снизились, однако более негативным фактором является то, что собственный капитал снизился еще в большей степени.

Снижение активов в основном связано со снижением дебиторской задолженности и денежных средств и денежных эквивалентов.

ЧА превышают УК на 18%, что удовлетворяет требованиям норм.документов к величине ЧА.

Финансовые коэффициенты:

- Коэффициент автономии – 0,24 (хуже, норма по отрасли – не менее 0,45)

- Коэффициент фин.левериджа – 3,19 (значительно хуже, не более 1,22; оптимум 0,43-0,82)

- Коэффициент обеспеченности – -0,46 (значительно хуже, не менее 0,1)

- Коэффициент покрытия инвестиций – 0,63 (хуже, не менее 0,7)

( Читать дальше )

Блог им. smoketrader |Основные показатели оборота рынка межбанковских кредитов (МБК) от ЦБР (отчетность № 0409701)

- 16 мая 2013, 10:09

- |

Собственно, все — видно.

Максимальный «интерес» находится в рамках «овернайт» — не смотря на все методы «стимулирования долговременных отношений» (со стороны ЦБР); я, в принципе, согласен именно с таким «порядком дел» — ситуация на денежном рынке крайне нестабильная и если в РЕПО и свопах есть хоть какие-то (ну а в свопах вообще — все хорошо) гарантии, то МБК — самый слабый (с т.з. защиты «добропорядочной стороны») инструмент. И немудрено, что на самом коротком «участке» максимум сделок.

Также, я хотел бы заметить, что большая доля сделок МБК с большим сроком (по договоренности) «проходит» через «овернайты» => попадает по отчетности только в «строку O/N»; хотя фактически это может быть и неделя/две и т.д. Определенно — нет доверия. Хотя ставки рынка МБК сопоставимы с рынком междилерского РЕПО и не отражают «страха за капитал».

Маловероятно, что что-то изменится в ближайший год.

от ЦБР (отчетность № 0409701)")

( Читать дальше )

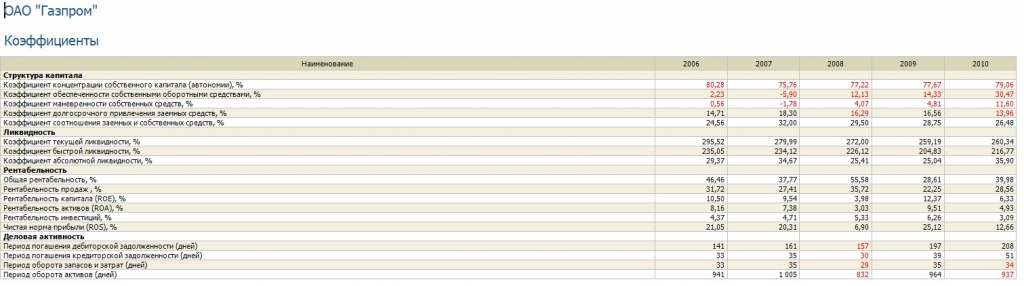

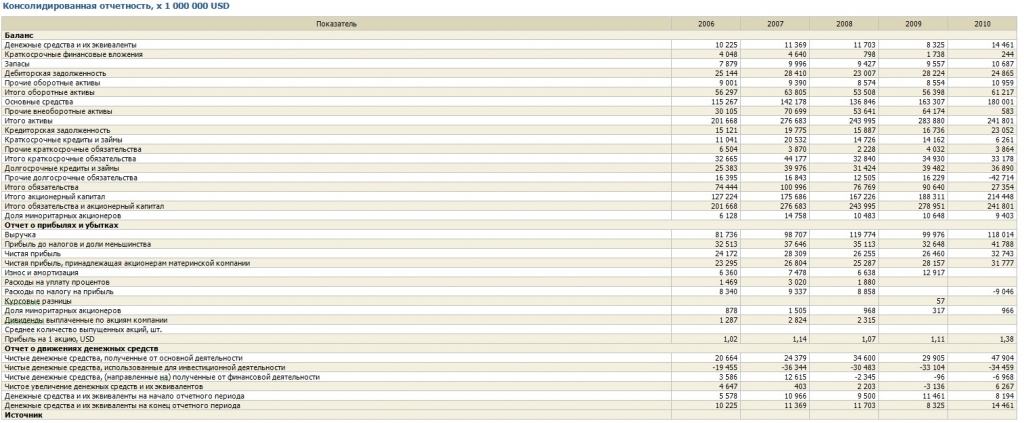

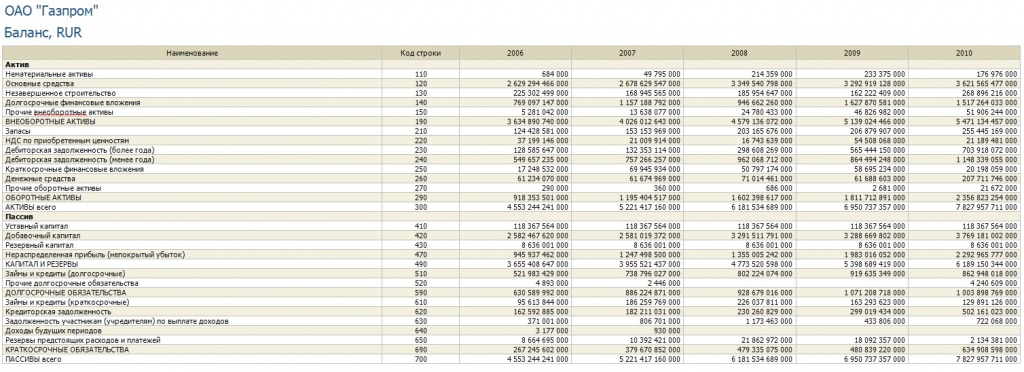

Блог им. smoketrader |Серия: "На заметку инвестору: Газпром." (фундаментальные данные)

- 25 мая 2011, 14:54

- |

Решил открыть новую серию — для фундаментальных аналитиков.

Буду публиковать фундаментальные данные по компаниям торгующимся на рынке для возможности оценки их состояния и принятия решения «Что торговать»…

Итак — серию открывает «ОАО Газпром», встречайте:

Отчет о прибылях и убытках:

Финансовые коэффициенты:

Консолидированная отчетность по GAAP:

Баланс:

Удачи в анализе)))

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс