SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. frxmax |Тест стратегии. Что скажете?

- 01 марта 2012, 22:10

- |

Я понимаю не основательно писать без описания алгоритма, но возможно сами статистические показатели Вас наведут на какие то мысли по поводу каких то проблем в стратегии.

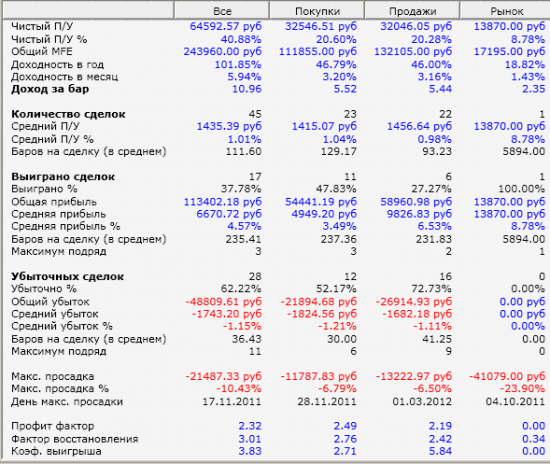

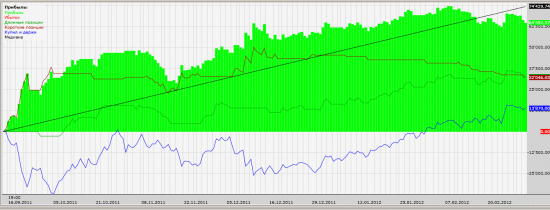

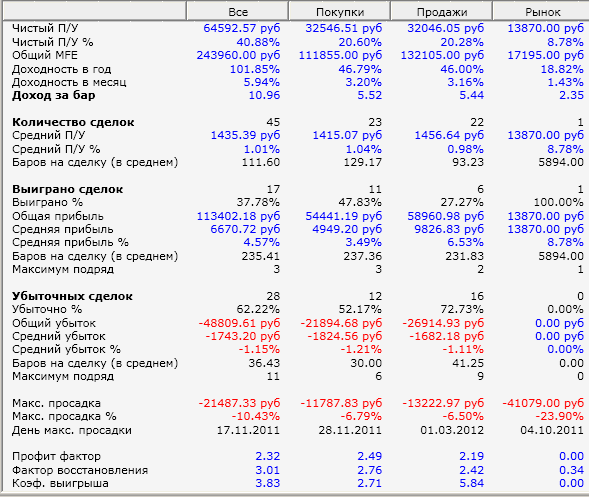

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

- либо совместно со скальпером (который еще не сделал совсем)

- либо на большом количестве инструментов — фьючей — порядка 10-12.

- комментировать

- ★4

- Комментарии ( 29 )

Блог им. frxmax |Вопрос то TS LAB - трайлинг стоп по АTR

- 28 февраля 2012, 19:17

- |

Что не так построено? Стоп ставит, но слишком близко к рынку (как будто на Коэффичиент не умножается. Ставил различные числа вклчая гигантские, а стоп все равно маленький.

АЛгоритм такой:

ставим стоп от цены на растоянии СЛ=ATR*K

при чем, если прошлый стоп был больше- то передвигаем ближе,

а если прошлый был меньше, чем текущий орасчетный, оставляем все как есть...

ПОМОГИТЕ НАЙТИ ОШИБКУ!!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс