Покумекал на досуге, примерные цели и время достижения. Учитывая что еще по Газпрому через 49 дней точка выпадает, скорее всего в первой половине февраля начнется БараБум!

Авто-репост. Читать в блоге >>>

Ну что, Китайцы упали, как мы и ожидали. В нашей подписке мы провели анализ юридических причин делистинга DiDi и правил регулятора насчет листинга и выявили, какие акции продают за компанию (т.к. риск получить бумаги в Гонконге по правилам части фондов неприемлем — они могут владеть только ценными бумагами, обращающимися в США), а какие по делу (и где и правда есть риск).

В последние дни очень много признаков того, что рынки акций формируют заметную вершину:

— рекордная закупка физиков в России на 91 млрд руб. в ноябре;

— рекордный лонг фьючерсов физиками на $100 млрд в США;

— продажи фондами (в США разгрузка плечей) + в России (EPFR данные $200-250 млн продажи 2 последние недели);

— в Чикаго на росте рубля от 75,5Р до 73,5Р быстро снижаются лонги рубля к доллару (хотя раньше прицел был на 70Р за доллар у зарубежных спекулянтов);

— нефть оформляет отскок, но все больше рисков в 1 кв. 2022.

Есть и ещё. И при этом на уровне рынка видна тенденция к тому, что сливают дорогие акции, а готовы держать и покупать прибыльные техи +

Dec 05, 2021

Ведущие стратеги фондового рынка Уолл-стрит рассказывают клиентам, в каком направлении, по их мнению, будет развиваться фондовый рынок в будущем году.

Некоторые темы высокого уровня, которые я вижу в их отчетах: Акции, вероятно, будут расти, но прибыль будет ограниченной, потому что оценки высоки. Рост доходов должен быть сильным, подпитываемым потребительскими расходами и капитальными затратами. Риски включают сохраняющиеся проблемы с цепочками поставок, сохраняющуюся нехватку рабочей силы и ужесточение денежно-кредитной политики быстрее, чем ожидалось. Большинство из этих прогнозов были опубликованы до появления варианта Omicron, но стратеги в целом согласны с тем, что экономика лучше подготовлена к новым волнам заражения Covid.

Ниже приведен обзор 14-ти прогнозов на 2022 год для S&P 500, включая основные моменты из комментариев стратегов. Цели варьируются от 4400 до 5300. Индекс S&P закрылся в пятницу на отметке 4538, что означает доходность от -3% до +17%:

ВЫВОД: безработица ниже ожиданий, 4,2%, (таргет ФРС 4%, почти у цели).

Напоминаю: у ФРС — 2 основные задачи: безработица (цель 4%, факт в ноябре 4,2%) и инфляция (цель: 2%, факт в ноябре 6,2%).

На этой неделе было выступление Пауэлла, что на заседании ФРС 15 декабря 21г.

будет рассматриваться вопрос о более быстром сворачивании QE (быстрее, чем по $15 в мес. и быстрее, чем за 8 мес.).

Инсайдеры продают. Бывает, когда рынку нужно очиститься от нежизнеспособных компаний.

Думаю, в 2022г. мы увидим в России тренд, который с весны 2021г. мы видим в Китае.

В ролике — причины, почему так думаю.

Напоминаю: каждый принимает решения сам и получает свой собственный финансовый результат.

С уважением,

Олег.

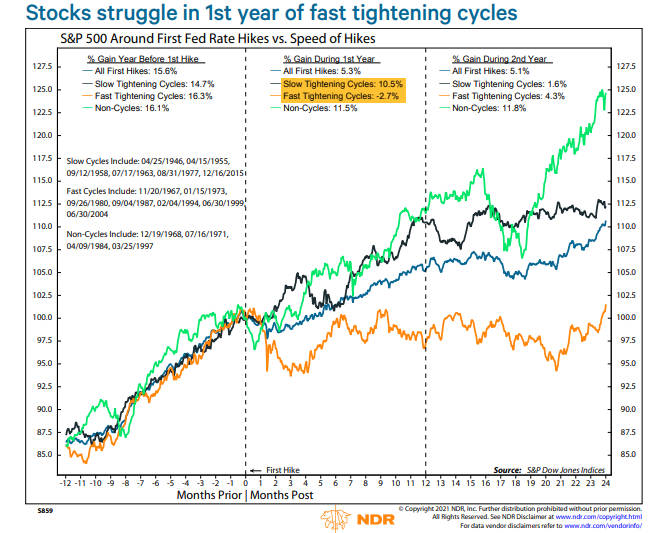

Каким будет следующий год? Исторические сценарии

Следующий год будет крайне важным для рынков, ведь в следующем году фед должен впервые за несколько лет поднять ключевую процентную ставку. И на графике ниже есть два ключевых сценария:

• Быстрое повышение

• Медленное повышение

В первый год быстрого повышения рынки в среднем давали -2.7%, в случае медленного 10.5%. Но вот на следующий год, в случае медленного повышения ставок, это означало слабую экономику, и рынки росли всего на 1.6%. А в случае быстрого повышения, что означает более устойчивый рост и более высокую инфляцию, уже давали 4.3%.

А вот самыми лучшими годами (крайняя левая колонка) всегда были года до повышения ставки, ведь эти года всегда имели комбинацию растущей экономики и дешевых денег.

Подписывайтесь на мой телеграм канал, чтобы не пропускать свежие публикации.

ОПЕК+вне ОПЕК приняла решение о сохранении планового увеличения добычи нефти на 400К баррелей в январе, но предупредила, что если штамм Омикрона приведет к снижению спроса, то возможна корректировка плана со взятием паузы в процессе увеличения добычи нефти.

Сегодня закончится раунд переговоров по ядерному соглашению Ирана, оглашение результата повлияет на котировки нефти.

Конгресс США продлил финансирование работы правительства до 18 февраля, но сие не привело к реакции рынков, ибо было ожидаемо.

Члены ФРС продолжили сигнализировать о намерении ускорить сворачивание программы QE на декабрьском заседании, риторика по ставкам была умеренной, ожидается 1-2 повышение ставки в базовом сценарии, но разговоры о возможном сокращении баланса ФРС напрягают инвесторов больше всего.

Сегодня внимание инвесторов будет сфокусировано на отчете по рынку труда США за ноябрь с публикацией в 16.30мск.

Прогноз составляет 550К новых рабочих мест, ведущие банки ожидают от 450К до 650К, что, в целом, соответствует траектории в последние месяцы.

С учетом рождественских продаж следует ожидать нонфарм либо лучше прогноза либо близким к прогнозу, слабый нонфарм маловероятен в период найма временных работников в сфере ритейла.

Нонфарм лучше прогноза приведет к росту доллара, но движение, скорее всего, будет краткосрочным из-за понимания временного характера роста занятости.

При околопрогнозном нонфарме реакция на рынка будет в зависимости от сопровождающих данных, в частности от динамики уровней безработицы, зарплат и участия в рабочей силе.

При торговле луни следует обратить на отчет по рынку труда Канады в 16.30мск.

ISM услуг США с публикацией в 18.00мск может оказать значительное влияние на все рынки, важен как заголовок, так и внутренности отчета, особенно компонента цен.

Информация о ходе переговоров по Брексит после встречи главных переговорщиков ЕС и Британии Шефковича и Фроста окажет влияние на фунт.

Традиционно на нонфарме пройдет конференция в Telegram с началом в 15.30мск, желающие её посетить могут обратиться напрямую к нашему администратору: @omega_global (Telegram)

Вам будет предоставлена одна бесплатная конференция для ознакомления с нашими возможностями.

Итак, то, что Пауэлл теперь борется с инфляцией (т.к. это проблема Белого Дома), имеет свои последствия для всех рынков — в частности:

1. Фонды разгружаются в США, продавая акции, — в этом и суть коррекции в S&P. Омикрон или слухи о tapering или ещё что — это все декорации.

2. Более активные менеджеры смотрят на дешевые активы. Вчера я подсвечивал, что происходит с более дорогими — там, на мой взгляд, предстоит ещё падение на 10-15%.

3. В числе safe heavens от tapering могут попасть соотв. российские акции, а чуть попозже и китайские, плюс дешевые Mid Caps в США (промышленность, телеком, consumer cyclical, нефтянка спекулятивно...).

Но на больших снижениях рынка, как мы знаем, нет безопасных гаваней, так что стоит отрасти фишкам (Apple, FB и т.п.) — думаю, на новой вершине их ещё продадут. Фонды режут плечи, и скорее всего то, что мы видели — это просто разгрузка акций, особенно наиболее дорогих по мультипликаторам.

После того как рынок вырос в 1-й год после пандемии на 75%, а потом ещё, обычно бывают коррекции 12-20% по S&P, и мы таких пока не видели. Где-то между сейчас и официальным началом подъема ставок (середина 2022) логично такую увидеть в США пока QE будет сокращаться, и фактически ликвидность с рынка начнет уходить.

Неделя в монетарном мире была насыщенной:

1) Пауэлл больше не использует слово «transitory» в своих речах, и начал говорить о возможном ускорении в процессе сворачивания QE.

2) В «Бежевой книги» ФРС констатирует, что на начало ноября экономика развивается нормально, рынок труда укрепляется, но цены продолжают свой рост. Такие оценки явно указывают на возможное обсуждение более жесткой ДКП на декабрьском заседании, пресс-конференция Пауэлла пройдет 15-го декабря.

3) Банк Японии начал намекать, что монетарная политика может быть пересмотрена, т.к. текущая стратегия не приводит к нужным результатам.

4) ЕЦБ пока отмалчивается, но судя по росту цен производителям в ноябре, там надо что-то делать.

Тем временем на денежном рынке США происходило следующее.

На прошлой неделе баланс ФРС без учета консолидации (сведения бухгалтерских счетов) снизился на 31,4 млрд долларов

Наконец он говорит, что ФРС может прекратить покупку активов на несколько месяцев раньше ожидаемого.

Председатель ФРС Джером Пауэлл заявил вчера, что в условиях очень сильного и высокого инфляционного давления чиновникам Федеральной резервной системы имеет смысл ускорить сокращение покупок активов.

«Экономика очень сильна, и инфляционное давление велико, поэтому, на мой взгляд, уместно рассмотреть вопрос о прекращении закупок наших активов… возможно, на несколько месяцев раньше», — сказал Пауэлл во время выступления в Банковском комитете Сената.

Ранее в этом месяце ФРС начала сокращать программу покупки активов на 15 миллиардов долларов в месяц. И при таком раскладе закончилось бы это в июне.

ФРС обсудит «удвоение» темпа до 30 миллиардов долларов в месяц, чтобы закупки закончились в марте.

ФРС соберется на заседании, чтобы утвердить свою политику сокращения 14-15 декабря. Пауэлл сказал, что ФРС к этому времени узнает больше о новом варианте омикрона, инфляции и рынке труда.

{kind=link}