Нефть

-

📉 Российский фондовый рынок сегодня активно снижается

Причины падения:

👉 Снижение цен на сырьевые товары и энергоресурсы (нефть и газ, писали сегодня об этом)

👉 Опасения замедления роста мировой экономики — инвесторы выходят из активов развивающихся рынков

👉 Локдаун в РФ

👉 Риски ужесточения ДКП мировыми ЦБ

Авто-репост. Читать в блоге >>>

Все Верно, а можно сказать одной фразой. Произошло снижение на американском рынке. НЕФТЬ: МЕДВЕЖЬЯ КОНТРИГРА НА БЫЧЬЕМ РЫНКЕ.

НЕФТЬ: МЕДВЕЖЬЯ КОНТРИГРА НА БЫЧЬЕМ РЫНКЕ.

Как и было написано в моем предыдующем посте о некотором снижении цены, цена действительно немного сошла вниз и сейчас составляет 82.28$ за бочку марки Brent. Так я вижу у своего брокера NPBFX(это не реклама).

Снижение началось прям вчера 27.10 где-то в районе 09.30мск.

Исходя из того, что видно, рискну предположить, что это может продолжиться до середины следующей недели с районом 78.00 -79.00$ за баррель, после чего цена снова пойдет вверх, преодолевая тот рубеж, от которого ушла. Если, конечно, не будет новых вводных… :-)

Благодарю всех прочитавших и читающих.

С уважением.

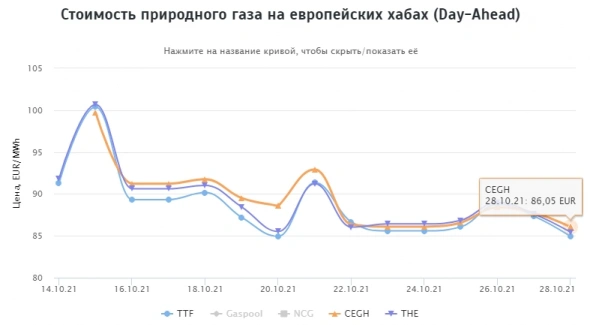

Авто-репост. Читать в блоге >>> Стоимость природного газа на европейских хабах 28.10.2021г: $1048,72 за 1000 м3.

Стоимость природного газа на европейских хабах 28.10.2021г: $1048,72 за 1000 м3.

smart-lab.ru/uploads/2021/images/05/04/57/2021/10/28/b0d478.webp

Нидерланды – хаб TTF: €84,94 MWh = $1042,18 за 1000 м3

Германия – хаб THE: €85,43 MWh = $1048,19 за 1000 м3

Австрия – хаб CEGH: €86,05 MWh = $1055,80 за 1000 м3 📉 Российский фондовый рынок сегодня активно снижается

📉 Российский фондовый рынок сегодня активно снижается

Причины падения:

👉 Снижение цен на сырьевые товары и энергоресурсы (нефть и газ, писали сегодня об этом)

👉 Опасения замедления роста мировой экономики — инвесторы выходят из активов развивающихся рынков

👉 Локдаун в РФ

👉 Риски ужесточения ДКП мировыми ЦБ

Авто-репост. Читать в блоге >>> Обзор нефти

Обзор нефти

Если вас интересуют другие аналитические и информационные материалы от банка АО АКБ «ЦентроКредит», смотрите их на нашем сайте в информационном разделе.

Запасы нефти в США снижаются. Это может стать весомым драйвером роста цен на данное сырье в краткосрочной перспективе. Также происходит сокращение потоков в Европу. Однако, мы ожидаем, что дефицит предложения, который мы в настоящее время наблюдаем на рынке США, и вызванное этим падение экспорта в Европу будет кратковременным.

Отопительный сезон начинается с рекордных цен на газ, которые превышают отметку в 1000 долларов в Европе несмотря на то, что холодная зимняя погода еще не наступила. Стоит отметить, что только в США за одну зимнюю неделю спрос на природный газ может вырасти на 50 — 70 млрд кубических футов при ограниченном предложении.

Авто-репост. Читать в блоге >>>А тему про Иран никто не заметил? Нефть вниз на ней пошла.

Рынок нефти пережил сильнейшее с августа падение на торгах в среду на новостях о том, что Иран возвращается к переговорам о снятии санкций, в том числе эмбарго на экспорт «черного золота».

Зашедшие в тупик весной и прерванные летом после президентских выборов в Иране переговоры по ядерной сделке в Вене возобновятся в ноябре, заявил главный представитель Тегерана Али Багери.

«Мы готовы начать переговоры», написал он в twitter на следующий день после того, как официальный представитель Госдепартамента Нед Прайс предупредил, что «окно» может закрыться и седьмой раунд «необходимо провести немедленно».

По словам Багери, он имел «очень серьезную и конструктивную беседу» с замгенсекретаря внешнеполитической службы Евросоюза Энрике Мора, который две недели назад ездил в Тегеран, чтобы обсудить скорейшее возобновление переговоров.

Иранская нефть нужна рынку, чтобы сбить цены, поднявшиеся до уровней, которых не было с 2014 года: страны ОПЕК+ пока не желают дополнительно увеличивать поставки сверх плана по 400 тысяч баррелей в месяц, несмотря на настойчивые требования США, Японии и Индии, отмечает стратег по сырьевым рынкам ING Уоррен Паттерсон.

Авто-репост. Читать в блоге >>>

SellBuySell, Иран — триггер А тему про Иран никто не заметил ? Нефть вниз на ней пошла.

А тему про Иран никто не заметил ? Нефть вниз на ней пошла.

Рынок нефти пережил сильнейшее с августа падение на торгах в среду на новостях о том, что Иран возвращается к переговорам о снятии санкций, в том числе эмбарго на экспорт «черного золота».

Зашедшие в тупик весной и прерванные летом после президентских выборов в Иране переговоры по ядерной сделке в Вене возобновятся в ноябре, заявил главный представитель Тегерана Али Багери.

«Мы готовы начать переговоры», написал он в twitter на следующий день после того, как официальный представитель Госдепартамента Нед Прайс предупредил, что «окно» может закрыться и седьмой раунд «необходимо провести немедленно».

По словам Багери, он имел «очень серьезную и конструктивную беседу» с замгенсекретаря внешнеполитической службы Евросоюза Энрике Мора, который две недели назад ездил в Тегеран, чтобы обсудить скорейшее возобновление переговоров.

Иранская нефть нужна рынку, чтобы сбить цены, поднявшиеся до уровней, которых не было с 2014 года: страны ОПЕК+ пока не желают дополнительно увеличивать поставки сверх плана по 400 тысяч баррелей в месяц, несмотря на настойчивые требования США, Японии и Индии, отмечает стратег по сырьевым рынкам ING Уоррен Паттерсон.

Авто-репост. Читать в блоге >>>- Комментарий к данным по нефти Energy Information Administration (27.10.2021). График запасов нефти

Увеличение запасов нефти (три недели подряд с 29.09.2021) прервалось на 20.10.2021 неделе и снова возобновилось на отчетной неделе. Нестабильный характер данных отчётов по запасам нефти ещё поддерживает цены возле локальных максимумов и лишь сегодня был откат цен от максимумов. Давайте познакомимся с данными по нефти за неделю.Energy Information Administration (EIA) United States Department of Energy (DOE) сообщило (на дату отчета 27.10.2021), что за неделю, закончившуюся 22.10.2021 года запасы нефти (Crude Oil (Including SPR)) в США увеличились на 3178 тыс. баррелей (неделей ранее снижение составляло 2125 тыс. баррелей). Сокращение стратегических запасов нефти составило 1090 тыс. баррелей за неделю (неделей ранее сокращение составляло 1694 тыс. баррелей).

. График запасов нефти")

Итак, на дату 22.10.2021 запасы нефти пока еще сохраняют высокий уровень на энергоносители для экономики США. Импорт нефти за отчётную неделю, закончившуюся 22.10.2021 увеличился на 429 тыс. баррелей в сутки (неделей ранее сокращение составило 169 тыс. баррелей в сутки). Экспорт снизился за то же время на 273 тыс. баррелей в сутки (неделей ранее увеличение составляло 546 тыс. баррелей в сутки).

Авто-репост. Читать в блоге >>>

Исполнение прогноза о росте нефти. Пришло время падать на 20%? :o)

Исполнение прогноза о росте нефти. Пришло время падать на 20%? :o)#WTI

Таймфрейм: 4H, 1H

В сентябре мы набирали лонг со страшной силой Волнового анализа: https://vk.com/wall-124328009_23172. Сейчас же время собирать камни. Все цели исполнены. И скоро, возможно, начнётся глобальная коррекция по рынку тёмной жижи. Начнётся зимой!?

Я полностью вышел из рынка по нефти, жду завершения конечной диагонали «5», чтобы взять шорт с очень коротким стопом и очень далеким тейком.

")

")

Авто-репост. Читать в блоге >>> Нефть в даунтренде

Нефть в даунтрендеКак и прогнозировалось, в нефти началась коррекция. Резко, быстро, неожиданно и вроде бы на крайне позитивном ростовом информационном фоне из за резкого падения нефтяных запасов в Кушинге. Почему? А вот почему.

Несмотря на то, что голоса о «нефти по 100» звучат все громче, да и, собственно, кроме этих голосов никаких других сейчас уже и не слышно, нужно очень хорошо понимать, что причин для коррекции, хотя бы локальной, становится все больше и больше. Ростовые факторы давно всем известны и по большому счету уже отыграны. А вот поводы для коррекции пока находятся в тени и не очень видны большинству участников рынка. Да, общие нефтяные запасы сокращаются, но вот именно запасы нефти в текущем месяце росли и росли существенно. Объем предложения на нефтяном рынке хоть и постепенно, но увеличивается. С нового месяца ОПЕК+ снова планово поднимет добычу на 400 тбд. Одновременно с этим на 2 месяца раньше объявленного срока должна восстановить работу платформа Shell в Мексиканском заливе с общим объемом добычи около 200 тбд, при том, что на прошлой неделе из за аварии закрылся один из НПЗ в Америке примерно с таким же объемом нефтепереработки. Переворот в Судане должен привести к росту нефтяного экспорта из этой страны, поскольку из-за непрофессиональных действий свергнутого правительства нефтедобыча в стране была практически полностью остановлена, что, собственно, и стало причиной восстания. На текущей неделе достаточно серьезно сократились крэк спреды по всему миру, показывающие, что НПЗ уже не очень выгодно покупать столь большие объемы нефти из за высокой стоимости сырья и танкерного фрахта.

Авто-репост. Читать в блоге >>>

- 📉 Причины падения цен на нефть сегодня

👉 Цены на нефть в среду оказались под давлением из-за неожиданно сильного роста запасов нефти в США — запасы нефти выросли на 4,3 млн баррелей на фоне стабильной добычи и скачка чистого импорта на 0,7 млн б/с

👉 Возможное возобновление переговоров по иранской ядерной программе. Если США со временем снимут санкции с Ирана, то иранский нефтяной экспорт вырастет, и это устранит угрозу дефицита предложения, которая отчасти и была причиной масштабного ралли на нефтяном рынке

👉 Фиксация прибыли трейдеров после роста нефти до 7-летнего максимума

👉 Риск офф на мировых финансовых рынках

Авто-репост. Читать в блоге >>>

- Стоимость природного газа на европейских хабах 27.10.2021г: $1072,88 за 1000 м3.

smart-lab.ru/uploads/2021/images/05/04/57/2021/10/27/4508e0.webp

Нидерланды – хаб TTF: €87,34 MWh = $1070,15 за 1000 м3

Германия – хаб THE: €87,60 MWh = $1073,34 за 1000 м3

Австрия – хаб CEGH: €87,75 MWh = $1075,17 за 1000 м3  Нефть. Стата. Данные.

Нефть. Стата. Данные.API

Crude +2.318mm (-100k exp)

Cushing -3.734mm — biggest draw since January 2021

Gasoline +530k (-2.7mm exp)

Distillates +986k (-2mm exp)

DOE

Crude +4.27mm (-100k exp)

Cushing -3.899mm — biggest draw since January 2021

Gasoline -1.99mm (-2.7mm exp)

Distillates -432k (-2mm exp)

Авто-репост. Читать в блоге >>>

- Главный враг Федрезерва - нефть

Попалось на глаза небольшое исследование, где сравнивается долгосрочный 2% тренд по инфляции (который долгое время был таргетом у федрезерва) и фактический рост цен. И мы видим, что очень долгое время этот таргет экономика не могла добить, а фактический рост цен находился значительно ниже. Почему?

Дело в том, что в этот период времени мы получили целый ряд инновационных решений по добыче нефти, цены на которую не только перестали расти, а еще и снижались. В итоге это ограничивало рост цен в экономике, а инфляция долгое время оставалась эфемерным риском.

Но сейчас мы видим стремительный рост цен на нефть, что, как видно на графике ниже, выражается в более быстром росте потребительских цен в экономике. И очевидно, это мешает ФРС проводить свою политику по стимулированию экономики, а в случае выхода инфляции из-под контроля, и вовсе привезти к очень тяжелому экономическому кризису.

Что могут сделать штаты? Варианта два — запустить политические рычаги и надавить на ОПЕК+, либо нарастить собственную добычу, которая, к слову, на целых 2млн баррелей в день ниже доковидных значений. Отслеживать актуальную статистику по добыче в США можно тут (https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=MCRFPUS2&f=M).

Авторский Telegram канал.

Авто-репост. Читать в блоге >>>  ✅НЕФТЬ. BR-12.21 (BRZ1). Трейд-ШОРТ. Автоследование с Асланом Бероевым.

✅НЕФТЬ. BR-12.21 (BRZ1). Трейд-ШОРТ. Автоследование с Асланом Бероевым.. Трейд-ШОРТ. Автоследование с Асланом Бероевым.")

▶ НЕФТЬ. BR-12.21 (BRZ1).

26.10.2021 г. перед закрытием ФОРТС после 23.45 мин.

в рамках основной торговой системы (ТС) рыночным ордером

был взят ШОРТ по цене 85.52 п.п. (точка входа не постфактум

была опубликована здесь 26 октября 2021 г. в 23:45 по мск.).

27.10.2021 г. прибыль была зафиксирована на открытии

ФОРТС рыночным ордером по цене 85.23 п.п.

Профит от трейда составляет 0.29 п.п. (+2,0%).

▷Почему информация об этом трейде размещена постфактум?

ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ:

— 2018 г. в плюс закрыто 99,91% трейдов;

— 2019 г. в плюс закрыто 100,0% трейдов;

— 2020 г. в плюс закрыто 97,03% трейдов.

▷Безубыточный период по ТС 12 месяцев подряд. Профит +194,9%

Авто-репост. Читать в блоге >>>

Для начинающих на рынке: работа уровней, Нефть

Для начинающих на рынке: работа уровней, Нефть

Продолжаем в рамках моего канала обсуждать механику работы уровней.

Нефть. Месячный график! Специально ставлю восклицательный знак, потому что это невероятно крупный масштаб. Привожу пример, чтобы вы понимали, насколько важна работа уровней на рынке.

Без четкого представления об их механике работы, нечего делать на рынке. Можно до бесконечности натягивать фибо-сетки на фибо-непонятно-что до полного слива средств. А можно, читать тенденции и работать с уровнями и, конечно, еще ряд особенностей, но уровни — это «центр управления полетами».

Александр Перфилов, автор телеграм-канала «Взгляд на рынок»

Мой канал для того, чтобы все делать на рынке вовремя.

Авто-репост. Читать в блоге >>>

. График запасов нефти")

")

")

. Трейд-ШОРТ. Автоследование с Асланом Бероевым.")

Нефть

Форум на котором мы обсуждаем нефть марки Brent.Чтобы купить акции, выберите надежного брокера:

{kind=link}

{kind=link}