Дюша Метелкин, У ВТБ тарифы 1 руб за контракт. За год может за счёт таких комиссий набежать на новую квартиру ( для одного из менеджеров ВТБ...

333V, я повторюсь, средства в ГО на срочке не идут в зачёт активов для премиального обслуживания.

Дюша Метелкин, У ВТБ тарифы 1 руб за контракт. За год может за счёт таких комиссий набежать на новую квартиру ( для одного из менеджеров ВТБ...

BoldInvestor, и вам отвечу.

ГПБ предоставляет своим клиентам брокерские услуги и напрямую, минуя Ньютон...

Но приложения нет, только Квик.

Н...

Дюша Метелкин, согласен с вами, что хочется, чтобы прокладки между мной и моими деньгами были как можно более надёжны. Поэтому я рекомендую ...

333V, я ж говорю вам, посмотрите на сайте ЦБ.

Есть это ООО и есть ГПБ, который оказывает брокерские услуги.

Причем через приложение открывае...

Дюша Метелкин, Учредители

ООО «ОРБИТА» (35,17%; 1 млрд руб.)

Фирсов Дмитрий Владимирович (22,83%; 654 млн руб.)

ещё 2

В общем — это группа...

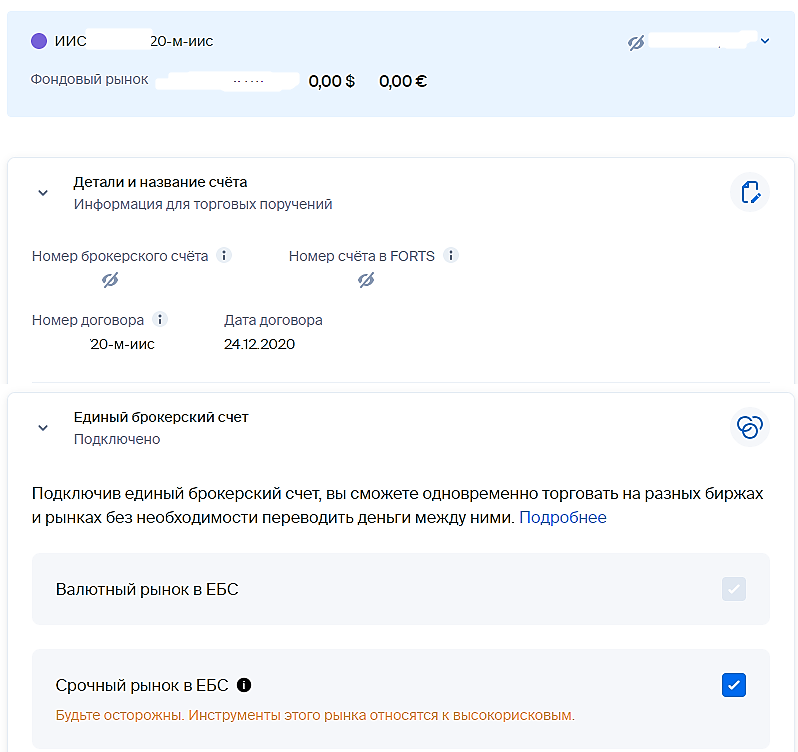

BoldInvestor, в ВТБ ИИС делится на два — ИИС основной счёт и ИИС — срочный рынок

BoldInvestor, не, это два.

Посмотрел.

ГПБ Брокер это подразделение ГПБ.

Ньютон инвестиции — это отдельное ООО

333V, OK, я не говорю, что это всем подходит. Я просто привожу пример того, как люди приходят к мысли открыть 3 ИИС.

БКС не смотрели? Зуб оп...

Дюша Метелкин, Я точно не знаю. У БКС вроде было такое, но кто-то им предъявлял, что его отмаржинколили на этом после начала СВО ( Роман каж...

Дюша Метелкин, какие два? Насколько я понял ГПБ Брокер и Ньютон Инвестиции это один и тот же брокер.

Точнее Ньютон Инвестиции это бывший ГПБ...

333V, ГО на срочке ни у кого не входит в сумму расчета активов, как я понимаю.

У Газпром банка аж 2 брокера, и оба — сторонние юрлица

BoldInvestor,

//////////А зачем открывать обычный брокерский счет и платить налоги, когда можно открыть ИИС и налоги не платить?///////////...

Дюша Метелкин, Уралсиб и Твой брокер — это уже совершенно разные юр. лица ( разные ИНН и разные владельцы ). У ВТБ, ПСБ и прочих — банк и бр...

BoldInvestor, в Уралсибе, например, ГО на срочке не входит в активы

BoldInvestor, Ньютона учитывает, а самого себя нет. Интересно

PP PP, во всех банках активы на брокерском счете идут в зачет лимита на получение премиального статуса.

Например открываете брокерский счет ...

Дюша Метелкин, скорее всего да, идёт суммарный баланс, а ГО скорее всего в него входит.

Но прям зуб не дам, лучше уточнить в банке. По своем...

BoldInvestor, а ГО на срочке идёт в зачёт или в исключениях?

PP PP, при чём тут шлак. У меня счет в ГПБ, всё идёт.

www.gazprombank.ru/premium/

Документы и тарифы

Список партнеров для учета суммарного ...

BoldInvestor, В ГПБ не идут например. Не пересказывайте интернет-шлак

BoldInvestor, Причём премиальные карты?

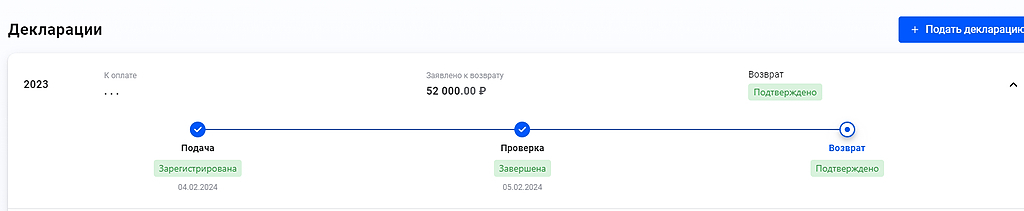

BoldInvestor, В чём смысл иметь три ИИС-3 вместо одного? Налоговый вычет 30 млн. по сумме дохода, с которой не надо платить НДФЛ считается с...

ИИС-3, что значит 3 счета? Мне захотелось получше узнать каким образом можно открыть 3 счета ИИС-3. И оказалось, что в законе может содержать...