Не связано ли такое резкое падение после отсечки с тем,

что руководство поменялось и многие уже не верят,

что компания в следующем году такие же хорошие дивы заплатит?

М?

А по моему по 150 есть смысл подобрать. Див.история хорошая, политик вроде менять не собираются.

HeavyMetal, а есть понимание сколько ещё лет компания будет платить хорошие дивиденды?

мне кажется инвесторы опасаются, что 2021 год будет последним, а может 2020 уже был последним

Роман Ранний, А почему Вы так считаете?

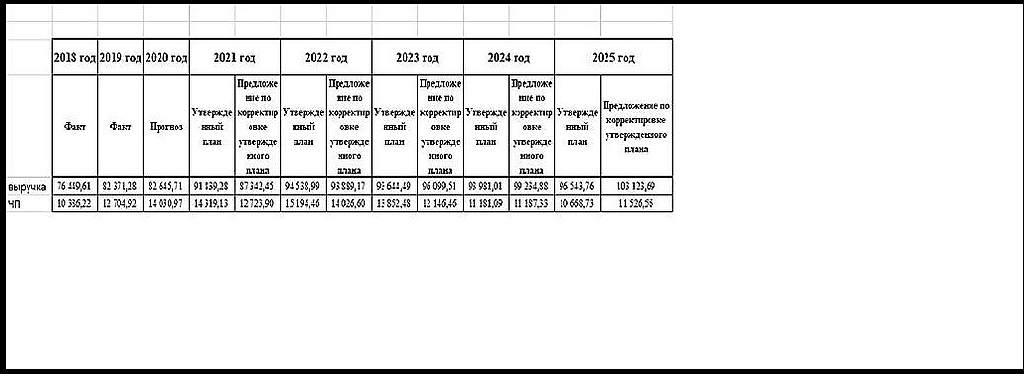

Михаил Гайлит, вот например прогноз от самой компании:

и скорее всего он связан с тем, что маржинальность передачи э/э потихоньку падает и продолжает оставаться самой высокой в секторе.

Роман Ранний, даже по вашему графику ЧП остается в р-не 2018 г. на пару лет, дивики за этот период были нормальными, но это я так рассуждаю.

HeavyMetal, например у Юнипро больше див.дох. и ликвидность, зачем тогда брать Ленку?

Роман Ранний, вот кстати риск изменения дивполитики после продажи у юнипро весьма велик

zzznth, ну не знаю, «Фортум» сейчас платит 100% от прибыли по РСБУ