Только РДВ начал пиарить и сразу распродажа

Роман Ранний, это же хорошо можно докупить у кого мало было :-)

Только РДВ начал пиарить и сразу распродажа

📈Россети растут на 2% на ожиданиях учета дивидендов в своем тарифе

Электросетевой госхолдинг «Россети» после многолетних неудачных попыток все-таки может добиться учета дивидендов в своем тарифе. По данным “Ъ”, первый вице-премьер Андрей Белоусов в целом поддержал идею госхолдинга о включении расчетной предпринимательской прибыли в тариф на услуги по передаче электроэнергии, ограничив его рост уровнем инфляции.

Владимир Скляр из «ВТБ Капитала» считает, что фиксация доли дивидендов в тарифной выручке «Россетей» будет «фундаментальным событием» для компании, поскольку у нее появится прогнозируемый источник выплат акционерам, а размер дивидендов может достигнуть 45 млрд руб. (16–17% дивидендной доходности), из которых на долю государства придется до 40 млрд руб. Он отмечает, что сейчас, несмотря на значительную фундаментальную стоимость, «Россети» торгуются на уровне около $3 тыс. за 1 км сетей против $90 тыс. на других развивающихся рынках, а по мультипликатору EV/EBITDA дисконт к аналогам составляет 70–75%.

Авто-репост. Читать в блоге >>>

Вообще интересно: который раз вижу кто-то закупается относительно крупно, в течении небольшого времени.

Потом через денек другой акцич возвращается и закуп продолжается

Разумеется, крупный пакет =/= инсайдер и они тоже могут быть в минусе.

Но тенденция интересная...

P.S. А кто понял, когда СД размер дивов то объявит?

zzznth, 7 сентября — Акрон — сд решит по дивидендам 1п 2021г

ИНТЕРФАКС — Российским компаниям в Гвинее сложно работать в обычном режиме после переворота в стране, посольство РФ в Конакри ожидает прояснения ситуации, заявили в понедельник «Интерфаксу» в российской дипмиссии.

«В обычном режиме здесь сложно работать, поскольку нет ясности никакой. Но надеемся, что сегодня-завтра, в ближайшие дни, что-то прояснится, и уже будем исходить из ситуации», — сказал пресс-атташе посольства Родион Садыков.

Он отметил, что от работников российских компаний в Гвинее никаких жалоб не поступало, «ни им, ни посольству угроз никаких нет».

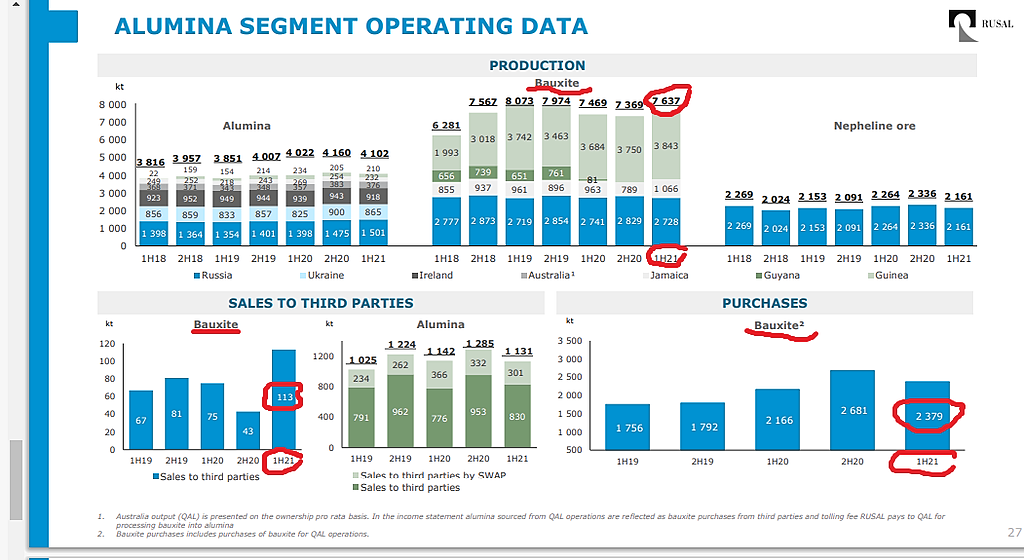

Почему она растет? По логике, у них в Гвинее добывается 25% сырья для алюминиевых заводов. Значит — заводы недополучат сырья, значит — уменьшат производство, значит — упадет, либо не изменится (в случае роста цен на алюминий) выручка.

Андрей Николаев, А вам не кажется, что вас подход к анализу ситуации очень обывательский и не строите ли вы свою цепочку размышлений на своих домыслах, а не фактах основанных на презентациях из фин. отчета? какой объем бокситов производит Русалом в Гвинее, какой объем бокситов для Русала является излишним для производства алюминия и продается на свободном рынке?

Константин Лебедев, это — да. Частично из собственных непроверенных соображений. Однако, сейчас заглянул в операционные результаты за 1-ое полугодие 21 г, там продажа бокситов третьим сторонам на два порядка меньше собственной добычи и присутствует еще и покупка их.

Андрей Николаев, Ага если внимательно смотреть то в Гвинее производиться 50% бокситов от общего объема, я думал что меньше 10%.

Константин Лебедев, думаю тут идея проще:

1- у Русала есть запасы

2- Новое правительство не откажется от экспорта

3- Пока будет неразбериха цены вырастут и Русал снимет сливки

4- Чуть позже всё вернётся на круги своя и Русал пополнит запасы

💥🇷🇺#RUAL в Гонконге

Константин Лебедев,

📈Россети растут на 2.8% на ожиданиях роста дивидендов

«В 2022-2023 годах возможен рост поступлений (в бюджет — ИФ) от дивидендов госкомпаний за счет более высокого исполнения норматива отчислений на дивиденды (50% скорректированной чистой прибыли по МСФО) и более высокого финансового результата в 2021-2022 годах, чем в 2020 году», — говорится в проекте единой государственной денежно-кредитной политики на 2022 год и период 2023 и 2024 годов, опубликованном ЦБ в четверг.

Авто-репост. Читать в блоге >>>

@Олег Кузьмичев

Я вчера кстати взял ГТМ по твоей наводке

ликвидность там конечно аховая. походу моя покупка вчера цену на 2% подняла

Роман Ранний, чет мне кажется зазря, отчет фиговый вышел, дебиторка на 1 млрд выросла, а операционно заработали, как в ковидное полугодие (тоесть нифига). Тут прям если совсем в долгосрок, но я ожидал получше отчет )

Олег Кузьмичев, я так понял, что выстрел от 24.08.2021 был вызван обратным выкупом, появилось ощущение что продавец ушёл.

Думаю сентябрьский выкуп всё на вои места расставит.

Роман Ранний, да пока неясно, так то компания дешевая по балансу, но прибыль не генерирует. Тимофей называет таких value-trap'ами )) Раньше то с прибылью у них ситуация была получше.

Олег Кузьмичев, прибыль это конечно плохо, но главное это заинтересованность менеджмента в росте котировок.

Роман Ранний, ждем результатов сегодняшнего СД. Думаю должны принять, тогда Саттарову пора гнать акции к балансу хотяб к 60 рублям )

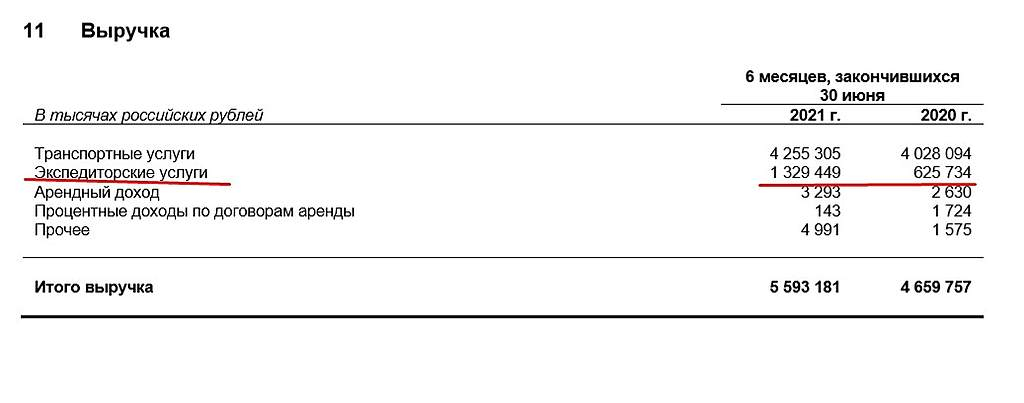

Олег Кузьмичев, а чего так дебитора выросла?

неужели из-за этого:Благодаря трансформации нашей

бизнес-модели мы смогли увеличить долю выручки от оказания экспедиторских услуг

более чем в два раза, до 24% в общей структуре доходов, или до 1,3 млрд руб. в

абсолютном выражении

Роман Ранний, я не понял, но по сути взяли 1 млрд у банков и повесили в дебиторку ) надеюсь, что не со связанными сторонами… а то потом спишут еще.

Олег Кузьмичев, выручка от экспедиторских услуг выросла примерно на 700 млн. руб.

и дебиторка выросла примерно на 700 млн. руб.

Роман Ранний, и себестоимость на столько же ) ох уж эти экспедиторы.

Олег Кузьмичев, раскрыли покупки БКС

e-disclosure.ru/portal/company.aspx?id=37114&attempt=1

Оказывается это не они сделали крупные покупки 24.08.2021

#VTBR

⚡️ СЛЕДУЮЩИЙ ГОД БУДЕТ БОЛЕЕ ПРИБЫЛЬНЫМ ДЛЯ ВТБ ЧЕМ 2021 — КОСТИН

ВТБ ОЖИДАЕТ, ЧТО ЕГО ПРИБЫЛЬ В 2021 ГОДУ ПРЕВЫСИТ $4 МЛРД — КОСТИН

💥🇷🇺#AGRO

Путин запустил комбикормовый завод «Русагро-Приморье» в рамках ВЭФ

ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Petropavlovsk с целью 35 руб

INTERFAX.RU — Минпромторг видит основания для снижения экспортных пошлин на некоторые виды металлов, в том числе алюминий, чугун и ферросплавы, заявил журналистам на полях ВЭФ-2021 глава министерства Денис Мантуров

РОССИЯ К ОКТЯБРЮ ВОССТАНОВИТ ДВЕ ТРЕТИ СОКРАЩЕННОЙ В МАЕ 2020 ГОДА ДОБЫЧИ НЕФТИ, К МАЮ 2022 ГОДА ВЫЙДЕТ НА ДОКРИЗИСНЫЙ УРОВЕНЬ

— НОВАК — ПРАЙМ

пишет

t.me/investcom0/2716

пишет

t.me/zloyinvestor/1142

[ Фотография ]

♻️АФК Система — котировка и стоимость активов

Продолжаю относится к акциям Системы, как к своеобразному БПИФ для которого традиционным критерием оценки выступает стоимость его чистых активов(NAV).

С начала года чистые обязательства корпопративного центра(долги самой афк) выросли на 11% и составили 204.4 млрд.р.

Система продолжает стоить значительно дешевле рыночной стоимости своих публичных активов(мтс, озон, эталон, сегежа), предоставляя всем желающим выгодную возможность купить 46р. за 31р.+непубличные дочки бонусом(медси, степь, биннофарм).

💡На быстрое схлопывание дисконта пока рассчитывать не приходится, т.к. рынок «вспоминает» про дешевизну Системы только под очередное IPO одной из дочек, которое может произойти не ранее следующего года.

#afks

Роман Ранний, В истории фондового рынка нет примеров, когда холдинг стоил бы больше (ну или хотя бы столько же) суммарной оценки своих активов. Нет, вру, есть единственный пример — Berkshire Hathaway. Да и сами разговоры про «схлопывание дисконта» в системе продолжаются с момента размещения (а это уже 16 лет), и ничего не изменится.

Дмитрий Иванов, Вы кстати приобретаете акции?

кроме ЕМС конечно!

Роман Ранний, наверное стоит раскрыть мою мысль про холдинги и сумму активов. Безотносительно АФК. Просто холдинг на бирже, как идея. С точки зрения инвестора, холдинг — это фактически портфель или ETF, который кто-то составил за тебя. При этом логика и структура этого портфеля не всегда является очевидной, а во-вторых в нём есть ещё куча разных непрозрачных историй (рисков), которыми кто-то управляет. Гораздо проще купить на рынке то, что тебе нужно и самому управлять структурой портфеля. Холдинг может стоить дороже, только если докажет, что стабильно, на длинном горизонте, обыгрывает условного инвестора по доходности портфеля. Что и сделал Уоррен Баффет, став единственным пока примером, превысившим sum of the parts. В этом и кроется фундаментальная проблема всех холдингов.

Дмитрий Иванов, в своё время, Система обещала див. доходность больше чем у МТС, но сейчас об этом мечтать не приходится!

пишет

t.me/zloyinvestor/1142

[ Фотография ]

♻️АФК Система — котировка и стоимость активов

Продолжаю относится к акциям Системы, как к своеобразному БПИФ для которого традиционным критерием оценки выступает стоимость его чистых активов(NAV).

С начала года чистые обязательства корпопративного центра(долги самой афк) выросли на 11% и составили 204.4 млрд.р.

Система продолжает стоить значительно дешевле рыночной стоимости своих публичных активов(мтс, озон, эталон, сегежа), предоставляя всем желающим выгодную возможность купить 46р. за 31р.+непубличные дочки бонусом(медси, степь, биннофарм).

💡На быстрое схлопывание дисконта пока рассчитывать не приходится, т.к. рынок «вспоминает» про дешевизну Системы только под очередное IPO одной из дочек, которое может произойти не ранее следующего года.

#afks

Роман Ранний, В истории фондового рынка нет примеров, когда холдинг стоил бы больше (ну или хотя бы столько же) суммарной оценки своих активов. Нет, вру, есть единственный пример — Berkshire Hathaway. Да и сами разговоры про «схлопывание дисконта» в системе продолжаются с момента размещения (а это уже 16 лет), и ничего не изменится.

Дмитрий Иванов, Вы кстати приобретаете акции?

кроме ЕМС конечно!

Роман Ранний, наверное стоит раскрыть мою мысль про холдинги и сумму активов. Безотносительно АФК. Просто холдинг на бирже, как идея. С точки зрения инвестора, холдинг — это фактически портфель или ETF, который кто-то составил за тебя. При этом логика и структура этого портфеля не всегда является очевидной, а во-вторых в нём есть ещё куча разных непрозрачных историй (рисков), которыми кто-то управляет. Гораздо проще купить на рынке то, что тебе нужно и самому управлять структурой портфеля. Холдинг может стоить дороже, только если докажет, что стабильно, на длинном горизонте, обыгрывает условного инвестора по доходности портфеля. Что и сделал Уоррен Баффет, став единственным пока примером, превысившим sum of the parts. В этом и кроется фундаментальная проблема всех холдингов.

Дмитрий Иванов, кстати, это основная причина, прочему я на покупаю ETF…

Сергей Хорошавин, на мой взгляд, это очевидно для опытных инвесторов. Для новичков это конечно подходящий инструмент. Я пишу не с потолка, я сам с этим столкнулся, когда работал IR IBS Group (в которую входили IBS, Luxoft, Depo, Softkey). Я встречался с сотнями управляющих и аналитиков самых разных фондов. Абсолютное большинство начинало с того, что всё круто, но группа не нужна, мы предпочли бы сами выбирать активы. В итоге всех акционеров группы конвертировали в Luxoft, который вышел на NYSE, и потом был куплен американцами, позволив инвесторам группы заработать иксы, о которых сидя в группе они даже мечтать не могли. Кстати, всё это происходило одновременно с выводом на биржу Ситроникс от АФК Система. Думаю, многие помнят как это закончилось. Так что у большинства управляющих нет желания платить премию «за качество управления» менеджменту АФК.

Дмитрий Иванов, Чем был оправдан рост Системы с 10 руб., если не переоценкой стоимости активов?

ВЗГЛЯД: «КИТ Финанс Брокер» рекомендует покупать акции Норникеля с целью 28000 руб

#VTBR

⚡️ПРЕДЛОЖЕННОЕ ЦЕНТРОБАНКОМ РЕГУЛИРОВАНИЕ ВЛОЖЕНИЙ В ЭКОСИСТЕМЫ И НЕПРОФИЛЬНЫЕ АКТИВЫ МОЖЕТ ПОТРЕБОВАТЬ ОТ ВТБ 500 МЛРД РУБЛЕЙ КАПИТАЛА — КОСТИН