А на чем падаем то сегодня кстати?

Тимофей Мартынов, дивидендов не будет (ниже написал)

Роман Ранний, понял, спасибо

А на чем падаем то сегодня кстати?

Тимофей Мартынов, дивидендов не будет (ниже написал)

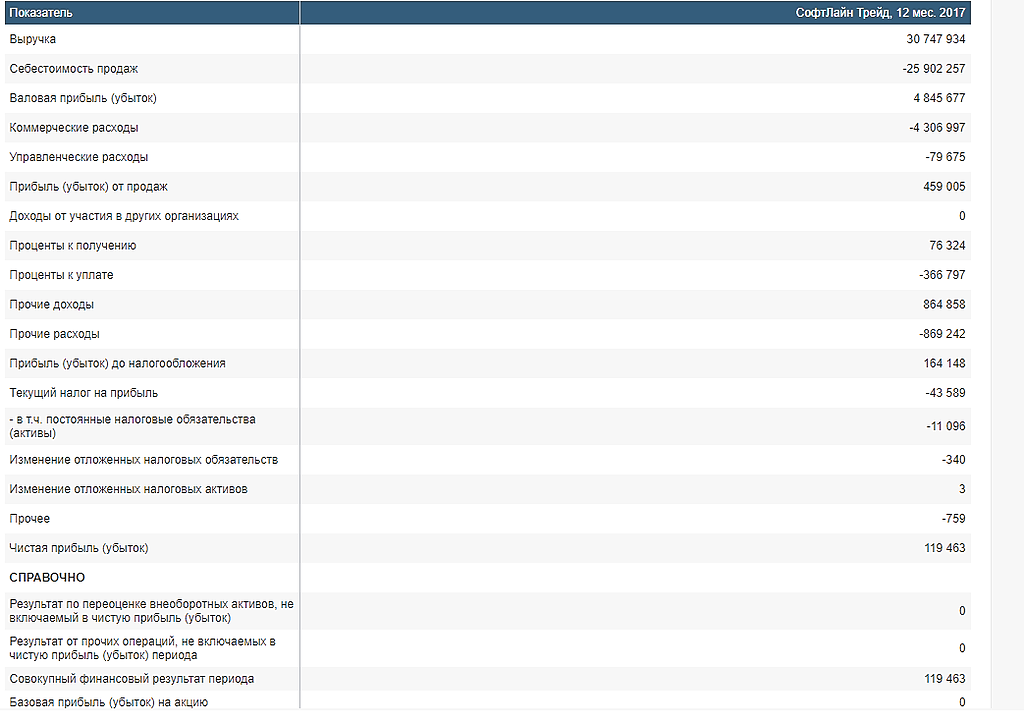

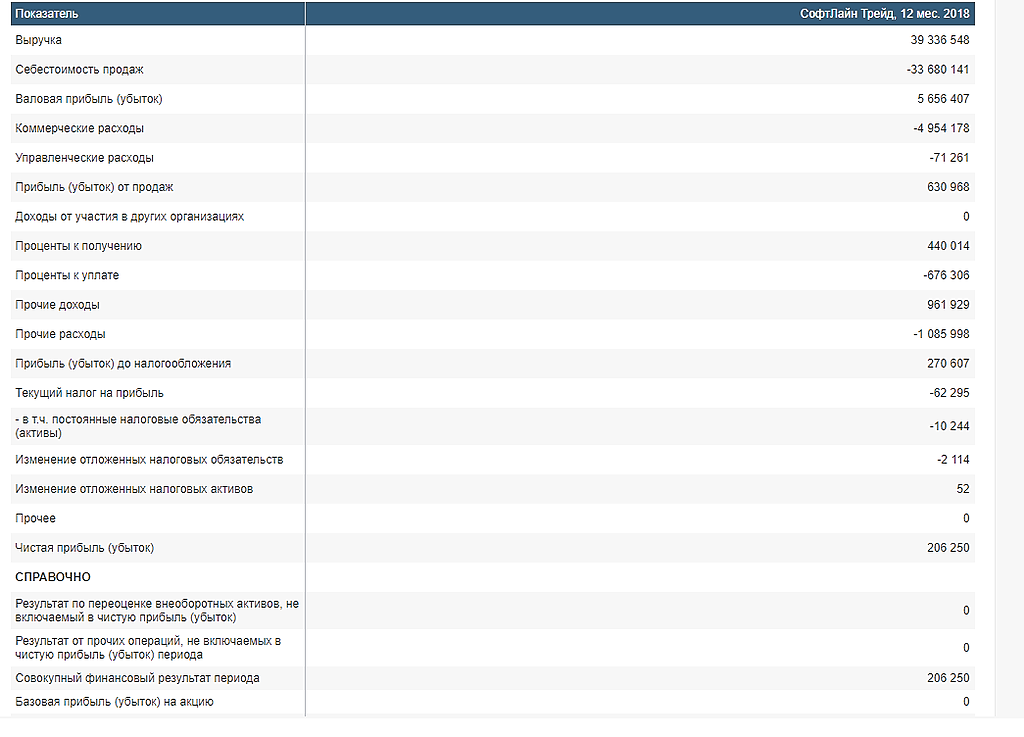

Сегодня решил проверить свой портфель и обомлел. СЛТ1Р1 упала до 93% от номинала. Что с бумагой, никто не в курсе? По бух отчетности за 2018-й год все окей у ребят. Выручка выросла, прибыль и чистая прибыль тоже выросли.

pavel, вчера появился пост: " «Молчаливое падение Софтлайна

Если коротко, то софтлайн не знает почему падают их облигации и поэтому надо их продавать по любой цене(логику этого я не понял), после этого и началось усиленное падение.

Фактически при такой цене софтлайн может использовать кредит от Сбербанка и выкупить свои облигации получив беспроцентный заём.

Ну что, похоже дивиденд уже известен!

Роман Ранний, 280?

Дмитрий, возможно, главное что его уже кто то знает)

Роман Ранний, Если кто-то знает, то пока действует очень аккуратно… дневной обьем пока 9,5 млн. руб. Представьте, что будет, если знающий хотя бы на 50 млн. войдет...

Дмитрий, может просто хочет по 2040 купить, а ему никто много не продаёт, так как фри флоат маленький

Ну что, похоже дивиденд уже известен!

Роман Ранний, 280?

Дмитрий, возможно, главное что его уже кто то знает)

за 17 4 ремонтный квартал принес убыток в 1.2, пусть в 19 будет даже 1.5, здесь прибыль никак не ниже 4 ярдов рисуется за 19 год и дивы около 1600

witkacy, в этом году без ремонта тоже ждали 1700, а по факту меньше 1500

Andrey Vlasov, какая разница сколько ждали?

Прибыль растёт!

Все боялись что в этом году из-за новых налогов прибыль будет падать...

А первый квартал показывает что всё гуд!

Роман Ранний, перенесли прибыль с 4кв'18 в 1кв' 19, чтобы не показывать, а потом на ремонте 4кв'19 сгладят, никаких чудес

Andrey Vlasov, это вы как интересно определили? или вам просто хочется подешевле купить?

Роман Ранний, продал на этом задерге и покупать в год ремонта не планирую

Andrey Vlasov, это вы поторопились.

Акция сейчас торгуется с дивидендом, и если даже за этот год заработает всего 900 руб. на акцию то див. дох. будет 8,4% чистыми без налогов.

А если рост прибыли продолжится как в 1 кв., то по итогу 11,5% чистыми легко будет!

за 17 4 ремонтный квартал принес убыток в 1.2, пусть в 19 будет даже 1.5, здесь прибыль никак не ниже 4 ярдов рисуется за 19 год и дивы около 1600

witkacy, в этом году без ремонта тоже ждали 1700, а по факту меньше 1500

Andrey Vlasov, какая разница сколько ждали?

Прибыль растёт!

Все боялись что в этом году из-за новых налогов прибыль будет падать...

А первый квартал показывает что всё гуд!

Роман Ранний, перенесли прибыль с 4кв'18 в 1кв' 19, чтобы не показывать, а потом на ремонте 4кв'19 сгладят, никаких чудес

Andrey Vlasov, это вы как интересно определили? или вам просто хочется подешевле купить?

за 17 4 ремонтный квартал принес убыток в 1.2, пусть в 19 будет даже 1.5, здесь прибыль никак не ниже 4 ярдов рисуется за 19 год и дивы около 1600

witkacy, в этом году без ремонта тоже ждали 1700, а по факту меньше 1500

Andrey Vlasov, какая разница сколько ждали?

Прибыль растёт!

Все боялись что в этом году из-за новых налогов прибыль будет падать...

А первый квартал показывает что всё гуд!

Кукловоды отжигают. На той неделе был ВТБ. Сегодня Русгидро. Видно, что посбивали все стопы.

Остап1978, она же в боковике болтается уже сколько. Под дивы закуп прошел имхо

Иськов Игорь, в четверг вроде операционные результаты должны быть, возможно инсайдеры закупаются.

Остап1978, Да, акция на исторических низах, дивы 6-8% объявят, под дивы и возможный рост пошла закупка скорее всего

Иськов Игорь, а что есть инфа про 6-8% дивов?

Остап1978, Официального подтверждения не было, но Русгидро сейчас важно быть привлекательной для инвесторов(Форвардный контракт с ВТБ), и многие рассчитывают на прозрачную дивполитику. 6-8% будут при выплате 50% от прибыли по МСФО. Менеджмент обещал принять прозрачную дивполитику, и даже привязать какую-то минимальную выплату, если я не ошибаюсь

Иськов Игорь, да по… р им на форвардный контракт, там эффективный менеджмент сидит, их такие мелочи не интересуют.

Даже если они чуть прозрачней политику сделают, в 2 раза капитализацию это не поднимет

Роман Ранний,

Поднять капу в два раза — это нереально быстро. По этому им реально пох.

Если начнется тренд вверх, то такими новостями можно усилить.

Сергей Кузнецов, так любой может съехать!

Когда история с форвардом начиналась акции по 0,75 стоили, тогда можно было поднять до рубля.

А сейчас конечно на 33% упали и теперь менеджмент руки разводит:- «мы же не можем в 2 раза капу поднять».

Да никто этим особо и не занимался!

Роман Ранний, Было не понятно сколько Гидра получит на халяву. в том числе на территории ДФО — 233,8 млрд руб именно на этом и повалила цена верх. Соответственно и с капитализацией все у них теперь будет хорошо.

Суриков Дмитрий, на одной этой новости до рубля не доедем!

Для Русгидро вообще проблемы не вижу капу в 2 раза поднять, делаешь див политику без списаний и всё!

Проблема в том что это особо никому не нужно!

Государственная Русгидро, заплатит штраф государственному Втб, из одного кармана в другой переложат, у Русгидро всё равно денег на счетах полно и делать с ними нечего.

Эффективный менеджмент примерно так и рассуждает.

Кукловоды отжигают. На той неделе был ВТБ. Сегодня Русгидро. Видно, что посбивали все стопы.

Остап1978, она же в боковике болтается уже сколько. Под дивы закуп прошел имхо

Иськов Игорь, в четверг вроде операционные результаты должны быть, возможно инсайдеры закупаются.

Остап1978, Да, акция на исторических низах, дивы 6-8% объявят, под дивы и возможный рост пошла закупка скорее всего

Иськов Игорь, а что есть инфа про 6-8% дивов?

Остап1978, Официального подтверждения не было, но Русгидро сейчас важно быть привлекательной для инвесторов(Форвардный контракт с ВТБ), и многие рассчитывают на прозрачную дивполитику. 6-8% будут при выплате 50% от прибыли по МСФО. Менеджмент обещал принять прозрачную дивполитику, и даже привязать какую-то минимальную выплату, если я не ошибаюсь

Иськов Игорь, да по… р им на форвардный контракт, там эффективный менеджмент сидит, их такие мелочи не интересуют.

Даже если они чуть прозрачней политику сделают, в 2 раза капитализацию это не поднимет

Роман Ранний,

Поднять капу в два раза — это нереально быстро. По этому им реально пох.

Если начнется тренд вверх, то такими новостями можно усилить.

Сергей Кузнецов, так любой может съехать!

Когда история с форвардом начиналась акции по 0,75 стоили, тогда можно было поднять до рубля.

А сейчас конечно на 33% упали и теперь менеджмент руки разводит:- «мы же не можем в 2 раза капу поднять».

Да никто этим особо и не занимался!

Кукловоды отжигают. На той неделе был ВТБ. Сегодня Русгидро. Видно, что посбивали все стопы.

Остап1978, она же в боковике болтается уже сколько. Под дивы закуп прошел имхо

Иськов Игорь, в четверг вроде операционные результаты должны быть, возможно инсайдеры закупаются.

Остап1978, Да, акция на исторических низах, дивы 6-8% объявят, под дивы и возможный рост пошла закупка скорее всего

Иськов Игорь, а что есть инфа про 6-8% дивов?

Остап1978, Официального подтверждения не было, но Русгидро сейчас важно быть привлекательной для инвесторов(Форвардный контракт с ВТБ), и многие рассчитывают на прозрачную дивполитику. 6-8% будут при выплате 50% от прибыли по МСФО. Менеджмент обещал принять прозрачную дивполитику, и даже привязать какую-то минимальную выплату, если я не ошибаюсь

Иськов Игорь, да по… р им на форвардный контракт, там эффективный менеджмент сидит, их такие мелочи не интересуют.

Даже если они чуть прозрачней политику сделают, в 2 раза капитализацию это не поднимет

На 87-м году жизни скончался миллиардер и меценат Владислав Тетюхин.

www.vesti.ru/doc.html?id=3136591&utm_referrer=https%3A%2F%2Fzen.yandex.com%2F%3Ffrom%3Dspecial

У Молчанова все равно контрольный пакет остался и я думаю он не должен его продавать, иначе потеряет контроль над компанией.

Vyacheslav1, весь вопрос в том почему он не дождался объявления дивидендов. Ему действительно срочно понадобились деньги(например он очень боится не успеть до глобального кризиса) или тут есть что то ещё?!

У Молчанова все равно контрольный пакет остался и я думаю он не должен его продавать, иначе потеряет контроль над компанией.

Vyacheslav1, весь вопрос в том почему он не дождался объявления дивидендов. Ему действительно срочно понадобились деньги(например он очень боится не успеть до глобального кризиса) или тут есть что то ещё?!

Роман Ранний, Да возможно так, но мы навряд ли это узнаем.

Vyacheslav1, очень скоро узнаем)

Когда объявят дивиденды!

У Молчанова все равно контрольный пакет остался и я думаю он не должен его продавать, иначе потеряет контроль над компанией.

Vyacheslav1, весь вопрос в том почему он не дождался объявления дивидендов. Ему действительно срочно понадобились деньги(например он очень боится не успеть до глобального кризиса) или тут есть что то ещё?!

ВТБ Капитал приобрел 6,69% девелоперской группы ЛСР по 580 рублей за акцию

05.04.2019

«Количество и доля в процентах голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал организации, которым имел право распоряжаться эмитент до наступления соответствующего основания: 0 / 0%… После наступления соответствующего основания: 6893000 / 6,69027%», — говорится в сообщении.

Во вторник девелопер сообщил о намерении крупнейшего акционера группы ЛСР Андрея Молчанова продать как минимум около 5,7 миллиона акций, или 5,53% уставного капитала компании, с помощью ускоренного сбора заявок. Организаторами выступили J.P. Morgan и «ВТБ Капитал».

В среду в «ВТБ Капитале» сообщали, что контролируемая Молчановым Solneau Limited продала 9,71% застройщика, а более половины размещенных акций группы ЛСР было продано иностранным инвесторам. Отмечалось, что Solneau Limited заключила сделку продажи 10 миллионов обыкновенных акций компании за 5,8 миллиарда рублей. Компания Молчанова продала 10 млн обыкновенных акций ЛСР, номинированных в российских рублях и котируемых на Мосбирже, по цене 580 руб. за акцию.

ЛСР — один из крупнейших российских застройщиков жилья и производитель строительных материалов. Девелоперские проекты компании расположены в Санкт-Петербурге, Ленинградской области, Москве, Подмосковье и Екатеринбурге.

www.vtbcapital.ru/corporate-communications/press-about-us/2018-march/689387/

Марэк, я чет не понял а почему они между собой там продают друг другу? я б тоже купил по 580

Сергей Иванов, Новый закон вышел, кто слышал, Путин подписал, что в первую очередь акции должны предлагать минорам.И я бы купил по 580 рублей.

Vyacheslav1, может сейчас как раз и льют в рынок до 580

Михаил Titov, 90 дней не могут продавать.

Если только у них до этого были акции

интересно, поглощение будет в кредит от ВТБ?

не знаю как акции, но можно сказать точно: хороший отчёт + потенциал попадания в системообразующие компании = всё будет хорошо у держателей облигаций и тех кто купил у них квартиру в стройке!

P/E=11,64

Льют на больших объемах. Страшно. Думаю додавят до 640, там буду смотреть момент для покупки.

Кирилл Кубасов, а смысл, льют не просто так, возможно дивы меньше 78р

Andrey Vlasov, сегодня очень хорошая новость вышла по ЛСР, так что даже если дивов не будет главное чтобы в системообразующие компании попала!