комментарии Роман Ранний на форуме

-

Честно говоря удивляюсь почему компания стоит так дешево с учетом P/E и дивидендной доходности.

Lenny, а что P/E больше 8,5 это дёшево?

Роман Ранний, откуда цифра 8,5? судя по инфе Тимофея (вверху справа) P/E в районе 3,7 .

SergioKapone, так это прибыль за прошлый год!, в текущем раза в 2 меньше будет, если смотреть по отчёту за 9 мес. мсфо

Татнефть заберут у татар. Ловим дивиденды в 75% прибыли. Потом шортим.

К татарской элите пришло осознание, что «Татнефть» — это временный актив, который им был предоставлен центральной властью. В результате, было принято решение о выплате беспрецедентных дивидендов – 75% от прибыли. О возможности поглощения говорили давно, но сейчас уже, как видно, пахнет жареным. Пришло время выводить средства через все доступные каналы, так как скоро придет Игорь Иванович и сделает предложение, от которого нельзя отказаться. «Роснефти» постоянно нужен кто-то для поглощения, компания выстраивалась последние 20 лет именно как консолидатор всех нефтяных активов России. И «Татнефть» — это первоочередная и очевидная цель, после того как «приварили» «Башнефть».

Вывод: готовим просторные «шорты» после 14 декабря. Ждем горячих новостей.

Буратино, плохо Вы знаете татар! Это Вам не Башкирия! Здесь такое не прокатит! Я больше поверю в референдум об автономии, чем в то что правительство Татарстана отдаст Татнефть!

Илья, татарстану всего 33% принадлежит. Сечин может попытаться купить остальные акции.

У Башнефти их акции никто не забирал.

Но вот только я боюсь что у ИИС финансы уже и так по швам трещат.

Хотя если счас Систему на 300Б распечатает, может и появятся бабки на покупку Татки)))

Тимофей Мартынов, ага! Роснефти только новые покупки и делать), со старыми долгами надо сначала разобраться!

Честно говоря удивляюсь почему компания стоит так дешево с учетом P/E и дивидендной доходности.

Lenny, а что P/E больше 8,5 это дёшево?Да обычные спекуляции. Размер дивиденда определен и четко прописан. В лензолоте по префам и то более размыто было и записано было так «размер дивидендов на привелигированные акции не может быть меньше и число от прибыли.» Число забыл, поэтому не указываю ну можете посмотреть в уставе. Так акционеры обычки посчитали, что именно это число и надо платить. Так владельцы префов в суд подали в итоге суд постановил, что размер дивидендов определен и им ничего выше этой цифры не светит.

Ну как известно, закон что дышло куда повернул оттуда и вышло. тут надо смотреть у кого в собственности префы. если 95% префов в собственности у таифа и 70% обычки, то они вполне могут принять закон о равном распределении дивидендов на префы и обычку, так как тогда они на себя смогут большую прибыль распределять. А если у таифа префов меньше 70% то тогда без шансов и от префов надо держаться подальше и колебания на бирже просто спекуляции в надежде на слухах за дорого продать говно.

Юрий Желудев, это вроде с мфд волна пошла), а там всё равно что в уставе написано кто то написал что дивиденд будет как в обычке и всё! пошли хомяков под эту идею загонять)))) вроде ещё слух есть о конвертации префов в обычку!)Вся движуха то не здесь, а на мфд. Непорядок! Походу планки из-за нового закона, который находится на рассмотрении.

asozd2.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=204628-7

Выдержка:

«2. В уставе общества должны быть определены размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа. Размер дивиденда и ликвидационная стоимость определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Размер дивиденда и ликвидационная стоимость по привилегированным акциям считаются определенными также, если уставом общества установлен порядок их определения или минимальный размер дивиденда, в том числе в процентах от чистой прибыли общества. Размер дивиденда не считается определенным в случае, когда в уставе указан только его максимальный размер. Владельцы привилегированных акций, по которым не определен размер дивиденда, имеют право на получение дивидендов наравне с владельцами обыкновенных акций.

Ruslan Akulov, вот чёткая выдержка из устава

Права акционеров — владельцев привилегированных акций

10.17. Акционеры — владельцы привилегированных акций Общества имеют первоочередное

право на получение дивиденда в размере 25 (Двадцать пять) процентов от номинальной стоимости

акции.Вся движуха то не здесь, а на мфд. Непорядок! Походу планки из-за нового закона, который находится на рассмотрении.

asozd2.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=204628-7

Выдержка:

«2. В уставе общества должны быть определены размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа. Размер дивиденда и ликвидационная стоимость определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Размер дивиденда и ликвидационная стоимость по привилегированным акциям считаются определенными также, если уставом общества установлен порядок их определения или минимальный размер дивиденда, в том числе в процентах от чистой прибыли общества. Размер дивиденда не считается определенным в случае, когда в уставе указан только его максимальный размер. Владельцы привилегированных акций, по которым не определен размер дивиденда, имеют право на получение дивидендов наравне с владельцами обыкновенных акций.

Ruslan Akulov, проблема в том что в Уставе оргсинтеза чётко определён дивиденд на привилегированные акции.Я думаю все танкисты в префах сидят!)

Роман Ранний, танкисты???

В смысле?

Тимофей Мартынов, они в танке думают что дивиденды по префам как в обычке будут)!

ch5oh, верю в тренд народного инвестирования (в ту же помойку газпром например). офз, ставка цб, закрытие банков — причины роста популярности биржи. тренд придёт с америки как всегда с задержкой. да и как можно не любить МосБиржу и быть трейдером или инвестором?

Hired, Согласен. Если я ем шоколад — куплю-ка я кусочек кондитерской фабрики. А если я ежегодно отдаю Бирже ___тыс.руб. комиссий, то почему бы мне получить их обратно в виде дивидендов?

Запрягли – поехали!, потому что див дох. не сможет превысить доходность от ОФЗ

Роман Ранний, Нет, не поэтому. Для меня дивиденды и купоны по ОФЗ — это разные материи. ОФЗ — это бумажка, которая на дальнем, а может быть даже и на среднем сроке — не сможет устоять против очередной волны девальвации рубля. Ну, если он будет… Но что-то мне подсказывает, что рано или поздно, но будет очередная быстрая или вялотекущая девальвация. А дивиденды в среднем должны отыгрывать инфляцию, т.к. денежная масса от инфляций-девальваций увеличивается, ну а на возросшую массу денег и оборот у биржи увеличится, а значит и дивиденды кратно вырастут по факту инфляции. Поэтому, резюмируя: купон ОФЗ -это фикс (со всеми рисками инфляции), а дивиденд — это вне инфляционный платеж на длительном сроке (риски, конечно тоже есть, но они другие).

Запрягли – поехали!, я про то что ожидаю прибыль в районе 21 000 млн., и следовательно дивиденд при выплате 70% в районе 6,5(5,5% див.дох) что явно ниже офз, и даже если мосбиржа выплатит всю прибыль то див. дох будет 7,8%, купон по офз это точно такие же деньги как и дивиденды, и если прибыль мосбиржи в след. году будет ниже(а она будет под давлением потому что ставки снижаются) то вы получите ещё меньше денег несмотря на инфляцию. Мосбиржа мне очень нравится, но очень она дорогая!ch5oh, верю в тренд народного инвестирования (в ту же помойку газпром например). офз, ставка цб, закрытие банков — причины роста популярности биржи. тренд придёт с америки как всегда с задержкой. да и как можно не любить МосБиржу и быть трейдером или инвестором?

Hired, Согласен. Если я ем шоколад — куплю-ка я кусочек кондитерской фабрики. А если я ежегодно отдаю Бирже ___тыс.руб. комиссий, то почему бы мне получить их обратно в виде дивидендов?

Запрягли – поехали!, потому что див дох. не сможет превысить доходность от ОФЗ Опять дивидендные карусели пошли 50, 25, 75 и т.д.

Опять дивидендные карусели пошли 50, 25, 75 и т.д.

Ждём новое опровержение что будет 50%!)))

Goldman Sachs изменил прогноз цены алюминия на 2018-2020 годы

30.11.2017

Согласно новому прогнозу Goldman Sachs, средняя стоимость алюминия составит в 2018, 2019 и 2020 гг. $2000, $1950 и $1900 за т соответственно. Ранее прогноз цены металла для указанных лет составлял $1950, $1800 и $1800 за т соответственно.

В банке, однако, указали, что на цене алюминия может отразиться высокий уровень его запасов в Китае, а также снижение спроса по сезонным причинам.

Марэк, алюминий очень практичный металл — для авиа и авто промышленности, каркасы, опоры в строительстве во всем мире, а в рф еще и разрешили проводку делать наряду с медью, а это большой рынок.

Andrey Vlasov, Это новость хорошая только не понятно что так народ дружно убежал из бумаг?

Kolesnikov Evgeniy, корпоративные войны, как Дерипаска решит с Потаниным непонятно, риск одним словом

Andrey Vlasov, Алюминиевые горки

Решил написать пост про ВТБ

Я постоянно подшучиваю над владельцами акций втб(которые у меня тоже есть в малом количестве), думаю они на меня обижаются но сейчас я бы хотел объяснить максимально просто и доступно почему я считаю ВТБ плохой инвестицией.

Данные взяты с отчётности на смартлабе https://smart-lab.ru/q/VTBR/f/y/

Итак планируемая чистая прибыль за 2017 год(по заявлению менеджмента) 100 млрд.

Кол-во обыкновенных акций 12 960 млрд.

Кол-во акций преф. 21 403 млрд.

Следовательно если банк захочет всю чистую прибыль выплатить в виде дивидендов мы получим

100000000000(чп)/(12960541000000(обычка)+21403797000000(преф))/0,052(цена акции)*100 = 5,596% доходность, то есть меньше чем текущая ставка 8%!

И даже если втб удвоит прибыль то доходность будет 11,19% и это при том что он должен ВСЮ прибыль выплатить чего он никогда не сделает)

Смысл покупать банк дающий доходность меньше ОФЗ?!Вот и весь простой расчёт, если вы заметили изъян в моих рассуждениях то прошу указать в комментариях!

Роман Ранний, согласен.

Мне кажется, что те, кто тарил ВТБ по 6+ копеек просто не умеют считать.

ВТБ дорого оценен, ценообразование было судя по всему нерыночным

Тимофей Мартынов, я у всех спрашиваю зачем вы покупаете втб, и большинство мне говорит что брали внизу канала с надеждой что пойдёт на верх, да что там я и сам так брал)))), хотел поэкспериментировать со спекуляциями а в результате стал ДОЛГОсрочным инвестором), но доля маленькая так что всё равно.Между прочим мне ВТб принёс один из самых больших убытков, несмотря на то что доля его в портфеле одна из самых маленьких!)

Роман Ранний, а ты со скольких держишь? какая средняя цена входа? когда брал?

Тимофей Мартынов, да год уже держу не меньше! брал по 0,06937 убыток 26,4%- Между прочим мне ВТб принёс один из самых больших убытков, несмотря на то что доля его в портфеле одна из самых маленьких!)

Решил написать пост про ВТБ

Я постоянно подшучиваю над владельцами акций втб(которые у меня тоже есть в малом количестве), думаю они на меня обижаются но сейчас я бы хотел объяснить максимально просто и доступно почему я считаю ВТБ плохой инвестицией.

Данные взяты с отчётности на смартлабе https://smart-lab.ru/q/VTBR/f/y/

Итак планируемая чистая прибыль за 2017 год(по заявлению менеджмента) 100 млрд.

Кол-во обыкновенных акций 12 960 млрд.

Кол-во акций преф. 21 403 млрд.

Следовательно если банк захочет всю чистую прибыль выплатить в виде дивидендов мы получим

100000000000(чп)/(12960541000000(обычка)+21403797000000(преф))/0,052(цена акции)*100 = 5,596% доходность, то есть меньше чем текущая ставка 8%!

И даже если втб удвоит прибыль то доходность будет 11,19% и это при том что он должен ВСЮ прибыль выплатить чего он никогда не сделает)

Смысл покупать банк дающий доходность меньше ОФЗ?!Вот и весь простой расчёт, если вы заметили изъян в моих рассуждениях то прошу указать в комментариях!

Роман Ранний, А вы над владельцами Сбера тоже подшучиваете с див доходностью ниже 5%?

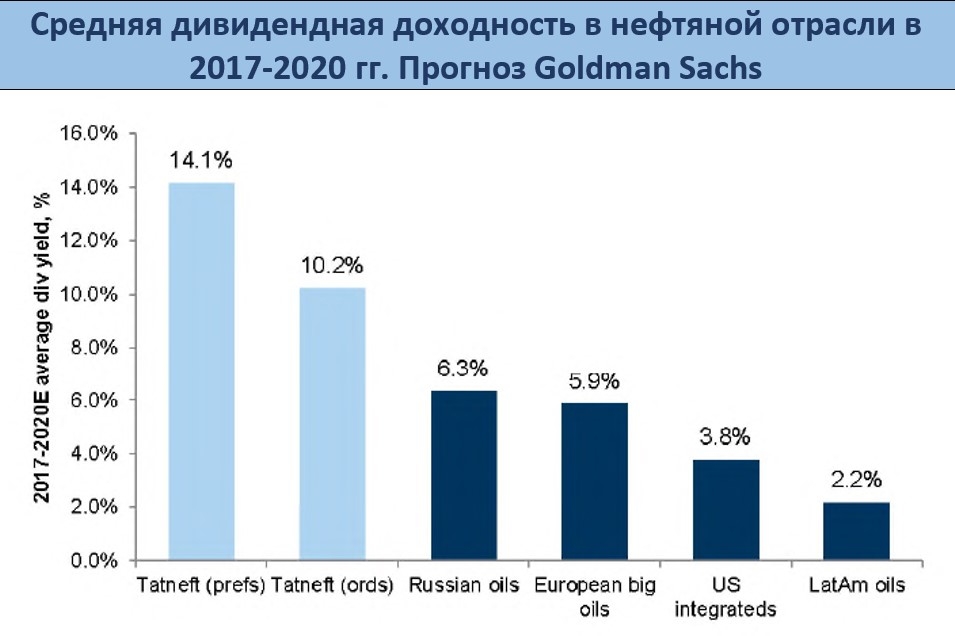

Alexhey, а вы поняли в чём суть поста? и как она связана с див. доходностью?Толчком к сегодняшнему росту акций Татнефти послужил отчёт Goldman Sachs. Target price – 645 рублей по обычке и 560 рублей по префам.

На мой взгляд, прогнозы, заложенные в модель, избыточно оптимистичны. Предпосылки в отношении дивидендов (70% от прибыли МСФО) – возможно, но не факт. В чём согласен с аналитиками GS – Татнефть, действительно, наиболее интересная история в российской нефтянке, имеющая возможность платить высокие дивиденды и обладающая потенциалом роста.

О том, что отчёт за 3-й квартал хороший, и просадку в акциях стоит рассматривать как buy opportunity, писал на этом форуме и в канале MMI на прошлой неделе: t.me/russianmacro/519

Russian Macro, О! спасибо, я же говорил 400 по префам в январе))))- Решил написать пост про ВТБ

Я постоянно подшучиваю над владельцами акций втб(которые у меня тоже есть в малом количестве), думаю они на меня обижаются но сейчас я бы хотел объяснить максимально просто и доступно почему я считаю ВТБ плохой инвестицией.

Данные взяты с отчётности на смартлабе https://smart-lab.ru/q/VTBR/f/y/

Итак планируемая чистая прибыль за 2017 год(по заявлению менеджмента) 100 млрд.

Кол-во обыкновенных акций 12 960 млрд.

Кол-во акций преф. 21 403 млрд.

Следовательно если банк захочет всю чистую прибыль выплатить в виде дивидендов мы получим

100000000000(чп)/(12960541000000(обычка)+21403797000000(преф))/0,052(цена акции)*100 = 5,596% доходность, то есть меньше чем текущая ставка 8%!

И даже если втб удвоит прибыль то доходность будет 11,19% и это при том что он должен ВСЮ прибыль выплатить чего он никогда не сделает)

Смысл покупать банк дающий доходность меньше ОФЗ?!Вот и весь простой расчёт, если вы заметили изъян в моих рассуждениях то прошу указать в комментариях!