РДВ продаёт русгидро:

ВНУТРЕННИЙ АНАЛИЗ. ПОХОЖЕ, КОРПОРАТИВНЫХ ИЗМЕНЕНИЙ В РУСГИДРО НЕ БУДЕТ. ОПРАВДАНА ЛИ ТЕКУЩАЯ СТОИМОСТЬ КОМПАНИИ?

• В начале 2020 года Русгидро были лидером роста на российском рынке из-за слухов о реорганизации, которые были опровергнуты.

• Без корпоративных изменений перспективы Русгидро выглядят туманно.

• Дивидендная доходность акций Русгидро упала значительно ниже аналогов из-за завышенной оценки акций.

В день выхода статьи о реорганизации акции Русгидро выросли на 7%. Суть возможных изменений заключалась в преобразовании РАО ЭС Востока из дочерней компании Русгидро (MOEX: HYDR (https://putinomics.ru/ru/issuer/42/)) в головную. Благодаря такой смене, Русгидро бы не нес убытки дочерней структуры, что привело бы к увеличению дивидендных выплат в 3-4 раза. Потенциальные изменения могли бы увеличить капитализацию компании в 3 раза, считал (https://t.me/AK47pfl/3689) источник РДВ.

Однако слухи о реорганизации были опровергнуты председателем правления компании. Оказалось, что такая реорганизация противоречит интересам государства, которое является основным акционером Русгидро — ему принадлежит 61.2% компании. Если бы РАО ЭС Востока получило контроль над Русгидро, государство не смогло бы получать дивиденды Русгидро. А правительству пришлось бы финансировать убыток дочки Русгидро.

Без корпоративных изменений перспективы Русгидро выглядят туманно. Дивиденды за 2019 год будут всего на уровне 5.6%, а за 2020 консенсус прогноз предполагает всего 6.8% — одна из самых низких доходностей в секторе. Для сравнения, 10-летние ОФЗ дают 5.9% доходности.

Причинами низкой дивдоходности являются завышенная оценка акций рынком, постоянные обесценения основных средств из-за особенностей тарифного регулирования на дальнем востоке и убытки РАО ЭС Востока.

Роман Ранний, про завышенную оценку акций рынком--это сильно… Акции может пока и не улетят--но 3 миллиарда долларов за Русгидро--это мягко говоря недорого…

Арсений Нестеров, почему вы так считаете, EV в 2 раза больше…

Роман Ранний, я вообще никак не считаю… Производитель самой дешёвой электроэнергии, гененрирующий прибыль и выплачивающий дивиденды --но обременённый убыточныйми активами и странным опционом с ВТБ--вот эти факторы влияют на оценку… Исторически (последние 10-12 лет)--русгидро ходит между 50_ копеек и 1 рубль+… Только последние пару лет этого нет… Лично моя оценка --1 рубль, может быть рубль 20… Но это не згначит ничего… Но считать компанию дорогой--это удивительно… Подход, типа есть ещё недооценённее, считаю странным.Начнём разыгрывать тему с сетевыми компаниями--сектор весь улетит…

Арсений Нестеров, смотря на что они ориентируются

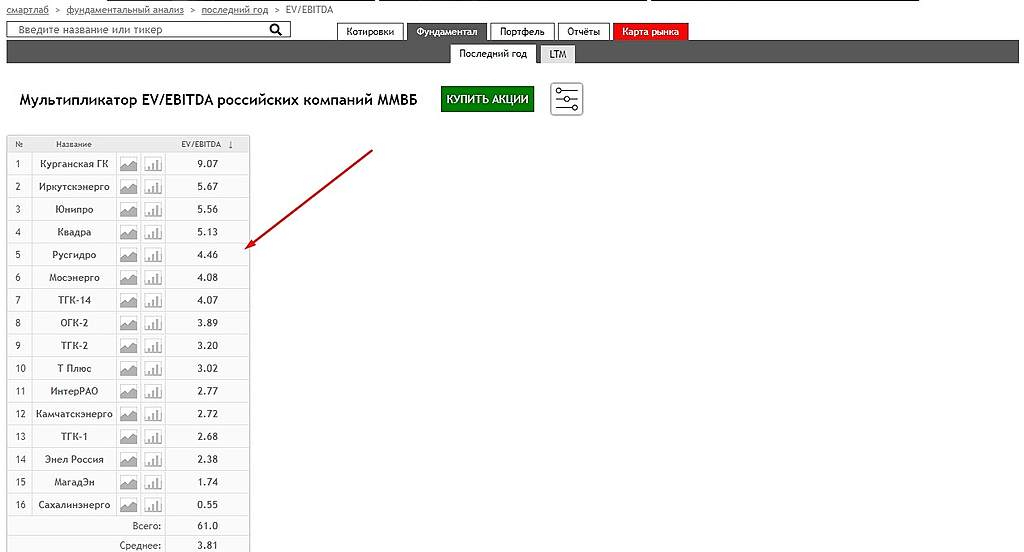

smart-lab.ru/q/shares_fundamental/?sector_id%5B%5D=4&field=p_s

здесь компания выглядит дорогой по сравнению с аналогами