комментарии Роман Ранний на форуме

-

ВЗГЛЯД: Альфа-банк отдает предпочтение «префам» Сбербанка на текущих ценовых уровнях

ВЗГЛЯД: Альфа-банк отдает предпочтение «префам» Сбербанка на текущих ценовых уровнях 🇷🇺#отчетность #Роснефтегаз

🇷🇺#отчетность #Роснефтегаз

ЧИСТАЯ ПРИБЫЛЬ РОСНЕФТЕГАЗА ПО ИТОГАМ 2020 ГОДА СОСТАВИЛА 93,5 МЛРД РУБ ПРОТИВ 155 МЛРД РУБ ГОДОМ РАНЕЕ — ОТЧЕТНОСТЬ — ПРАЙМ

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ РОСНЕФТЕГАЗА ПО ИТОГАМ 2020 ГОДА СОСТАВИЛА 561 МЛРД РУБ ПРОТИВ 570 МЛРД РУБ ГОДОМ РАНЕЕ — ОТЧЕТНОСТЬ — ПРАЙМ

#GAZP #ROSN #IRAO #GAZP

#GAZP

⚡️ ГАЗПРОМ ВОЗОБНОВИЛ ТРАНСПОРТ ГАЗА ПО «СИЛЕ СИБИРИ» ПОСЛЕ ПЛАНОВОГО РЕМОНТА

#TCSG #РФ

🗣 TCS Group может рассмотреть вопрос увеличения уровня дивидендных выплат в случае, если менее капиталоемкие некредитные бизнесы будут приносить больше дохода и инвестиции не будут потреблять так много капитала, пока об этом говорить рано — финансовый директор Тинькофф банка Илья Писемский.

Роман Ранний, да нафиг эти дивиденды ) Пусть лучше бизнес активно расширяют, хотят же вторыми быть после Сбера.

Марвин_Инвестор, тоже верно! 🇷🇺 #Segezha #ipo

🇷🇺 #Segezha #ipo

SEGEZHA МОЖЕТ ОБЪЯВИТЬ О IPO УЖЕ НА СЛЕД НЕДЕЛЕ. МОЖЕТ ПРИВЛЕЧЬ ДО $500 МЛН

💥#AFKS #QIWI #РФ

#QIWI #РФ

📣 Qiwi объединила свои продукты платежного сегмента для бизнеса в отдельное направление под единым брендом Qiwi Business, другие компании группы продолжат развиваться под своими брендами — пресс-служба Qiwi.

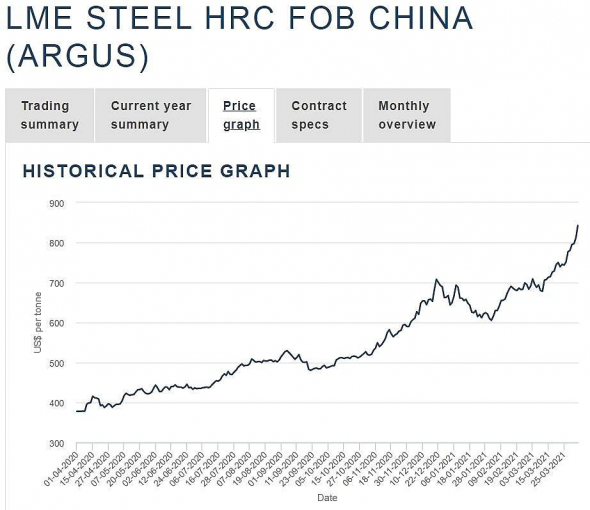

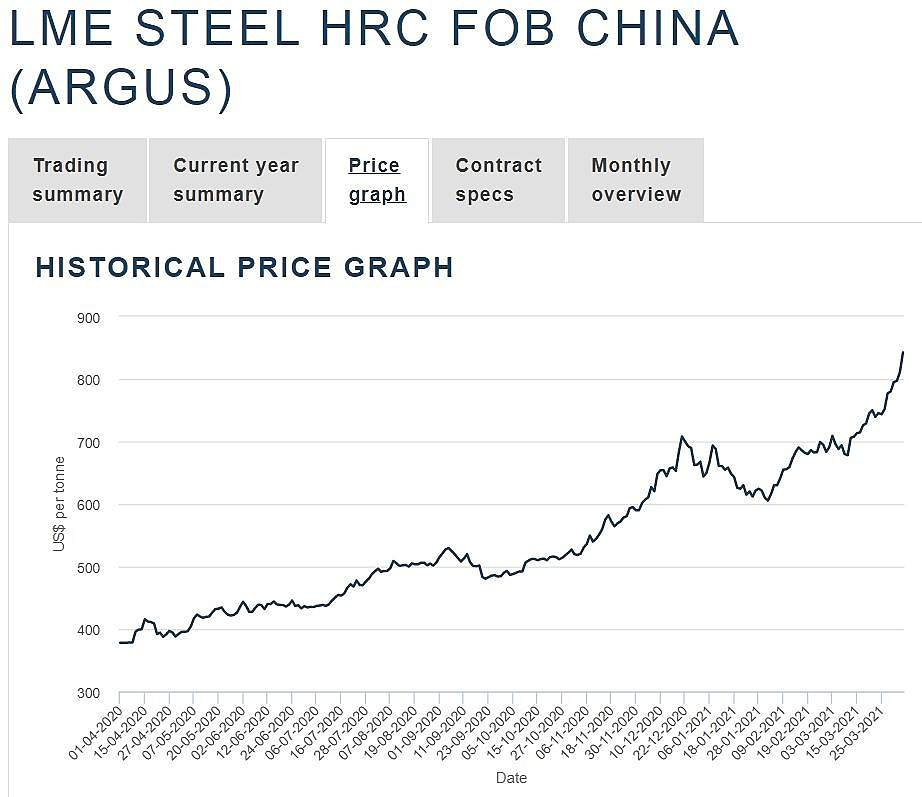

Металлурги снова в моде?

Роман Ранний, наверное, поехали за долларом.

Евгений N, доллар однозначно помогаетМеталлурги снова в моде?

Роман Ранний,

РЕШЕТНИКОВ: ВВЕДЕНИЕ ДЕМПФЕРОВ ДЛЯ РЕГУЛИРОВАНИЯ ЦЕН НА МЕТАЛЛУРГИЧЕСКУЮ ПРОДУКЦИЮ НЕ ТОЛЬКО НЕЦЕЛЕСООБРАЗНО, НО И НЕВОЗМОЖНО

Так ведь Белоусову по поводу его инициативы ответили бородатым мемом времен становления рунета: кг/ам (креатив г… но/автор м… дак).

По крайней мере ближайшие дивы в безопасности. Гуляем

Морти, ну и хорошо!Металлурги снова в моде?

Роман Ранний, а как им не быть в моде, если тренд роста цен на металл и не думает замедлятся — штурмуя все новые и новые вершины.

Даже декабрьский Эверест, как тогда всем нам казалось что это просто нереально огромная — явно ничем не подкреплённая спекулятивная цена и сейчас все так же стремительно рухнет вниз, сейчас выглядит как «холмик в предгорьях» нынешних цен.

Cергей С, сталь: brrrr to the moon 🚀🚀🚀- пишет

t.me/insider_market/1228

#SBER #inside

Сбербанк опубликовал операционные результаты за март по РСБУ. И по мере роста небанковских услуг, разница между РСБУ и МСФО становится все более значительной. Тем не менее и банковский сектор все еще радует инвесторов.

Финансы: в марте Сбер получил рекордную ежемесячную прибыль в 103 млрд рублей, в основном благодаря высокой потребительской активности и росту кредитного бизнеса. Корпоративный портфель остался неизменным, а вот розница работает на полную мощность с рекордным объемом новых кредитов в марте — 490 млрд рублей. Объем ипотечных кредитов вырос на 1,9% м/м, потребительских — +3% г/г.

Чистая процентная маржа: вопреки прогнозу по снижению NIM в этом году, Сберыч пока держит уровень и серьезных потрясений не предвидится. В этом году NIM была в целом стабильной каждый месяц на уровне 5,0%, что всего на 5 базисных пунктов ниже среднемесячного значения за последний квартал. И если учесть, что сейчас процентная ставка находится на самом низком своем значении, ее повышение даст толчок для роста NIM.

Капитал: коэффициент CET1 составляет 13,3% вместо 11,2% месяцем ранее, после включения аудированных результатов 2020 года. Позиция капитала остается устойчивой и обеспечивает поддержку для дальнейшего потенциала роста, а также будущих дивидендов. По итогам 2020 года ожидается на уровне на уровне 6,7%.  пишет

пишет

t.me/insider_market/1227

#NVTK #на_рынке_говорят

«Новатэк» может использовать свою долю в размере 60% в проекте «Арктик СПГ-2» в качестве залога для привлечения финансирования.

В компании отмечают, что внешнее финансирование должно иметь ограниченное влияние и характеризоваться относительно привлекательными условиями, учитывая, что оно будет предоставляться несколькими банками. Ожидается, что это гарантирует диверсифицированную структуру.

Напомним, в конце марта «Ъ» сообщал, что АСПГ-2 должен получить около 11 ярдов баксов (https://t.me/insider_market/1209), пять из которых выдадут российские банки ВЭБ, Сберыч и «Газпромбанк», а еще шесть — от китайских China Development Bank и CEXIM, японского JBIC, а также Intesa Sanpaolo и Raiffeisen Bank International AG.

Ранее «Новатэк» объявил, что 23 апреля проведет годовое общее собрание акционеров, на котором состоится голосование по плану финансирования АСПГ-2. Акционеры, проголосовавшие против предложенных сделок (или не голосующие вовсе), получат право на обратный выкуп по цене 1 256 рублей за бумагу (-11,4% к цене закрытия во вторник).- пишет

t.me/borodainvest/692

QIWI отчиталась за 4 квартал 2020 года по МСФО. Финансовые результаты просто отличные:

— чистая выручка выросла на 0,2%;

— чистая выручка платежного сегмента выросла на 6%. Основной положительный эффект дали оказали подсегменты коммерция и денежные переводы;

— EBITDA выросла на 125% до 3,6 млрд рублей;

— скорректированная чистая прибыль выросла на 116% до 2,5 млрд;

Столь мощный рост прибыли и EBITDA никакое не чудо, а всего лишь эффект продажи убыточных Точки и Совести. Когда-то наша инвестиционная идея (становитесь Доном и получайте их вовремя!) строилась как раз на росте показателей после продажи убыточных сегментов.

Увы, текущая стоимость QIWI слабо коррелирует с финансовыми показателями. Компания безостановочно испытывает различные сложности, которые отрицательно влияют на ее капитализацию. Попробуем перечислить все, что не дает котировкам взлететь:

— акционеры компании постоянно пытаются выйти из ее капитала. То акции продает ее основатель — Сергей Солонин, то Открытие пытается вкинуть свои 10% в рынок. Естественно бегство акционеров плохо сказывается на капитализации;

— бардак с менеджментом. Второй раз за 4 месяца меняется финансовый директор;

— претензии ЦБ. Недавно регулятор наложил ограничения на трансграничные платежи, которые составляют значительную часть бизнеса компании. Это стало для инвесторов шоком и привело к паническим распродажам;

— прогноз по спаду выручки на 10 — 15% и чистой прибыли на 15 — 30% в 2021 году (как раз из за ограничений);

— все проекты кроме платежной системы не полетели. Менеджмент активно придумывает новые, но с чехардой в руководстве и пытающимся свалить основателем как-то не верится;

— непонятные долгосрочные перспективы трансграничных переводов и беттинга после ограничений ЦБ;

— рост конкуренции в электронных платежах;

— судебные иски от зарубежных акционеров за сокрытие информации, которые грозят значительными штрафами. (хорошо бы, что бы заплатил лично Солонин) Но хотя бы после них менеджмент научился нормально раскрывать информацию — теперь про ограничения ЦБ пишут открыто;

Может показаться, что QIWI целиком состоит из проблем, но это не так. Есть и определенные плюсы:

— прибыль и обороты все таки растут;

— менеджмент сумел принять правильное решении о закрытии убыточных бизнесов;

— компания целится на рынок самозанятых и факторинга. Если им удастся сделать что-то вроде российского Square, может выйти неплохо;

— основные замечания ЦБ устранены, бизнес возвращается к нормальной работе;

— есть вероятность того, что именно QIWI станет системным оператором беттинга. Впрочем оцениваю ее как среднюю, так как желающих сесть на этот денежный поезд выше крыши;

— обещают платить 50% прибыли на дивиденды, что дает ДД за 2020 год более 10%;

— низкие мультипликаторы. Даже если мы возьмем максимальные параметры падения показателей, то компания будет стоить: EV\EBIDTA 2021 = 4,8. P\E 2021 = 7; ДД = 7%. Это точно не дорого.

У меня нет понимания чем закончится вся это история с ограничениями от ЦБ и сможет ли QIWI занять место под солнцем на рынке беттинга. Но кажется, что абсолютно все проблемы и негативные ожидания уже заложены в котировки. Даже если компания отработает по нижней границе собственного прогноза на 2021 год, она все равно будет не дорого стоить, сможет платить приличные дивиденды, а так же вполне вероятно вырастет от низкой базы 2021 года. Как только инвесторы поймут, что некоторые риски ушли или снизились (допустим отчет за 1 квартал будет лучше ужасных ожиданий) акции QIWI вырастут. Считаю, что текущая справедливая стоимость акций находится в районе 1100 — 1200 рублей и их можно покупать на небольшую долю портфеля со среднесрочным горизонтом. - #TCSG #РФ

🗣 TCS Group может рассмотреть вопрос увеличения уровня дивидендных выплат в случае, если менее капиталоемкие некредитные бизнесы будут приносить больше дохода и инвестиции не будут потреблять так много капитала, пока об этом говорить рано — финансовый директор Тинькофф банка Илья Писемский.

⚡️⚡️«Дочка» Globaltruck в марте выкупила 56,99 тыс акций группы в рамках buy back

⚡️⚡️«Дочка» Globaltruck в марте выкупила 56,99 тыс акций группы в рамках buy back

«В период с 1 по 31 марта 2021 года ООО „Глобалтрак Лоджистик“ (100% дочернее общество ПАО „ГТМ“) было выкуплено 56 990 обыкновенных акций ПАО „ГТМ“, что составляет 0,1% уставного капитала группы», — поясняет компания. Верховный суд (ВС) РФ отказался признать недействующей одну из норм методики расчета вреда лесам, в частности лесным почвам, по заявлению ООО «ЛУКОЙЛ-Коми», говорится в картотеке арбитражных дел.

Верховный суд (ВС) РФ отказался признать недействующей одну из норм методики расчета вреда лесам, в частности лесным почвам, по заявлению ООО «ЛУКОЙЛ-Коми», говорится в картотеке арбитражных дел.

«Отказать в удовлетворении иска», — сказано в определении суда.

- ГАЗПРОМ КУПИЛ УПРАВЛЯЮЩУЮ КОМПАНИЮ СВОИХ СОЧИНСКИХ ОТЕЛЕЙ «СВОД ИНТЕРНЕШНЛ» — СПАРК

- «ВТБ Капитал» поднял оценку GDR TCS Group на 9%, подтвердив рекомендацию «покупать»

🔥«САФМАР ФИНАНСОВЫЕ ИНВЕСТИЦИИ» СТАЛ ВЛАДЕЛЬЦЕМ 7,8% ОБЫКНОВЕННЫХ АКЦИЙ «РУССНЕФТИ» — ХОЛДИНГ

Роман Ранний, По какой цене, интересно, брали?

khornickjaadle, просто техническая сделка🔥«САФМАР ФИНАНСОВЫЕ ИНВЕСТИЦИИ» СТАЛ ВЛАДЕЛЬЦЕМ 7,8% ОБЫКНОВЕННЫХ АКЦИЙ «РУССНЕФТИ» — ХОЛДИНГ

Роман Ранний, По какой цене, интересно, брали?

khornickjaadle, «Сафмар финансовые инвестиции» (MOEX: SFIN) после продажи своего НПФ «Сафмар» группе компаний «Регион» стал владельцем доли в 7,8% в «Русснефти» (MOEX: RNFT), следует из раскрытия холдинга.

Как сообщалось, в конце марта 2021 года владельцем фонда стала ИК «Ленинградское адажио» (входит в группу «Регион» Сергея Сударикова).

Сделка по продаже фонда будет предусматривать выкуп с баланса НПФ «Сафмар» ряда активов, прежде всего связанных с его нынешним собственником. Это касалось пакета обыкновенных акций «Русснефти», ипотечных сертификатов участия (ИСУ) и бумаг самого холдинга «Сафмар финансовые инвестиции», отмечали ранее источники «Коммерсантъ» и подтверждали собеседники агентства.

Чтобы купить акции, выберите надежного брокера: