ИНТЕРФАКС — Аналитики «Финама» подтверждают рекомендацию «держать» для акций «НОВАТЭКа» (MOEX: NVTK) с прогнозной ценой на уровне 1858,8 руб., что предполагает потенциал роста 3,3% от текущего уровня, сообщается в комментарии.

«НОВАТЭК» в среду отчитался по МСФО за третий квартал 2021 года. На наш взгляд, отчётность эмитента выглядит нейтрально. Основные показатели с точностью до 1-1,5% совпали с нашими ожиданиями, в связи с чем мы считаем, что данные результаты уже заложены в оценку акций компании", — отмечает эксперт Сергей Кауфман.

комментарии Роман Ранний на форуме

-

ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) повысили прогнозную цену бумаг Fix Price (MOEX: FIXP) до 730 рублей за штуку, что предполагает потенциал роста 19% от текущего уровня, сообщается в комментарии.

ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) повысили прогнозную цену бумаг Fix Price (MOEX: FIXP) до 730 рублей за штуку, что предполагает потенциал роста 19% от текущего уровня, сообщается в комментарии.

«Мы позитивно смотрим на перспективы Fix Price: компания фактически является монополистом рынка жестких дискаунтеров и постоянно наращивает свою долю. За счет специфики бизнес-модели эмитент может снижать воздействие негативных внешних факторов и чувствовать себя более устойчиво в период кризиса, а также это позволяет удерживать рентабельность EBITDA на стабильно высоком уровне. Мы изначально оценивали стоимость компании ниже цены первичного размещения на Мосбирже, и на данный момент бумаги действительно торгуются на 16% ниже цены IPO. Однако последние отчеты позволили оценить, насколько эффективно компания расходует привлеченные в ходе IPO средства и как совершенствует текущую бизнес-модель в условиях повышения конкуренции и низкой платежеспособности. Проанализировав представленные данные, мы подняли целевой уровень до 730 рублей за бумагу, что дает потенциал роста 19% к текущей цене», — пишет эксперт ПСБ Людмила Теличко.

В ВТБ решили активных писателей на всех торговых форумах разместить по типу Сбера.

Раньше обработкой мозгов друг другу занимались сами спекули.

Теперь обработкой мозгов занялись сами эмитенты

ШоLo, так это уже давно… 📈Яндекс начал расти, после публикации отчётности

📈Яндекс начал расти, после публикации отчётности

Яндекс +1.5% Консолидированная выручка «Яндекса» по US GAAP в III квартале 2021 года выросла на 52% по сравнению с аналогичным периодом прошлого года и составила 91,3 млрд рублей, говорится в сообщении компании. Скорректированная EBITDA снизилась на 62%, до 5,6 млрд рублей из-за роста инвестиций в e-commerce и другие перспективные направления бизнеса. Рентабельность по показателю составила 6,2%. Показатель выручки и скорректированной EBITDA оказались лучше консенсус-прогноза «Интерфакса»💪

Прогнозы: «Яндекс» повысил прогноз по выручке по итогам 2021 года до 340-350 млрд рублей, повысил прогноз по росту выручки направления «Поиск и портал» до 28-29% с 24-26%. Компания ожидает роста GMV «Яндекс.Такси» без учета «Яндекс.Доставки» на уровне 65-70%, ранее компания оценивала рост показателя на уровне 60%. Кроме того, компания подтвердила прогноз по росту GMV направления e-commerce, которое включает «Яндекс.Маркет», «Яндекс.Еду» и «Яндекс.Лавку», в 3 раза по сравнению с 2020 годом🧐

Выкуп: В рамках текущей программы обратного выкупа акций в третьем квартале 2021 года Яндекс выкупил на открытом рынке 581 164 акции класса А на общую сумму 46 миллионов долларов. Эти акции будут использоваться компанией для программы поощрения сотрудников🥳

Авто-репост. Читать в блоге >>>- пишет

t.me/zloyinvestor/1216

ВТБ мсфо 3кв — рост прибыли и повышение прогнозов

за 9 мес.:

▫️прибыль: 257.6 млрд.р.(+336%)

▫️расчетный див.(50% payout): 0,0052843р.(дд. 9.5%)

💡Прибыль банка восстановилась до своих здоровых значений, расчетный ltm-размер которой составляет в моменте около 266 млрд.р.

🔥ВТБ повысил прогноз по прибыли на 21г. до не менее 300 млрд.р.

💡Достижение 300 млрд.р. прибыли в 21г. при сохранении текущих котировок до конца года и 50% payout предполагает годовой дивиденд на уровне 0,0063082р.(дд. 11.4%).

Акции банка продолжают сочетать в себе недорогую оценку(P/E21= 4.2) и обладать интересной див.доходнсотью выше 11%, что на фоне прогнозов менеджмента по дальнейшему росту прибыли создает благоприятные условия для продолжения роста котировок. Так, при отсутствии новых шоков полная доходность акций годовом горизонте может составить около 24% г-х.

- ЯНДЕКС В III КВАРТАЛЕ ВЫКУПИЛ 581 ТЫС. АКЦИЙ В РАМКАХ BUYBACK НА $45 МЛН — РЕЛИЗ

- ИНТЕРФАКС — «Яндекс» (MOEX: YNDX) повысил прогноз по выручке по итогам 2021 года до 340-350 млрд рублей, сообщает интернет-компания.

До этого компания ожидала выручку в 2021 году на уровне 330-340 млрд рублей.

Помимо этого, «Яндекс» повысил прогноз по росту выручки направления «Поиск и портал» до 28-29% с 24-26%.

Также компания ожидает роста GMV «Яндекс.Такси» без учета «Яндекс.Доставки» на уровне 65-70%. Ранее компания оценивала рост показателя на уровне 60%.

Кроме того, компания подтвердила прогноз по росту GMV направления e-commerce, которое включает «Яндекс.Маркет», «Яндекс.Еду» и «Яндекс.Лавку», в 3 раза по сравнению с 2020 годом.

За 2020 год «Яндекс» получил консолидированную выручку в размере 218,3 млрд рублей — показатель вырос по отношению к 2019 году на 24%.

Сегодня новые хаи никак? Красивое

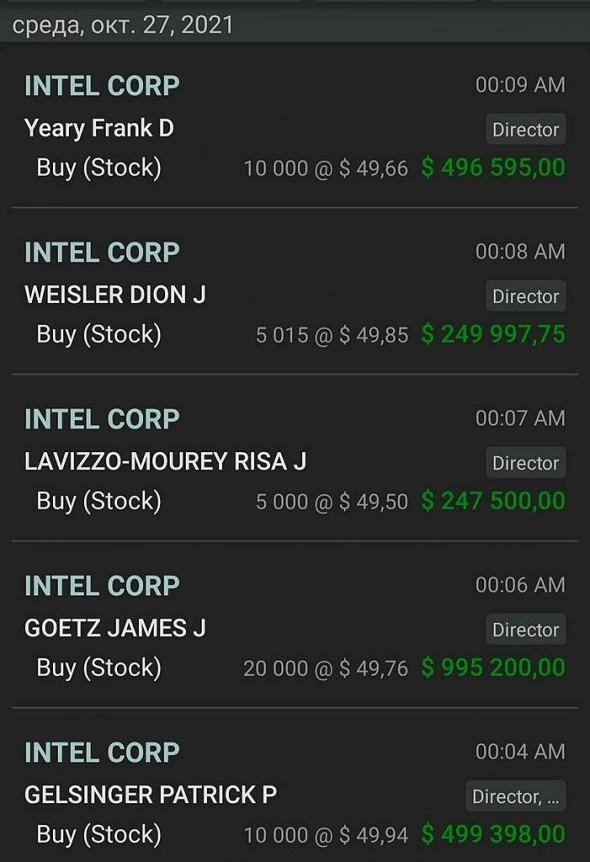

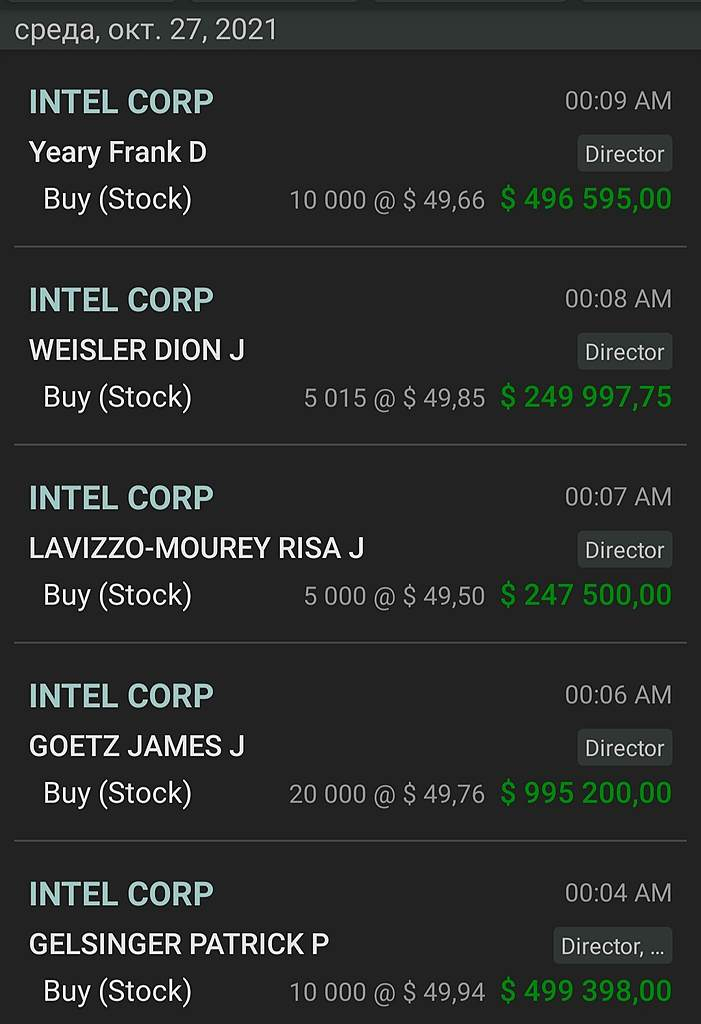

Тимофей Мартынов, ещё пока нет, но возможно скоро будет…

Сегодня набрал немного бумаг, соблазнился на инсайдерскую активность) Грех был бы, упускать такую возможность… Будем смотреть, что будет дальше 🧐

Russia-n-Roul, интересная ситуация…

Роман Ранний, приятно просаживать капитал заодно с руководящим звеном компании 🤭

Russia-n-Roul,

Чувствуешь себя одним из вип клиентов казинопишет

t.me/MarketOverview/7552

⚡️Breaking news: в Санкт-Петербургском метро произошел сбой в терминалах оплаты проезда банковскими картами: не работала оплата по картам, в том числе по Единой карте петербуржца. Метрополитен пропускал только по жетонам и по транспортной карте Подорожник. Эквайринг петербургскому метрополитену предоставляет банк Санкт-Петербург

@MarketOverview

Роман Ранний, поэтому сегодня рост против сектора :)

Михаил Titov, то что ВТб упал, это ещё не против рынка.

Сбер рос, мкб рос и многие мелкие банки росли

Вы уверены, что Сургут сидит в валютном кэше до сих пор? Что основные владельцы и менеджмент настолько недоумки, что не отслеживают ситуацию с курсом и не решают вопрос с тем, как разместить свободные деньги?

baobab, судя по отчётности, сидят в кэшеА с чего вы решили что будет убыток от переоценки?

baobab, так доллар падаетСегодня набрал немного бумаг, соблазнился на инсайдерскую активность) Грех был бы, упускать такую возможность… Будем смотреть, что будет дальше 🧐

Russia-n-Roul, интересная ситуация… ИНТЕРФАКС — «Атон» позитивно оценивает перспективы акций «РусАла» (MOEX: RUAL) в связи с высокими ценами на алюминий и более низкими, чем ожидалось, налогами в 2022г, говорится в комментарии инвесткомпании.

ИНТЕРФАКС — «Атон» позитивно оценивает перспективы акций «РусАла» (MOEX: RUAL) в связи с высокими ценами на алюминий и более низкими, чем ожидалось, налогами в 2022г, говорится в комментарии инвесткомпании.

Производство алюминия компанией в 3К21 выросло на 0,8% кв/кв, до 943 тыс. т, а продажи алюминия упали на 11,8% кв/кв, до 915 тыс. т, преимущественно из-за более слабого спроса со стороны Азии, в частности, Китая, отмечается в комментарии. Средняя цена реализации алюминия выросла на 11,6% кв/кв до $2 729/т. «РусАс» отметил, что мировой спрос на первичный алюминий увеличился на 12,8% г/г за 9M21, хотя спрос в Китае был под давлением в 3К21 из-за замедления строительства и отключений электроэнергии, и ожидается, что он продолжит умеренно снижаться в 4К21.

«Падение продаж на 12% кв/кв стало неприятной неожиданностью, учитывая благоприятную макроэкономическую конъюнктуру. Тем не менее, мы отмечаем улучшение ассортимента и подтверждаем наш позитивный взгляд на „РусАл“ в связи с высокими ценами на алюминий и более низкими, чем ожидалось, налогами в 2022г. По спотовым ценам „РусАл“ торгуется с мультипликатором EV/EBITDA всего 2,0x (исходя из дисконта в 50% к рыночной стоимости 26,2% „РусАла“ в „Норникеле“ (MOEX: GMKN))», — пишут аналитики «Атона».

ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют покупать акции Polymetal (MOEX: POLY) с прогнозной ценой на уровне 1882 рубля за штуку, сообщается в обзоре.

ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют покупать акции Polymetal (MOEX: POLY) с прогнозной ценой на уровне 1882 рубля за штуку, сообщается в обзоре.

«Производство золота у Polymetal снизилось на фоне высоких результатов прошлого года, а также вследствие нормализации содержания металла в руде. Оцениваем представленные результаты за третий квартал и 9 месяцев 2021 года как ожидаемые. Позитивным моментом для компании является запуск Нежданинского ГОКа, на котором уже 16 октября был произведён первый концентрат. Выход на полную мощность запланирован на апрель 2022 года. Рекомендуем покупать акции компании, целевой уровень — 1882 рубля за штуку», — отмечают эксперты банка.- пишет

t.me/AROMATH/3054

Москва. 27 октября. ИНТЕРФАКС ОК Русал #RUAL в третьем квартале снизила продажи на 11,8% к данным предыдущего периода, до 915 тыс. тонн.

Падение в основном объясняется увеличением объемов продукции, находящейся в пути к потребителю (она квалифицируется как товарные запасы).

Продажи за 9 месяцев выросли на 0,6% к данным годичной давности, составив 2,915 млн тонн.

Средняя цена алюминия в третьем квартале поднялась на 11,6% к предыдущему периоду, до $2729 за тонну, при росте цены металла на LME за это время на 9,8%, до $2435 за тонну.

Средняя премия при продажах продукции «Русала» повысилась на 29,2%, до $294 за тонну.

И тут невероятное случилось ❗️

Глобальный рынок алюминия в третьем квартале стал дефицитным, хотя еще по итогам полугодия наблюдался баланс. Дефицит оценивается в 1,1 млн тонн, годом ранее рынок был профицитен в объеме 2,2 млн тонн.

Спрос на алюминий за 9 месяцев вырос на 12,8%, до 51,9 млн тонн, в том числе вне Китая он увеличился на 19,5% (до 21,6 млн тонн).

… так и выбросов парниковых газов, в сочетании с перебоями в энергоснабжении в некоторых провинциях Китая привели к значительному сокращению производства алюминия — на 3 млн тонн в годовом исчислении.

Еще более серьезные сокращения в Китае ожидаются в четвертом квартале🤦♂

👉График цены металла алюминия должен будет перебить максимум.

По меди ожидания такие же. - пишет

t.me/russianmacro/12783

Сегодня ритейлер Fix Price представил свои результаты за 9 месяцев и 3 кв. 2021 года. Для тех, кто еще не распробовал, Fix Price – это крупнейшая сеть магазинов фиксированных цен в России и широким охватом за рубежом.

Что интересного мы отметили?

• Рост ключевых финансовых показателей несмотря на непростую макроконъюнктуру:

• Выручка Компании увеличилась на 17,8% г/г до 57,9 млрд рублей в 3 квартале 2021 года благодаря расширению сети магазинов и росту сопоставимых продаж (LFL).

• Валовая маржа составила 31,8%. Как отмечает сам ритейлер, разрыв по сравнению с прошлым годом планомерно сокращается, что отражает гибкость бизнес-модели Fix Price.

• Компания продолжает стабильно открывать магазины в соответствии со своим прогнозом: за 3 квартал 2021 года чистый прирост магазинов Fix Price составил 168 новых магазинов.

• Дивиденды. 28 сентября 2021 года Fix Price выплатила промежуточные дивиденды в размере 9 788 млн рублей или 11,5 рублей на акцию, что соответствует 100% чистой прибыли по МСФО за шесть месяцев, завершившихся 30 июня 2021 года. Важно отметить, что Компания выплачивает дивиденды, растет при низком уровне долга. Чистый долг / EBITDA порядка 0,5х.  ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют покупать акции «Юнипро» (MOEX: UPRO) с прогнозной ценой на уровне 3,14 рубля за штуку, сообщается в обзоре.

ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют покупать акции «Юнипро» (MOEX: UPRO) с прогнозной ценой на уровне 3,14 рубля за штуку, сообщается в обзоре.

«Юнипро» в третьем квартале 2021 года увеличила производство электроэнергии на 11,6%, до 9,89 млрд кВт.ч по сравнению с аналогичным периодом прошлого года. Увеличение выработки связано с восстановлением потребления электроэнергии в условиях роста деловой активности в экономике. Рост операционных показателей создает базу для сильной финансовой отчетности. Рекомендуем «покупать» акции «Юнипро» с целевой ценой 3,14 рубля за штуку", — отмечают эксперты ПСБ.

пишет

пишет

t.me/RaifFocusPocus/2568

X5 Retail Group: рентабельность под давлением из-за растущих расходов на персонал

Выручка увеличилась на 11,7% г./г. Вчера X5 Group опубликовала результаты 3 кв. 2021 г., чуть лучше консенсус-прогноза «Интерфакс». Выручка компании увеличилась на 11,7% г./г., при этом рост офлайн-продаж составил 10,3% г./г., а продажи цифровых бизнесов («Vprok.ru Перекресток», сервисы экспресс-доставки и агрегатор «Около», выделенные в отдельную структуру в конце июня, а также сервис доставки из интернет-магазинов 5Post и сеть dark kitchen «Много лосося») «рванули» в 2,6 раз г./г.

Рентабельность по EBITDA снизилась г./г. до 7,7%. Валовая рентабельность увеличилась г./г. до 25,8% благодаря улучшению коммерческой маржи, некоторого снижения промо-активности и сокращения потерь. При этом давление на нее оказали более высокие логистические расходы на фоне возрастающей конкуренции за персонал. Рентабельность по EBITDA снизилась до 7,7% (8% в 3 кв. 2020 г., 8,1% во 2 кв. 2021 г.). Ухудшение г./г. связано с опережающим повышением расходов на персонал, расходов на услуги третьих сторон и прочих издержек. Увеличение расходов на персонал связано с индексацией заработной платы работников магазинов в соответствии со средним уровнем по рынку. Издержки на услуги третьих сторон увеличились в основном на фоне нормализации маркетинговых расходов. Прочие расходы выросли преимущественно из-за растущих издержек на услуги курьеров для экспресс-доставки на фоне увеличения количества заказов в 5,2 раза г./г. Чистая рентабельность осталась неизменной г./г. на уровне 2,5% благодаря небольшому снижению г./г. амортизации и чистого убытка от курсовых разниц как доли от выручки.

Чистый долг/EBITDA составил 1,5х. Операционный денежный поток увеличился на 83,5% г./г. в основном за счет единовременного возврата налога и оптимизации оборотного капитала, а также роста бизнеса. Денежные средства, использованные в инвестиционной деятельности, выросли на 5,1% г./г. При этом свободный денежный поток увеличился в 6 раз г./г. Показатель Чистый долг/EBITDA (pre-IFRS 16) немного снизился за квартал – до 1,5х (против 1,68х на 30 июня 2021 г.).

Мы отмечаем растущее давление на рентабельность компании со стороны расходов на персонал, которое было вызвано возросшей конкуренцией за сотрудников со стороны работодателей из-за роста заболеваемости COVID-19 и низкого предложения труда мигрантов, что, вероятно, является текущей тенденцией, как минимум, в розничной торговле. На этом фоне X5 Group предпринимает меры по снижению негативного влияния нехватки рабочей силы через внедрение автоматизированных и цифровых технологий, оптимизирующих работу персонала. 📉ТГК-2 падает на 3% после публикации отчётности

📉ТГК-2 падает на 3% после публикации отчётности

ТГК-2 опубликовала отчётность РСБУ за 9 мес. 2021 года, прибыль составила 1 млрд 161,5 млн рублей, что на 29,8% меньше, чем за аналогичный период прошлого года😔

Авто-репост. Читать в блоге >>>

Чтобы купить акции, выберите надежного брокера: