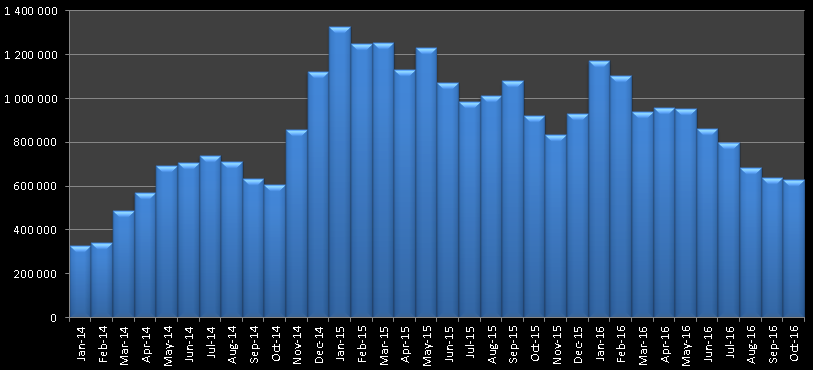

Тимофей Мартынов, Кто — то постепенно выводит Валюту со счетов Биржи. (рублевых остатков ~ 100 млрд.руб плюс/минус колеблется остальное всё валюта.)

В основном это очень крупные клиенты, т.к. скачки значительные.

с января 2016 года остатки снизились на 541 млрд.руб. (было 1171 стало 630)

были просто на счетах Биржи (с чего она получала свои%)

Заводили первый этап с марта 14, второй этап ноябрь-декабрь 14

либо кто-то прятал/хеджировал «наличку» либо кто-то

реально поддерживал РФР пока всё не устаканится

Почему ушли — хрен его знает, может «бегут», может на «приватизацию», может накупили евробондов и соответственно минфин забрал деньги (мы же размещали...)