ответы на форуме

Согласно утрееним новостям БКС, мутит Гульф инвестинг, желая получить кусок подешевле. Часто бывает искусственное снижение цены перед хорошим отчетом -завтра увидим

Согласно утрееним новостям БКС, мутит Гульф инвестинг, желая получить кусок подешевле. Часто бывает искусственное снижение цены перед хорошим отчетом -завтра увидим

Коллеги, добрый день.

Прошу помочь советом или ссылкой.

Брокер Сбербанк, я владелец гдр Русагро, куплены на ММВБ.

30 сентября пришли дивы по этой бумаге. Пришли в виде $ и капнули на долларовый депозит в сбербанке. Так же пришло смс-напоминанине что налог не удержан.

Внимание вопрос:

1) Нужно ли самостоятельно оплатить налог? (видимо да)

2) Нужно ли заполнить 3НДФЛ

3) Если по пункту 2 — да, то можно ли это сделать через личный кабинет в налоговой?

4) какие документы надо запросить у сбера, чтобы подать 3НДФЛ по этому доходу?

5) Если ли где видео инструкция? То что нахожу в ютубе уж больно старое

Заранее спасибо.

Свин Копилкин (Дмитрий), думаю лучше подать, раз пришли на депозит в банке, вот если бы остались у брокера, был бы другой разговор.Коллеги, добрый день.

Прошу помочь советом или ссылкой.

Брокер Сбербанк, я владелец гдр Русагро, куплены на ММВБ.

30 сентября пришли дивы по этой бумаге. Пришли в виде $ и капнули на долларовый депозит в сбербанке. Так же пришло смс-напоминанине что налог не удержан.

Внимание вопрос:

1) Нужно ли самостоятельно оплатить налог? (видимо да)

2) Нужно ли заполнить 3НДФЛ

3) Если по пункту 2 — да, то можно ли это сделать через личный кабинет в налоговой?

4) какие документы надо запросить у сбера, чтобы подать 3НДФЛ по этому доходу?

5) Если ли где видео инструкция? То что нахожу в ютубе уж больно старое

Заранее спасибо.

Свин Копилкин (Дмитрий), я было дело в 2019 получил, ничего не заполнял…

Aneto, Тут проблема как раз в Боинге. ВСМПО делает изделия конкретно под их номенклатуру. А у боинга серьезные проблемы, старые контракты разрываются, в феврале ни одного заказа вообще (впервые за 60 лет) прошлый год убыточный впервые за 20 лет. Репутационные потери с 737 MAX таковы что другие модели тоже не хотят заказывать, а те 737 MAX которые уже купили — вернули назад. И, судя по всему, новой прошивкой их проблемы не решить — чем дольше их чинят, тем больше косяков находят. Похоже самолеты будут резать и на лом.

Мораль — ВСМПО надо искать других заказчиков переделывать производственные линии, а рынок титана не то чтобы очень большой и у аэрбаса свои поставщики.

Свин Копилкин (Дмитрий), да что у вас за паника такая.

Сколько титана в обороте идёт на американский боинг? Учитывая что российского титана в Боинге только 35%. Я уж не говорю о потребности титана во время D-check для старых самолётов. Больше 40% всех потребностей титана не у авиаотрасли, а у хим производителей и энергетических компаний.

Тут больше как раз нужно переживать из-за низких цен на нефть. Т.к. титан используется при добыче на морском шельфе.

На США приходится около 29% всех заказов, и это далеко не только один Боинг, и далеко не только 737MAX. Так что прям сильно переживать не имеет смысла. Спад будет, думаю на 15% в выручке, но это не критично.

Голда прет

tonimontana, пфф… это разве прет? Вот сургут — прет!

Свин Копилкин (Дмитрий), по Сургуту, скоро фиксировать будут.

Дмитрий Z, монопинасуально, продавать не планирую. До пенсии буду держать!

Свин Копилкин (Дмитрий), верно, тем более дивы хорошие у них.

*вытирая скупую слезу* не зря я его 10 лет покупал… ДОЖИЛ!!!

Свин Копилкин (Дмитрий), нифигасе. 10 лет.

И сможешь продать?Голда прет

tonimontana, пфф… это разве прет? Вот сургут — прет!

Свин Копилкин (Дмитрий), по Сургуту, скоро фиксировать будут.

купившему дно — второе в подарок. Пока бакс падает АП будет падать опережающими темпами.

Свин Копилкин (Дмитрий), он уже упал до уровня — что дивы за 19 будут 0.6, ниже бакс упадет — так же будет 0.6Рублей до 5 упадут — можно будет взять.

Свин Копилкин (Дмитрий), до 5 не должны падать, но около 8 очень может быть

ОС, Вполне! При большой коррекции на мамбе этот шлак на 5 рублей сходит только в путь… Если 8 р. пробьет, а он скорее всего пробьет, ибо ничего не держит.

Свин Копилкин (Дмитрий), так это ж прекрасно, можно будет брать на всю котлетуРублей до 5 упадут — можно будет взять.

Свин Копилкин (Дмитрий), до 5 не должны падать, но около 8 очень может быть

Рублей до 5 упадут — можно будет взять.

Свин Копилкин (Дмитрий),

Мечты-мечты, я отпускаю вас, идите же!

Расправьте крылья, улетайте далеко!

А я под воду ухожу подобно Китежу.

Я как и был, так и остался еб*нько

Хотелось бы конечно чтоб сбер шлепнулся вместе со всем рынком, но что-то пока причин нет на горизонте.

Свин Копилкин (Дмитрий), что-нибудь нежданчиком придет

Сергей, Ах если бы!

Свин Копилкин (Дмитрий), ща как заявят о вмешательстве РФ в укранские выборы будет повод для амеров срочно ввести санкции.

Сергей, Так вроде побеждает тот кто устраивает всех кроме пороха.

Хотя если Зеленского завалят (не приведи Кришна), то я знаю кого виноватым назначат.

Свин Копилкин (Дмитрий), вот и я о том же)))Хотелось бы конечно чтоб сбер шлепнулся вместе со всем рынком, но что-то пока причин нет на горизонте.

Свин Копилкин (Дмитрий), что-нибудь нежданчиком придет

Сергей, Ах если бы!

Свин Копилкин (Дмитрий), ща как заявят о вмешательстве РФ в укранские выборы будет повод для амеров срочно ввести санкции.Председатель совета директоров ПАО «Детский мир» вошёл в капитал компании через приобретение обыкновенных акций (тикер DSKY) на сумму 33 млн рублей.

Источник: Инсайдеры Мосбиржи vk.com/mosinside

Денис Бобровников, нормально так купил

Тимофей Мартынов, Если учесть сегодняшнюю новость про дивы МТС, не удивлюсь если детский мир тоже объявит жирнючие дивы в пользу «системы» и остальных акционеров. Тогда покупка инсайдером более чем обоснована.

Свин Копилкин (Дмитрий), уже давно обьявил. 4,5 руб будут первой частьюГоршочек! Не вари!

Свин Копилкин (Дмитрий), горшочек вари! Еще плюс рубль сделай и не вари) Все, минуса не будетСуществует риск выплаты МТС меньших дивидендов из-за штрафа по делу в Узбекистане — Альфа-Банк

МТС завтра представит финансовые результаты за 4 квартал 2018 года и проведет телефонную конференцию.

Ниже приведены данные консенсус-прогноза за 4К18 (они рассчитаны на основе данных консенсус-прогноза агентства Bloomberg на 2018 г. за вычетом результатов за 9М18), сравнение прогноза с цифрами за 4К17 и прогноз самой компании на 2018 г.

По прогнозу рынка, выручка составит 127 млрд руб. (что на 11% превосходит прогноз самой компании). Рост выручки отчасти объясняется сильными продажами телефонов в конце года, что, однако, размывает рентабельность EBITDA.

В части динамики операционных показателей акцент, как и обычно, будет сделан на выручке сегмента мобильных услуг в России и динамике ARPU в годовом сопоставлении и в сравнении с конкурентами (Veon уже сообщил свои результаты, а Мегафон представит их 21 марта).

Мы считаем, что инвесторов, главным образом, будет интересовать возможный делистинг МТС с Нью-Йоркской биржи и устойчивость дивидендной политики компании:

Согласно консенсус-прогнозу Bloomberg, размер дивидендов на ГДР за 2018 г. составит 55,1 руб. ($0,84) при дивидендной доходности 10% при текущей цене ГДР на рынке. Мы полагаем, что существует риск, что компания может выплатить меньшую сумму, так как она должна полностью уплатить штраф Минюсту США и Комиссии по ценным бумагам США (SEC) в размере $850 млн в 1П19 по делу, связанному с коррупцией на телекоммуникационном рынке Узбекистана. Кроме того, мы считаем, что не следует полностью исключать и риска повторения ситуации с «Мегафоном» – компания прекратила выплачивать дивиденды в 2018 г. до процедуры делистинга на LSE.

Альфа-Банк

читать дальше на смартлабе

stanislava, Разве деньги на штраф не были зарезервированы уже и отражены в отчетности как убыток?

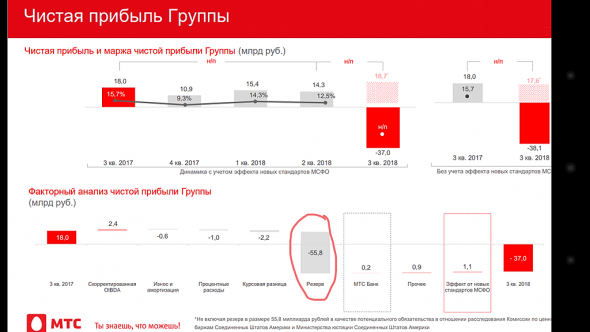

Свин Копилкин (Дмитрий), были, в презентации за третий квартал был указан резерв в 56млрд.

Разбор претензий к TCS

Сегодня наткнулся на такой ролик:

читать дальше на смартлабе

Kaban.spb, реклама — реклама, покупайте пепси-колу! Т.е. вступите в это кхм. Вы бы хоть тимофею за рекламу денег отгрузили.

Свин Копилкин (Дмитрий), ну хрен знает, тут реклама — там антиреклама… я на выходных думал, что сегодня счет закрывать буду у них…

У меня аж подгорает… Русагро! Сюда смотри! Вот как надо реагировать на отчеты!!!

Свин Копилкин (Дмитрий), согласен-

Чтобы купить акции, выберите надежного брокера: