комментарии n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ на форуме

-

Goldman Sachs понизил рекомендацию для «префов» Сургутнефтегаза до «продавать» и оценку в 1,5 раза

Москва. 21 августа. ИНТЕРФАКС — Goldman Sachs понизил прогнозную стоимость привилегированных акций «Сургутнефтегаза» (MOEX: SNGS) с 44 рублей до 30 рублей за штуку, по данным агентства Bloomberg.

Кроме того, рекомендация для этих бумаг была понижена аналитиками с «держать» до «продавать».

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз цены привилегированных акций «Сургутнефтегаза», основанный на оценках аналитиков 10 инвестиционных банков, составляет 48,44 рубля за штуку, консенсус-рекомендация — «держать».

Текущая стоимость этих бумаг составляет порядка 31,91 рубля за штуку.

drbv, Четыре года назад этот же Goldman Sachs писал, что акции Сургута преф упадут до 8 рублей за 1 штуку. Опять таки об этом пишет Финмаркет без ссылки на сайт Goldman Sachs.

www.rbc.ru/tyumen/18/05/2015/5592b42b9a7947de211fc6ca

BeTr1, Ндааа… Ссылка 1915 года. Вообще странно, дивиденды не хилые, финансовые показатели тоже… Консенсус рекомендацию тоже можно критикнуть, потенциал 50 %, рекомендации держать. Попробуй найти такие бумаги!

Winnie, Честно говоря, я тоже ничего не понимаю: Дивиденды за 2019 год светят 4,2 — 5 рублей за акцию, по объему торгов акция фактически голубая фишка. Идет рост выручки и прибыли в рублях. Идет рост %% по валютным вкладам каждый квартал. Идет рост накопления валютной выручки на счетах каждый год на 2,5 — 2,7 млрд. долларов.

Мне кажется сейчас все вбивают деньги в Норникель и Роснефть. Они объявили хорошие дивиденды, вот все туда и побежали. Надо подождать…

BeTr1, Как вы такие большие дивы насчитали если у них за первое полугодие убыток? Бакс, как мы видим, бодро пошёл вниз, т.ч. пока о 4,2 рубля говорить слишком оптимистично

ZaPutinNet, Я об этом уже писал. Мои расчеты основаны на отчете по РСБУ за 2018 и 2 квартала 2019 года.

Вот ссылка:

www.surgutneftegas.ru/investors/reporting/

Вот сами расчеты по итогам 2019 года:

1. Прибыль за 2 квартала 2019 = 212 млрд. Прогноз по итогам года 2019 = 430-450 млрд (второе полугодие всегда лучше)

2. Доходы от процентов за 2 квартала 2019 = 59 млрд.

Прогноз по итогам 2019 года = 125-132 млрд (каждый квартал есть рост из-за роста величины валютного вклада)

3. Валютные вклады на 31.12.2018 = 46,4 млрд(3222/69,47). На 30.06.2019 = 47,5 млрд(2995/63,07).

Прогноз на 31.12.2019 = 48,8-51,0 млрд (второе полугодие всегда больше поступлений по итогам 2015-2018).

4. Выплата дивидендов за 2018 год = -83 млрд.

5. Прогноз курса на 31.12.2019

по консенсусу с учетом выплаты долга компаниями РФ в декабре 2019 года = 66-68 рублей за доллар.

6. Соотношение дивиденда к чистой прибыли за 2018 год = 7,62 / 829 = 0,00919

ИТОГО ПОЛУЧАЕМ:

А. Минимальный (очень вероятный)вариант = (430+125+48,8*66-3222-83)*0,00919 = 4,35 рубля на акцию

Б. Максимальный (маловероятный) вариант = (450+132+51,0*68-3222-83)*0,00919 = 6,84 рубля на акцию

Самое важное заключается в том, что, начиная с 2018 года, доля прибыли от рублевой деятельности и %% по вкладам стали равны доле от валютной переоценке валютных вкладов, а по итогам 2019 рост этих двух показателей увеличивается, то есть влияние переоценки т.н. «валютной кубышки» снижается из-за двух факторов: роста доходов в рублях + стабилизации курса в пределах ± 5%.

Это означает, что в будущем могут выплачиваться стабильно высокие дивиденды в %% к стоимости акции, как это было в 2010-2014 годах. Вот ссылка на выплаты:

investmint.ru/sngsp/

Исходя из дивиденда на 1 акцию на уровне 8,5% годовых, стоимость самой акции = 4,35/0,085 — 6,84/0,85 = 51,2-80,5

Enjoy !

BeTr1, Налоги где?

Ну вот что-то пульнуло.

Видимо есть дивы )

Евдокимов Сергей,

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 27.08.2019 г.

xRays, понял. Сенк. Молчу.

P/S/

С этой строчкой попутал:

1.8. Дата наступления события (существенного факта), о котором составлено сообщение (если применимо): 21.08.2019Расчёты вижу, но мозг отказывается в них верить.

Минимальный вариант с выплатой 4,35 руб даст див доходность в районе 13,5% по текущей цене акций. Слишком хорошо, чтобы быть правдой.

Deacon, Действительно, такой див.доходности не будет и акции должны показать рост, даже если брокеры типа БКС продолжат играть в шорт на акциях своих клиентов.

BeTr1, Если бакс не выростет к 69 к концу года, то по вашем же расчетам сургут заплатит 1.85р на акцию, а это 5,9 процентов от текущей цены.

Это минимальный вариант, а не 13.5%.

Ур Урычь, Пожалуйста, Представьте свой подробный расчет.

Согласно моим расчетам получаем: при курсе доллара на 31.12.2019 равным

А. при курсе доллара на 31.12.2019 равным 63 рубля — дивиденд = 2,95 рубля на акцию

Б. при курсе доллара на 31.12.2019 равным 64 рубля — дивиденд = 3,40 рубля на акцию

В. при курсе доллара на 31.12.2019 равным 65 рубля — дивиденд = 3,84 рубля на акцию

Г. при курсе доллара на 31.12.2019 равным 66 рубля — дивиденд = 4,28 рубля на акцию

Д. при курсе доллара на 31.12.2019 равным 67 рубля — дивиденд = 4,73 рубля на акцию

Е. при курсе доллара на 31.12.2019 равным 68 рубля — дивиденд = 5,17 рубля на акцию

Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,62 рубля на акцию

ТО ЕСТЬ ИЗМЕНЕНИЕ КУРСА НА 1 РУБЛЬ ДАЕТ ИЗМЕНЕНИЕ ДИВИДЕНДА НА 0,45 РУБЛЯ.

Этот расчет дан при стандартной прибыли от основной деятельности и %% от валютных вкладов.

BeTr1,

>> Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,62 рубля на акцию

при долларе 69, дивидент = 3,58.

Можем сверить любую цифру расчета. Поймем кто ошибается.

Желаете? Выкладывайте.

Евдокимов Сергей, Здравствуйте, Дивиденд пишется с буквой Д на конце.

Представьте, пожалуйста, свои расчеты. Я свои расчеты представил. Жду ваших расчетов.

BeTr1, Подъеб засчитан.

Многие свято верят в мегарост экспорта, прибыли и в ракету.

Чёт где-то недопонимаю.

1. Украинская труба = Северный поток + Турецкий (+-)

Ежели ГТС Украины закроется, то останемся при своих же (в лучшем случае).

2. Да, есть сила Сибири, но это всего + ~20% экспорта или ~8% от всех продаж газа.

Откуда ракета?

Евдокимов Сергей, +20% по СС не раньше 2023 года

Yury Platonov, дк тем более, ежели так…Расчёты вижу, но мозг отказывается в них верить.

Минимальный вариант с выплатой 4,35 руб даст див доходность в районе 13,5% по текущей цене акций. Слишком хорошо, чтобы быть правдой.

Deacon, Действительно, такой див.доходности не будет и акции должны показать рост, даже если брокеры типа БКС продолжат играть в шорт на акциях своих клиентов.

BeTr1, Если бакс не выростет к 69 к концу года, то по вашем же расчетам сургут заплатит 1.85р на акцию, а это 5,9 процентов от текущей цены.

Это минимальный вариант, а не 13.5%.

Ур Урычь, Пожалуйста, Представьте свой подробный расчет.

Согласно моим расчетам получаем: при курсе доллара на 31.12.2019 равным

А. при курсе доллара на 31.12.2019 равным 63 рубля — дивиденд = 2,95 рубля на акцию

Б. при курсе доллара на 31.12.2019 равным 64 рубля — дивиденд = 3,40 рубля на акцию

В. при курсе доллара на 31.12.2019 равным 65 рубля — дивиденд = 3,84 рубля на акцию

Г. при курсе доллара на 31.12.2019 равным 66 рубля — дивиденд = 4,28 рубля на акцию

Д. при курсе доллара на 31.12.2019 равным 67 рубля — дивиденд = 4,73 рубля на акцию

Е. при курсе доллара на 31.12.2019 равным 68 рубля — дивиденд = 5,17 рубля на акцию

Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,62 рубля на акцию

ТО ЕСТЬ ИЗМЕНЕНИЕ КУРСА НА 1 РУБЛЬ ДАЕТ ИЗМЕНЕНИЕ ДИВИДЕНДА НА 0,45 РУБЛЯ.

Этот расчет дан при стандартной прибыли от основной деятельности и %% от валютных вкладов.

BeTr1,

>> Ж. при курсе доллара на 31.12.2019 равным 69 рубля — дивиденд = 5,62 рубля на акцию

при долларе 69, дивидент = 3,58.

Можем сверить любую цифру расчета. Поймем кто ошибается.

Желаете? Выкладывайте.- Многие свято верят в мегарост экспорта, прибыли и в ракету.

Чёт где-то недопонимаю.

1. Украинская труба = Северный поток + Турецкий (+-)

Ежели ГТС Украины закроется, то останемся при своих же (в лучшем случае).

2. Да, есть сила Сибири, но это всего + ~20% экспорта или ~8% от всех продаж газа.

Откуда ракета?

Ежели господин Титов всё-таки намерен до конца года втарить папира на 900 лямов, то вполне себе нормальный ход: показать гавнотчет. Дабы смазать, так сказать, лыжи для бумаги.

Ежели господин Титов всё-таки намерен до конца года втарить папира на 900 лямов, то вполне себе нормальный ход: показать гавнотчет. Дабы смазать, так сказать, лыжи для бумаги.

Пусть себе катится. А то времени уж мало…- Вниз ползём. Медленно, но верно.

Придавливают папир под выкуп?  Веселый форум. Какашки столичные летают.

Веселый форум. Какашки столичные летают.

Сотня зрителей наблюдает… Кто в квике силен ? Подскажите плиз. Странные цены выводятся у яндекса, русала, полиметала, X5. Брокер - сбер. Дозвониться нереально.

Кто в квике силен ? Подскажите плиз. Странные цены выводятся у яндекса, русала, полиметала, X5. Брокер - сбер. Дозвониться нереально.

Кто в квике силен? Подскажите плиз. Странные цены выводятся у яндекса, русала, полиметала, X5.Брокер — сбер. Дозвониться нереально.

Авто-репост. Читать в блоге >>>господа, на каком негативе ММК проливают?

Владимир Полинский,

Рынок — качели. Магнитка влево. Череповец — вправо.

Завтра наоборот. Эт нормально )

что я думаю про мтс? безусловный лидер в отрасли, несмотря на весь инфошум про делистинг и закредитованность остаётся качественным активом, непрерывно генерирующим прибыль ввиду самой темы бизнеса, которая охватывает все сектора экономики и не может быть убыточной нигде в мире, а тем более в России, где конкуренция-бранное слово..)

совет малолеткам -брать и держать и не продавать никогда

Роман Лисин,(Советский Союз),

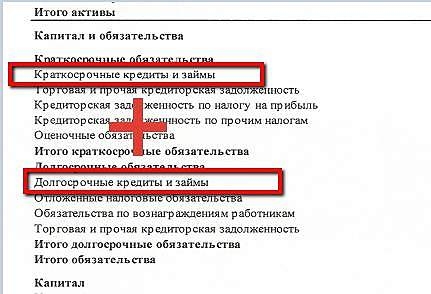

Констатирую: доля капитала в активах = 8%

Аналогия: это как взять квартиру в ипотеку с первоначальным взносом 8%. Ипотеку не гасить. Квартиру сдавать в аренду, восхищаться получаемым доходом и всем советовать делать также…

P/S/ справедливости ради отмечу, что по совокупности показателей МТС среди телекомов действительно неплох.Как считают долг на СмартЛабе?

В СмартЛабе, в разделе фундаментального анализа долг считается как — то урезано, никак не разберу почему.

К примеру смотрим на отчет Газпрома за 2018г.

https://smart-lab.ru/q/GAZP/f/y/ : Долг, млрд руб 3 864

Идем по ссылке на отчет Газпрома по МСФО

http://www.gazprom.ru/f/posts/65/760043/gazprom-ifrs-2018-12m-ru.pdf

Итoгo oбязaтельства: 7 034 287млн.руб

Обязательства в отчете разбиваются на пункты (4 краткосрочные + 4 долгосрочные), но на СмартЛабе, видимо, считают только:

569 061 млн.руб (Кpaткoсрочные кpедиты и зaймы, векселя к yплaте и текyщaя чaсть дoлгосрочoй задолженности по кредитам и займам)

+

3 294 761 (Дoлгoсрочные кредиты и займы, векселя к уплате)

А как же остальные обязательства, почему они не учтены? или они прячутся где — то в других строчках?

Хотелось бы разобраться.

Авто-репост. Читать в блоге >>>

Алексей,

Получите, распишитесь !

P/S/ недавно босс сего ресурса просветил )

Евдокимов Сергей, Что суммируется, я, вроде, в самом посте написал, разобрался. Вопрос почему? Половина обязательств не видна из таблички-то.

Алексей, увидел вопрос — дал ответ.

Не нравится ответ?Как считают долг на СмартЛабе?

В СмартЛабе, в разделе фундаментального анализа долг считается как — то урезано, никак не разберу почему.

К примеру смотрим на отчет Газпрома за 2018г.

https://smart-lab.ru/q/GAZP/f/y/ : Долг, млрд руб 3 864

Идем по ссылке на отчет Газпрома по МСФО

http://www.gazprom.ru/f/posts/65/760043/gazprom-ifrs-2018-12m-ru.pdf

Итoгo oбязaтельства: 7 034 287млн.руб

Обязательства в отчете разбиваются на пункты (4 краткосрочные + 4 долгосрочные), но на СмартЛабе, видимо, считают только:

569 061 млн.руб (Кpaткoсрочные кpедиты и зaймы, векселя к yплaте и текyщaя чaсть дoлгосрочoй задолженности по кредитам и займам)

+

3 294 761 (Дoлгoсрочные кредиты и займы, векселя к уплате)

А как же остальные обязательства, почему они не учтены? или они прячутся где — то в других строчках?

Хотелось бы разобраться.

Авто-репост. Читать в блоге >>>

Алексей,

Получите, распишитесь !

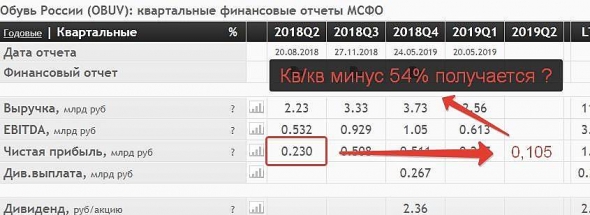

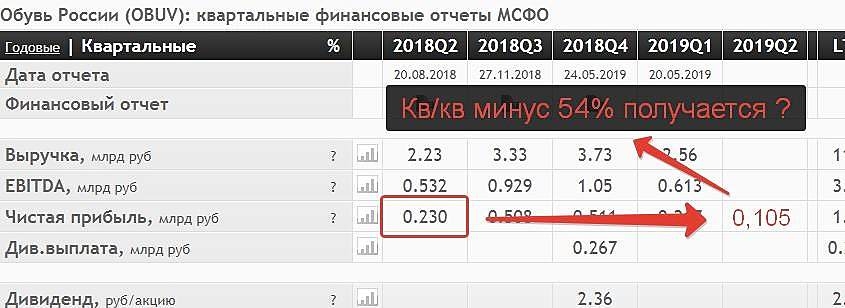

P/S/ недавно босс сего ресурса просветил )Обувь России — чистая прибыль за 1 п/г по МСФО увеличилась на 3,0% — до 0,322 млрд руб.,

Группа Компаний «Обувь России» объявляет ревьюированные финансовые результаты за II квартал и I полугодие 2019 года

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 6 МЕСЯЦЕВ 2019 ГОДА:

Объем консолидированной неаудированной выручки Группы в 1-м полугодии 2019 года увеличился на

19,8% до 5,384 млрд руб. по сравнению с 4,493 млрд руб. в 1-м полугодии 2018 года.

Общая сопоставимая выручка (like-for-like) группы компаний «Обувь России» увеличилась на 7,7%:

в т.ч. сопоставимая выручка от продаж товаров выросла на 1,6%;

в т.ч. сопоставимая выручка от деятельности по выдаче денежных займов увеличилась на 27%.

Валовая прибыль выросла на 13,2% — до 2,988 млрд руб., по сравнению с 2,638 млрд руб. в 1-м полугодии 2018 года. Рентабельность валовой прибыли в 1-м полугодии 2019 года составила 55,5%.

Авто-репост. Читать в блоге >>>

редактор Боб,

Евдокимов Сергей, -45,6%, а не 54%

Андрей, о как ?! Ндааа...

Кого только не встретишь ))

Евдокимов Сергей,)) сори 45% от 2кв 2018г. Вы правы.

Андрей, да ладно ))

Кто не ошибается?

Евдокимов Сергей, Заметьте инвесторы такого минуса особо не испугались, более того похоже что и используют этот актив в качестве парковки.

Андрей, пожалуй да. Для парковки из ритейла шузы весьма безопасны.

Что-то подозрительно неплохой фундаментал.

Надо углубиться.

Евдокимов Сергей, всё хорошо, кроме модели бизнеса — нет своей нефти, всё на давальческом сырье.

Маска, а можете кратко пояснить, чем это плохо ?

Моя логика:

Компания не имеет валовый доход с разницы цен при купли-продажи нефти. Это понятно. Ну не имеет и не имеет (огромное количество разных компаний на фондовом рынке его тоже не имеют). И что ?

Компания оказывает услуги по переработке данного ей сырья (нефти) и это генерит ей прибыль. Которая, в свою очередь, покрывает все затраты и даже остается.

Плохо конечно, что остается сугубо в дебиторке, но это уже другой вопрос.

Поясните пожалуйста, чем же так плохо давальческое сырье?

Для понимания б.

Евдокимов Сергей, ты знаешь, я как собака, всё понимаю, но объяснить не могу. Модель бизнеса уязвимая. Нет нефти — нет переработки, зависимость от поставщиков 100%. Знаю некоторых коммерсов, у которых отжали переработку (нпз), манипулируя поставками нефти, например новошахтинский нпз. если кто-то думает, что реальную нефть можно купить так-же легко, как фьючерсную, то сильно ошибается. Пока владелец РН, то этих рисков как-бы и нет (пока). Но есть другие — манипулирование тарифом, кредитование РН через дебиторку (что мы и наблюдаем), и т.д. и т.п.

Маска, ясно. Т.е. типо вопрос сырьевой безопасности, вертикальной интеграции.

Но пока «мама» жива и такая большая — риски, пожалуй, действительно стремятся к нулю.

Чтобы купить акции, выберите надежного брокера: