Причина падения — вышла новость, что Минсельхоз заявляет о сопротивлении в вопросах регулирования цен на минудобрения, Минпромторг по-прежнему против

Валдис Куксаев, можно ссылку?

Причина падения — вышла новость, что Минсельхоз заявляет о сопротивлении в вопросах регулирования цен на минудобрения, Минпромторг по-прежнему против

Причина падения — отчёт вышел хуже ожиданий

..3,5 млрд.руб. а это может спровоцировать дефолт. Спасти ситуацию может ВТБ

Либо стартуем в ближайшее время, либо заглянем за последними пассажирами на станции в районе 50-55, но дальше РОКЕТА!

Антон Павлов, рОкету тут можно ждать только в случае пампам РДВ. Пока не вижу у них активности по данной бумаге

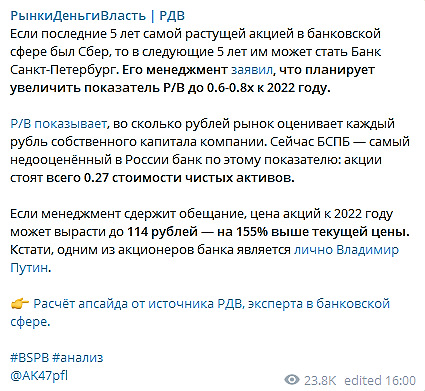

Кирилл Сиплатов, Пробуют, кстати telegra.ph/BANK-SANKT-PETERBURG-SKOLKO-MOZHET-ZARABOTAT-INVESTOR-ZA-3-GODA-08-27

А так, у них и без пампа показатели для такой цены отличные. С другой стороны из-за своей низкой капы могут так дешево стоить год-два. Как идея для среднесрока под пиво пойдет

Падают и акции и облигации. После плохой отчётности МСФО у инвесторов возникло право на досрочное погашение облигаций на сумму 3,5 млрд.руб. а это может спровоцировать дефолт. Спасти ситуацию может ВТБ

Бумагу разгоняют на слухах о планируемого участия в выпуске вакцины от ковида

Бумагу разгоняют на слухах о планируемого участия в выпуске вакцины от ковида

Причина падения — просели цены на никель

Причина падения — просели цены на никель

Продолжаем возвращаться к средней цене после всплеска, вызванного разгоном на новости о дивидендах. Сегодня манипуляторы притихли, как пауки, плетут сети, и ждут очередной мухи, чтобы сделать из нее слона.

МСФО за 2020 г.

Убыток «МРСК Северо-Запада» составил 1,141 млрд.руб, против прибыли 1,081 млрд.руб. годом ранее.

Выручка сократилась на 1,8% до 48,253 млрд.руб. против 49,136 млрд.руб. годом ранее.

Долг увеличился на 7% до 16,6 млрд.руб.

EBITDA 5,5 млрд.руб.

Показатель долг/EBITDA составил 3. Это коэффициент платежеспособности компании, который свидетельствует о стабильном финансово-экономическом положении данной компании

P/E = 8

P/B = 0.25

ROA = 1.3%

ROE = 3.2%

С дивидендами в пролете.

Компания хуже, чем другие дочки пережила трудный 2020 год. Но холодная зима 2021 предрасполагает к последующему улучшению показателей.

Россети Сибирь очиталась по МСФО за 2020 г.

Выручка сократилась до 57,8 млрд.р. (-2% г/г)

Убыток составил 182,2 млн.р., против прибыли 481 млн.р. в предыдущем году.

Операционные расходы увеличились до 56,1 млрд.р.

EBITDA 8.3 млрд.руб.

Чистый долг увеличился на 7% до 39 млрд.р. Компания увеличила затраты на ремонты. На 2021 год запланирована ремонтная программа в объеме 3,7 млрд. руб. В объеме общих затрат это на 8,6 % больше прошлогоднего уровня.

Дивиденды под большим вопросом. Компания традиционно является аутсайдером дивидендной стратегии. Она имеет низкие оценки по всем параметрам: низкая доходность, плохой индекс стабильности выплат, большой долг и отрицательный свободный денежный поток.

Совет директоров «Россетей» одобрил выход Россети Сибири из ТГК-1. Возможно это начало перемен, которые пойдут компании на пользу.

Но, учитывая низкую ликвидность данной компании, лучше отдать предпочтение другим представителям сектора энергетиков: Россети и ФСК ЕЭС.

Банк «Возрождение» отчитался по МСФО за 2020г

Убыток составил 3 млрд.руб. против прибыли в 2019 в 5 млрд.руб.

Чистые процентные доходы уменьшились до 8,2 млрд.руб. (-11%)

Убыток на обыкновенную акцию составил 120 руб. против прибыли 202 руб. годом ранее.

Мажоритарий ВТБ решил бороться с убыточностью путем присоединения Банка Возрождения к БМ-Банку. Многие миноритарии не довольны реорганизацией. ВТБ занижает цену выкупа.

Растем на позитивных новостях

Мосэнерго по РСБУ за 2020 год:

Выручка составила 181 млрд руб, сократившись на 4,6% г/г

Операционная прибыль выросла до 7,5 млрд руб (+13% г/г). На нее оказало влияние сокращение убытков от обесценения финансовых активов на 2,8 млрд. руб

Чистая прибыль снизилась на 16% до 8 млрд руб. На ней негативно сказалось увеличение налога на прибыль на 1,1 млрд.руб. Если бы налог остался на уровне прошлого года, то прибыль сократилась бы всего на 4% г/г.

Мосэнерго значительно сократило свою задолженность. Краткосрочный кредиты составили на 31 декабря всего 11 млн. (-99%), долгосрочные кредиты 15 млрд (-39%). Чистый долг компании сократился на 47,5% до 7,5 млрд. Показатель NetDebt/EBITDA = 0,25х, поэтому в финансовом плане компанию можно назвать устойчивой.

Компания имеет очень низкую маржинальность. Чистая и операционная маржа находятся на уровне 4-5%. Перспектив улучшения ситуации не ожидается.

Дивиденды можно ожидать на уровне 0,1276 рубля на одну акцию, что при текущей цене соответствует дивидендной доходности в 5,9%

Юнипро отчиталась за 2020 год по МСФО. Отчет вышел слабоватый, но на уровне ожиданий. Выручка сократилась на 6,2% до 75,3 млрд, EBITDA уменьшилась на 10,5% до 26,2 млрд рублей, а чистая прибыль упала на 27,5% до 13,7 млрд.

Снижение показателей вызвано сокращением потребления электроэнергии вследствие введенных ограничений во время пандемии, а также ограничениями со стороны ОПЕК+ по добычи нефти.

Долги у компании отсутствуют, впрочем, как и денежные средства, которые на 31 декабря составляли всего 192 млн. руб.

Самая интересная идей в этой компании – дивиденды. На презентации менеджмент подтвердил запуск третьего блока Березовской ГРЭС первого апреля, а также уведомил о продлении дивидендной политике на 23-24 года.

Дивидендная политика на 2021-22 год предусматривает выплату акционерам 20 млрд. рублей в год. При текущей цене акций дивидендная доходность составляет 11% годовых, или 0,32 на акцию!

Для компании подобного уровня и текущих процентных ставках такая дивидендная доходность является не совсем нормальной и, предположительно, будет стремиться к среднерыночной доходности в район 6-8%, что создает высокий потенциал роста котировок.

Основной негатив по компании сейчас больше похож на натянутый за уши – третий блок не запустят и дивиденды не заплатят. Либо придет новый крупный акционер в лице Fortum и отменит дивиденды. На мой взгляд, более существенными рисками является повышение процентных ставок ввиду инфляции, но даже для сценария с поднятием ключевой ставки до 7%, текущие дивиденды создают дополнительную поддержку котировкам акций.

Более того, если смотреть по технике, то в Юнипро сформировалась многолетняя зона накопления, за которой может последовать сильное распределение вверх, а высокие дивиденды будут для этого поводом.