Привет всем, кто мне расскажет кратко как в 2015 году он получил прибыли 8 ярдов??? И насколько понял по этой прибыли идёт суд с ФНС?

Расскажите просто хочу купить облигаций тысяч на 200 интересна компания. Спасибо!

комментарии Seven_NY5 на форуме

-

Сволочи эти НПФ, вкладывают пенсионные деньги во всякую фигню.

Александр Е, ни дивов ни прибыли. За откаты наверное. Деньги всё одно не их. Сейчас будут думать кому эту шнягу втюхать.

РоманП., Это венчурные инвестиции.

GaZMяс, посмотрите банкротов НПФ и банки по какой цене у них акции на балансе висят. На 10-50раз дороже рынка!!!

РоманП., Я вот только одного не могу понять, зачем они так много купили, этого венчура?!

GaZMяс,

Партнеры должны помогать друг другу)) Бенефециар банка вместе с Минцом и Беляевым делал Открывашку, это нормально для России Облигационный Рынок России КАМАЗ

Облигационный Рынок России КАМАЗ

Добрый вечер! Не пропустите завтра (08.02.2019) размещение бондов КАМАЗА (RU000A1003C0)!!!

Завтра КАМАЗ размещается на 7 миллиардов, бонды на 3 года со ставкой купона 9%. Также стоит отметить, что по истечению каждого года будет гаситься 25% тела бумаги и в конце срока 50% естественно.

Хорошая бумага для долгосрочной инвестиции за бумагами можете обращаться в Совкомбанк!!!

PS Тимофей Забирай себе в портфель…

читать дальше на смартлабе- www.kommersant.ru/doc/3875950

Вот тут коммерсант написал, про ОВК партнёр Бори Минца шалит в бумаге своими НПФ.  Облигационный Рынок России: ПИКирование башни...

Облигационный Рынок России: ПИКирование башни...

Добрый день всем пользователям смартлаба, хочу сказать, что мне не нравится, что делает компания ПИК. На данный момент ПИК получила слишком много разрешений на строительство. Новые дома в Подмосковье Группы ПИК стоят полу проданные, долговая нагрузка на компанию возрастает, компания берет слишком много кредитов на бизнес.

Также минус компании это то, что Группа пик это не просто строитель — это компания с полным циклом строительства. Один из застройщиков, который раньше строил, но сейчас находится в бегах (да он кинул людей) сказал, что бизнес ПИК загнется рано или поздно. ПОКА У ПИКА ЕСТЬ СТРОЙКА И КРЕДИТЫ ОН БУДЕТ СТОИТЬ, КАК ТОЛЬКО ПИК НАЧНЕТ СОКРАЩАТЬ СТРОИТЕЛЬСТВО НЕ ПРОФИЛЬНЫЙ БИЗНЕС СДЕЛАЕТ ЕГО БОНКРОТОМ.

Пакупательная спасобность падает, качество стройки ухудшилась, начинают строить маломерные квартиры так называемые студии (выжимают деньги за каждый квардратный метр). ПИКу уже сложно с покупкой земли иначе почему ПИК стал заниматься точечной застройкой.

читать дальше на смартлабе- Облигационный Рынок России: ПИКовая нагрузка

Немного цифр в продолжение топика https://smart-lab.ru/blog/491651.php

На 01.08.2018 Группа ПИК строит недвижимости на 5 322 256 квадратных метров.

53 ЖИЛИЩНЫХ КОМПЛЕКСА

257 МНОГОКВАРТИРНЫХ ДОМОВ

2 ДОМА С АПАРТАМЕНТАМИ

Только вдумайтесь на 1 мая общая площадь строящихся объектов ПИК составляла 4 211 744 квадратных метров прирост за менее чем квартал составил более 26 % просто вдумайтесь в эту цифру...

Это тоже самое, что у вас капитал 4 миллиона долларов и попробуйте с таким капиталом увеличить его за квартал на 26 %. Вы понимаете, что это практически невозможно. (я думаю тут большинство таких денег не когда не видели, так что не надо тут писать, что вы бы сделали на изи (легко) PS Тарасов не в счет он 30% в месяц делает xD )

читать дальше на смартлабе  Извиняюсь, но последняя новость Юниверс Капитал, что это, что это за пиар такой?

Извиняюсь, но последняя новость Юниверс Капитал, что это, что это за пиар такой? 3 дня оформляли ключ на QUIK X, но так как у меня тоже дела то получилось 5 дней так как я расчитывал на 2 дня получилось 3 поездки в офис ВТБ и 2 дня у меня не было времени....

3 дня оформляли ключ на QUIK X, но так как у меня тоже дела то получилось 5 дней так как я расчитывал на 2 дня получилось 3 поездки в офис ВТБ и 2 дня у меня не было времени....

Просто потраченное время в пустую...

PS Есть мысли о смене брокера…Во-первых, Денер — стартап, коих разоряется 98 из 100.

особенно в общепите.

Где-то встречал инфа, что только в Москве в год закрывается 1000 кафе.

Во-вторых, компания непрозрачная.

На сайте неаудированнная отчётность (и даже без печати)

В-третьих, много вопросов к отчетности (точнее, тому, что они называют отчетностью).

Почти на 50 лямов нематериальные активы.

Это что? Секретная формула идеального чебурека?

Компания планово убыточная.

По крайней мере, операционка не позволяет платить по счетам.

А что такое прочие доходы почти на 63 лома?

После скандала с сыктывкарским гением есть пару нехороших мыслей...

Или акционеры довносят кэш?

В любом случае, по операционке компания зарабатывает 6,5 ляма, а процентов платит на 11,4.

Странная бухгалтерия.

В-четвёртых, я уже говорил.

Купон не соответствует риску

На 17% можно подобрать тех же МФО,

У которых по крайней мере бизнес модель отстроена

Максим Барбашин, Что вам даст аудируемая отчетность?Честно вообще мне всеравно аудируемая она или нет. Я встречал отчеты БФ потом оказывалось, что БФ их не аудировала, отчет на сайте 1, в ФНС вообще другой. И БФ это вообще не гарант, что там все так…

Seven_NY5,

Не гарант конечно.

Но все же дополнительный аргумент.

Это как лицензия у мфо

Без аудирования (хорошо чтобы в большой четвёрке)

Компании рисуют что хотят.

Бухгалтерия — наука творческая.

И для меня это свидетельство серьёзного отношения

К инвесторам и облигационерам

Если компания тратит кэш не на непонятные конкурсы,

А на то, чтобы подробно показать своё финансовое положение

Максим Барбашин, Скорей тот кто хочет украсть сделает для инвестора отчёт у БФ (красивый) который стоит не мало, чем предприниматель знающий цену денег…Во-первых, Денер — стартап, коих разоряется 98 из 100.

особенно в общепите.

Где-то встречал инфа, что только в Москве в год закрывается 1000 кафе.

Во-вторых, компания непрозрачная.

На сайте неаудированнная отчётность (и даже без печати)

В-третьих, много вопросов к отчетности (точнее, тому, что они называют отчетностью).

Почти на 50 лямов нематериальные активы.

Это что? Секретная формула идеального чебурека?

Компания планово убыточная.

По крайней мере, операционка не позволяет платить по счетам.

А что такое прочие доходы почти на 63 лома?

После скандала с сыктывкарским гением есть пару нехороших мыслей...

Или акционеры довносят кэш?

В любом случае, по операционке компания зарабатывает 6,5 ляма, а процентов платит на 11,4.

Странная бухгалтерия.

В-четвёртых, я уже говорил.

Купон не соответствует риску

На 17% можно подобрать тех же МФО,

У которых по крайней мере бизнес модель отстроена

Максим Барбашин, Что вам даст аудируемая отчетность?Честно вообще мне всеравно аудируемая она или нет. Я встречал отчеты БФ потом оказывалось, что БФ их не аудировала, отчет на сайте 1, в ФНС вообще другой. И БФ это вообще не гарант, что там все так…

Облигационный Рынок России ООО "Ладья Финанс"

Облигационный Рынок России ООО "Ладья Финанс"

ООО «Ладья Финанс» создана еще в 2007 году Русскими Фондами для финансирования (по моим данным) строек, однако я не хочу залезать далеко в прошлое, хочу просто показать, что из себя представляет ООО «Ладья Финанс» за 2016-2017 годы.

Также хочу поздравить Лаунер Генадия, Бейрит Константина и конечно же Васильева Сергея с успешным размещением облигаций ЛадьяФинанс БО-03.

Итак компания ООО «Ладья Финанс» согласно данным ОКВЭД занимается: предоставлением прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению, не включенных в другие группировки.

Владельцем ООО «Ладьф Финанс» является ЗПИФ «Инфраструктурный» под управлением ООО УК «РФЦ Капитал» (http://www.ukrfc.ru/)

Данный зпиф согласно сайта УК (http://www.ukrfc.ru/content/blogcategory/20/88/) а также сайта ЦБ РФ предназначен для квал. инвесторов

Конечно нам с вами не кто не скажет кто является владельцем паев ЗПИФ, но я думаю это будут НПФы, УК и еще наверное Селигдар...

Ах да стоит также отметить, что УК РФЦ Капитал входит в Группу Русские Фонды владеют ей АО «Русские Фонды» которой в свою очередь владеют 1 офшор в Нидерландах (LUYЕNDIJЕ ВЕDRIJЕ ВV) и 1 офшор на Кипре (RUSSIAN FINANSIAL NOLDINGS LIMITED), на этом закончим...

Согласно данным отчетности МСФО основные активы ООО «Ладья Финанс» представлены ниже:

Как видно из отчетности основные активы представлены финансовыми активами (то есть займы, векселя, облигации, акции, паи ЗПИФ, и т.д.), также стоит отметить, что в 2016 году в активах компании представлены также основными средства в размере 1 008 283 руб, а также «деловая репутация» в размере 4 228 820 тыс. руб. так как это отчетность МСФО то тут данные не только Ладьи но и данные ее дочек, а в тот период она владела двумя очень значимыми компаниями а именно:

Только благодаря этим компаниям ООО «Ладью Финанас» нельзя было признать техничкой, так как данные компании реально закачиваются баблом и могут генерировать доходы… В связи с тем, что у Русских дела пошли не очень они начали выводить свои реальные активы из данной технички (и да напомню, что изначально компанию создавали как техничку под строительные проекты)...

В общем в итоге выбытия данных активов произошло уменьшение активов с 13,3 ярдов до 7,8 ярдов.

Дальше больше основными финансовыми вложениями компании являются:

Как видите структура портфеля резко поменялась с облигаций и векселя ООО «Правормийское» (оловянная компания), ООО «ВИС Девелпмент»(строительная компания) (также входят в Группу Русские Фонды) на векселя ООО «Антарес» владельцем которой является ООО «ЭКСПОСПЕЦМАШ» которым в свою очередь владеют Лаунер Генадий, Бейрит Константин и Васильев Сергей.

Согласно отчетности ООО «Антарес» за 2016 год (последняя отчетность) пассивы компании представлены заемными средствами (94 %) которые вложены в долгосрочные и краткосрочные финансовые вложения (63 %), а также в активах высокая доля дебиторской задолженности (35 %).

Стоит отметить, что в 2016 году компания получила прибыль в размере 413 мио. однако стоит отметить, что прибыль сложилась не в результате основной деятельности (сдача имущества в аренду) а получения прочих доходов..

Также стоит отметить убыточную деятельность в 2015 году...

Кроме векселей антарес у Ладьи большой пакет акции ПАО «Селигдар» причем стоит отметить, что как я понимаю акции это не обычка а префы — так как согласно данным АСВ продавали данные акции Ладье, а согласно данным отчетов оценщиков АСВ таких бумаг куча у АСВ и теперь они у Ладьи:

При этом стоит отметить, что основные средства фондирования Ладьи являются облигационные займы и дутый капитал (в виде векселей именно векселями надумала капитал Ладья в свое время) в то время как по префам Селеги за последние 5 лет не было выплат дивов хотя по Уставу дивы должны выплачивать в размере 2,25 руб на акцию.

Также стоит отметить, что есть высокий риск разрыва ликвидности так как нереально продать такой объем (1,2 ярда) акций префов в рынок когда там месячный оборот около 50 мио.

Также хочу сказать, что гашение ООО «ВИС Девелопмент» своих векселей которые были на балансе ООО «Ладья Финанс», призошло не за счет выбытия (продажи) активов или получения прибыли, а за счет выпуска бондов которые благополучно осели в НПФ и не только...

Причем баланс ООО «ВИС Девелопмент» и ООО «Правоурмийское» будет получше чем у ООО «Антарес».

Однако также стоит отметить, что бонды ООО «Правоурмийское» которые также обращаются на рынке будут погашаться за счет нового выпуска облигаций на 3 ярда....

В общем Русские строят пирамиду бондов под носом у ЦБ за счет НПФов и УК, так не так давно Русские купили НПФ Внешэкономфонд и НПФ Поддержка, а пылесосить Русские умеют...

Компания ООО «Ладья Финанс» по своей сути не имеет ликвидных активов (кроме префов Селигдара), активы представлены преимущественно векселями ООО «Антарес» которая не генерирует прибыль, а как и Ладья является прокладкой денег для реального бизнеса и вывода денег...

Русским ничего не стоит дефолтнуть ООО «Антарес» или ООО «Ладью Финанс», так как реальные активы в любой момент можно заменить на техничку, благо в Русских много таких техничек в том числе офшорных...

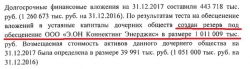

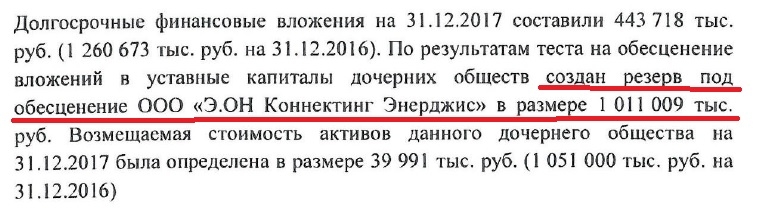

PS Достаточно одному бизнесу загнуться и пойдет цепная реакция дефолтов бондов... В общем у меня вопрос к знающим про компанию Юнипро — компания создала резерв в ярд под компанию ООО «Э.ОН КОННЕКТИНГ ЭНЕРДЖИС» у которой в балансе долгосрочные фин вложения. У меня возникает вопрос кто спиздил ярд. Кто так плохо вложил ярд и теперь под него создается резерв?

В общем у меня вопрос к знающим про компанию Юнипро — компания создала резерв в ярд под компанию ООО «Э.ОН КОННЕКТИНГ ЭНЕРДЖИС» у которой в балансе долгосрочные фин вложения. У меня возникает вопрос кто спиздил ярд. Кто так плохо вложил ярд и теперь под него создается резерв?

- Облигационный Рынок России: ООО Ладья-Финанс новое размещение

Итак сегодня техническая компания Сергея (ООО «Ладья-Финанс») начала размещение облигационного займа в размере 3 ярдов. Сумма большая, а ставка 7% у меня просто нет слов я просто в шоке, это насколько надо быть дураком извините, чтобы купить технические бумаги со ставкой 7% при условии ставки рефинансирования 7,25%. По ОФЗ доходности выше.

Я уверен, что бумаги будут покупать НПФы «Русских», а потом опять как Минц, Лондон гудбай..

Я считаю, что если вдруг НПФы «Русских» крякнуться, а это может произойти они же даже в систему страхования не входят, виноват будет тот кто сейчас следит в ЦБ за НПФ а это Пронин Кирилл...

У меня просто вопрос даже хз к кому наверное Селютиной Ларисе

Лариса, что вы делаете чтобы не допустить такие технички? Ладно проглядеть при формировании схемы когда может не ясно, что это техничка, но когда схема видна, почему Вы как представитель ЦБ допускаете строительства Пирамиды, а по другому и не скажешь — это облигационная пирамида.

Гуцериев со 100 ярдами бумаг (только бонды другие ценные бумаги не считаем), сейчас Минц 80 ярдов да вообще похер наплевать.

Пронин почему бы вам не посмотреть по логам размещение либо у себя в проге либо запросите у биржи у вас руки все развязаны вам дали полный карт бланшь над рынками..., там 1 сделка от 04.06.18 на 500 мио. и я почемуто уверен, что купили бумаги через брокера ИК Проспект, а покупали для УК РФЦ Капитал ыл бы у меня инсайд с биржи я бы спросил у УК Фонда «чем вы руководствовались покупая данные облигации не имеющей кредитного рейтинга, с доходностью ниже ОФЗ в портфель НПФа и при этом еще эмитент убыточен в 2017 году.» — она даже по 590-П не проходит....

Инвестоы смартлаба может я дурак, просто напишите кто-бы купил неликвидные бонды (на основе прошлых выпусков) с ближайшей офертой через 5 лет и со ставкой купона 7%. Просто меня кроет от такого безумия на рынке, я просто в шоке на сколько наглые люди. Ну пиздишь выводишь ты деньги ну не так грязно.

Да знаю, что проблемы да деньги нужны, а кому сейчас легко????

PS И не надо обижаться пора работать

PS2 И я надеюсь, что Тимофей не разглашает информацию об аккаунте 3-м людям иначе придется уходить на другой Форум.  СКа и Боря Минц

СКа и Боря Минц

Следственный комитет России проводит доследственную проверку по заявлению предправления банка «ФК Открытие» Михаила Задорнова, касающемуся О1 Group Бориса Минца, рассказали «Ведомостям» человек, знающий это от сотрудников правоохранительных органов, знакомый Минца и Задорнова и подтвердил сотрудник правоохранительных органов.

Представитель «ФК Открытие» от комментариев отказался, ЦБ и О1 не ответили на вопросы. Сын Бориса Минца Дмитрий не ответил на сообщения. Вероятно, речь идет об эпизоде с появлением на балансе «ФК Открытие» облигаций «О1 груп финанс», SPV-компании О1 Group, говорит один из собеседников «Ведомостей». В августе 2017 г., незадолго до санации «ФК Открытие», «О1 груп финанс» разместила два выпуска облигаций – на 25 млрд и 40 млрд руб. За счет полученных денег были погашены кредиты структур О1, в том числе перед «ФК Открытие» – примерно на 30 млрд руб. «ФК Открытие» подавал иск в Арбитражный суд Москвы с просьбой признать недействительными ряд сделок между ним и структурами О1, а также досрочные расторжения кредитных договоров и возврат средств структурами О1. В материалах дела говорилось, что «из-за согласованных действий» ответчиков банк потерял более 30 млрд руб. обеспечения: на балансе банка вместо кредитов с залогами появились необеспеченные бонды «О1 груп финанс».

По ним объявлен дефолт – компания не смогла выкупить по оферте бумаги на 13,9 млрд руб. 3/4 из этого выпуска находится у «ФК Открытие», писала в отчете «О1 груп финанс». Компания пыталась реструктурировать их, но безуспешно.

«Мы рассчитываем <...> в процедуре судебных исков, банкротства группы компаний О1 – там, к сожалению, еще рядом есть НПФ «Будущее» <...>, – что мы сможем часть активов как обеспечение по этому долгу получить, и, конечно, не рассчитывая на 100% возврата, какую-то часть этого долга все-таки вернуть на баланс «Открытия», – говорил Задорнов в интервью Business FM 24 мая.

В рамках доследственной проверки следователь должен установить обстоятельства дела – есть ли признаки состава преступления, объясняет партнер Tertychny Agabalyan Иван Тертычный: если признаки есть, то далее возбуждается уголовное дело, иначе выносится постановление об отказе в возбуждении уголовного дела.

Семьи Минца в России нет – Борис и его сыновья Игорь, Дмитрий и Александр покинули страну и уехали в Лондон, рассказывали «Ведомостям» два человека, близких к ЦБ, федеральный чиновник и человек, знающий об этом от близкого знакомого акционера O1 Group. «Ситуация сложилась напряженная, спокойнее уехать», – объяснял один из них. Представитель О1 Group в понедельник сообщил «Интерфаксу», что компания не комментирует местонахождение основного акционера: «Мы не комментируем сведения третьих лиц и неофициальных источников. Борис Минц является мажоритарным акционером многих компаний, включая международные, что предполагает активные передвижения».

Сейчас Минцы ведут переговоры о продаже своего основного актива – O1 Properties. Он может достаться кипрской Riverstretch Trading & Investments (RT&I), рассказывали кредитор О1, два ее партнера и человек, близкий к ее акционерам. Близкий к кредитору O1 Properties человек и партнер компании утверждают, что доля Минца в O1 Properties перейдет новому владельцу за долги – O1 Group была должна Московскому кредитному банку 25 млрд руб. Этот долг банк передал своему основному акционеру – концерну «Россиум», говорил его владелец Роман Авдеев в марте в интервью «Коммерсанту». «Россиум» же нанял RT&I для работы над структурированием сделки по возврату средств, сообщал «Ведомостям» представитель «Россиума».

На пенсионные фонды Минц тоже искал покупателей, но претенденты отказались. Не исключено, что нового акционера на пенсионные фонды Минца не найдется, говорил «Ведомостям» федеральный чиновник, а фонды требуют дофинансирования.

PS Есть инфа, что Боря улетел за 1 день до начала проверки следствия — это Россия ПУ. СКа и Боря Минц

СКа и Боря Минц

Следственный комитет России проводит доследственную проверку по заявлению предправления банка «ФК Открытие» Михаила Задорнова, касающемуся О1 Group Бориса Минца, рассказали «Ведомостям» человек, знающий это от сотрудников правоохранительных органов, знакомый Минца и Задорнова и подтвердил сотрудник правоохранительных органов.

Представитель «ФК Открытие» от комментариев отказался, ЦБ и О1 не ответили на вопросы. Сын Бориса Минца Дмитрий не ответил на сообщения. Вероятно, речь идет об эпизоде с появлением на балансе «ФК Открытие» облигаций «О1 груп финанс», SPV-компании О1 Group, говорит один из собеседников «Ведомостей». В августе 2017 г., незадолго до санации «ФК Открытие», «О1 груп финанс» разместила два выпуска облигаций – на 25 млрд и 40 млрд руб. За счет полученных денег были погашены кредиты структур О1, в том числе перед «ФК Открытие» – примерно на 30 млрд руб. «ФК Открытие» подавал иск в Арбитражный суд Москвы с просьбой признать недействительными ряд сделок между ним и структурами О1, а также досрочные расторжения кредитных договоров и возврат средств структурами О1. В материалах дела говорилось, что «из-за согласованных действий» ответчиков банк потерял более 30 млрд руб. обеспечения: на балансе банка вместо кредитов с залогами появились необеспеченные бонды «О1 груп финанс».

По ним объявлен дефолт – компания не смогла выкупить по оферте бумаги на 13,9 млрд руб. 3/4 из этого выпуска находится у «ФК Открытие», писала в отчете «О1 груп финанс». Компания пыталась реструктурировать их, но безуспешно.

«Мы рассчитываем <...> в процедуре судебных исков, банкротства группы компаний О1 – там, к сожалению, еще рядом есть НПФ «Будущее» <...>, – что мы сможем часть активов как обеспечение по этому долгу получить, и, конечно, не рассчитывая на 100% возврата, какую-то часть этого долга все-таки вернуть на баланс «Открытия», – говорил Задорнов в интервью Business FM 24 мая.

В рамках доследственной проверки следователь должен установить обстоятельства дела – есть ли признаки состава преступления, объясняет партнер Tertychny Agabalyan Иван Тертычный: если признаки есть, то далее возбуждается уголовное дело, иначе выносится постановление об отказе в возбуждении уголовного дела.

Семьи Минца в России нет – Борис и его сыновья Игорь, Дмитрий и Александр покинули страну и уехали в Лондон, рассказывали «Ведомостям» два человека, близких к ЦБ, федеральный чиновник и человек, знающий об этом от близкого знакомого акционера O1 Group. «Ситуация сложилась напряженная, спокойнее уехать», – объяснял один из них. Представитель О1 Group в понедельник сообщил «Интерфаксу», что компания не комментирует местонахождение основного акционера: «Мы не комментируем сведения третьих лиц и неофициальных источников. Борис Минц является мажоритарным акционером многих компаний, включая международные, что предполагает активные передвижения».

Сейчас Минцы ведут переговоры о продаже своего основного актива – O1 Properties. Он может достаться кипрской Riverstretch Trading & Investments (RT&I), рассказывали кредитор О1, два ее партнера и человек, близкий к ее акционерам. Близкий к кредитору O1 Properties человек и партнер компании утверждают, что доля Минца в O1 Properties перейдет новому владельцу за долги – O1 Group была должна Московскому кредитному банку 25 млрд руб. Этот долг банк передал своему основному акционеру – концерну «Россиум», говорил его владелец Роман Авдеев в марте в интервью «Коммерсанту». «Россиум» же нанял RT&I для работы над структурированием сделки по возврату средств, сообщал «Ведомостям» представитель «Россиума».

На пенсионные фонды Минц тоже искал покупателей, но претенденты отказались. Не исключено, что нового акционера на пенсионные фонды Минца не найдется, говорил «Ведомостям» федеральный чиновник, а фонды требуют дофинансирования.

PS Есть инфа, что Боря улетел за 1 день до начала проверки следствия — это Россия ПУ.Дядя Дёнер первичный выпуск бондов

Новосибирская компания ООО «Дядя Дёнер» размещает бонды (гос. рег. 4B02-01-00355-R-001P) в размере 60 мио. руб. со ставкой купона 14 % годовых. Бонды чуть больше 3 лет. Выпуск происходит в рамке биржевой программы выпуска в размере 300 мио. руб. рассчитанной на 50 лет. (http://ddener.uscapital.ru/documents/DD_program.pdf)

Но есть небольшие отличия от обычных бондов:

1. Номинал — 50 000 руб.

2. Купоны ежемесячные

3. Погашением идет в конце 3 месяцев по 33,33 %

4. Есть 3 поручителя

5. Определен представитель владельцев облигаций некий ООО «МОНОТОН»

Компания «Дядя Дёнер» основана в Новосибирске в 2009 году, управляет сетью кафе быстрого питания, в которых основу меню составляет шаурма. География сети: Новосибирск, Бердск, Искитим, Новокузнецк, Барнаул, Бийск, Томск, а также поселки Линево и Шерегеш.

Учередителями компании согласно данным ЕГРЮЛ являются: Антон Горестов, Антон Лыков и Антон Супрун (по 33,33% каждый).

Изначально компанию создавали Антон Горестов, Антон Лыков (ниже фото) и лишь в 2016 году вошел в учредители Антон Супрун.

Антон Лыков он же Ген дир Дядя Дёнер

Антон Горестов соучередитель

Согласно данным компании бонды выпускаются для пополнение оборотных средств, однако согласно данным ООО «Юнисервис Капитал» — является организатором выпуска.«Акционеры «Дядя Дёнер» утвердили стратегию развития компании на 2018 год, согласно которой основное внимание будет сосредоточено на оптимизации издержек и реализации нового инвестиционного проекта.

Важным инструментом осуществления выбранной стратегии должен стать запуск собственного производства полуфабрикатов для приготовления блюд из меню сети, что позволит сократить их себестоимость на 2%.»

Исходя из этих данных непонятно куда реально пойдут денежные средства.

Согласно данным бух отчетности с 2014 по 2016 год произошло увеличение валюты баланса со 166 431 тыс. руб. на 01.01.2015 до 299 095 тыс. руб. на 01.01.2017. В пассиве баланса увеличение главным образом произошло за счет увеличения нераспределенной прибыли и добавочного капитала на 100 000 тыс. руб. в 2016 году, в активной части баланса увеличение произошло по статье основные средства.

Основная часть баланса активов на 2016 год составляют основные средства (65%) а также денежные средства и их эквивалент (16%). Пассивы в 2016 году представлены преимущественно капиталом и резервами (78% из них 58% — нераспределенная прибыль, 42% — добавочный капитал и уставник менее 1 %) отсюда можно выделить негатив, что уставной капитал имеет минимальное значение в размере 15 000 тыс. руб. но к положительному можно отнести малую закредитованость компании, так согласно данным отчетности доля заемного капитал в пассиве компании за 2016 год составляет 20%.

Стоит отметить, что выручка компании имеет положительную динамику, а чистая прибыль за 2016 год составила 34 543 тыс. руб.

Исходя из бух отчетности компания является кредитоспособной, однако стоит отметить, что в данный момент нет актуальной отчетности за 2017 год и 1 квартал 2018 года.

Исходя из выше сказанного данную компанию можно отнести к среднерискованному активу за счет не возможности определить финансового положения компании за 2017 год. Однако к положительным моментам можно отнести, что по бумаге есть поручители (хотя активы поручителей вызывают сомнения), имеется близкая дата оферты (20.05.2019).

PS Интересно ваше мнение.

Нужна не просто отчетность,

А отчетность, заверенная аудиторами

Максим Барбашин, Вопрос, а что вам даст аудируемая отчетность? Подпись человека (аудиторской компании) вам, что-то даст?Seven_NY5,

отчетность по эмитенту есть www.e-disclosure.ru/portal/files.aspx?id=37311&type=3

чистая прибыль за год 31,4 млн чуть ниже чем в 2016 году — 34,5 млн

при этом выручка выросла с 300 млн до 347 млн.

по прибыли спокойно могут погасить обязательства.

alexshein1977, да я вчера ее инн вставлял в интерфакс, но он не выдавал вообще компанию ну конечно отчетность есть, так как без нее биржа бы не пропустила, а вот почему они ее на свой сайт не выложили вопрос…- Дядя Дёнер первичный выпуск бондов

Новосибирская компания ООО «Дядя Дёнер» размещает бонды (гос. рег. 4B02-01-00355-R-001P) в размере 60 мио. руб. со ставкой купона 14 % годовых. Бонды чуть больше 3 лет. Выпуск происходит в рамке биржевой программы выпуска в размере 300 мио. руб. рассчитанной на 50 лет. (http://ddener.uscapital.ru/documents/DD_program.pdf)

Но есть небольшие отличия от обычных бондов:

1. Номинал — 50 000 руб.

2. Купоны ежемесячные

3. Погашением идет в конце 3 месяцев по 33,33 %

4. Есть 3 поручителя

5. Определен представитель владельцев облигаций некий ООО «МОНОТОН»

Компания «Дядя Дёнер» основана в Новосибирске в 2009 году, управляет сетью кафе быстрого питания, в которых основу меню составляет шаурма. География сети: Новосибирск, Бердск, Искитим, Новокузнецк, Барнаул, Бийск, Томск, а также поселки Линево и Шерегеш.

Учередителями компании согласно данным ЕГРЮЛ являются: Антон Горестов, Антон Лыков и Антон Супрун (по 33,33% каждый).

Изначально компанию создавали Антон Горестов, Антон Лыков (ниже фото) и лишь в 2016 году вошел в учредители Антон Супрун.

Антон Лыков он же Ген дир Дядя Дёнер

Антон Горестов соучередитель

Согласно данным компании бонды выпускаются для пополнение оборотных средств, однако согласно данным ООО «Юнисервис Капитал» — является организатором выпуска.«Акционеры «Дядя Дёнер» утвердили стратегию развития компании на 2018 год, согласно которой основное внимание будет сосредоточено на оптимизации издержек и реализации нового инвестиционного проекта.

Важным инструментом осуществления выбранной стратегии должен стать запуск собственного производства полуфабрикатов для приготовления блюд из меню сети, что позволит сократить их себестоимость на 2%.»

Исходя из этих данных непонятно куда реально пойдут денежные средства.

Согласно данным бух отчетности с 2014 по 2016 год произошло увеличение валюты баланса со 166 431 тыс. руб. на 01.01.2015 до 299 095 тыс. руб. на 01.01.2017. В пассиве баланса увеличение главным образом произошло за счет увеличения нераспределенной прибыли и добавочного капитала на 100 000 тыс. руб. в 2016 году, в активной части баланса увеличение произошло по статье основные средства.

Основная часть баланса активов на 2016 год составляют основные средства (65%) а также денежные средства и их эквивалент (16%). Пассивы в 2016 году представлены преимущественно капиталом и резервами (78% из них 58% — нераспределенная прибыль, 42% — добавочный капитал и уставник менее 1 %) отсюда можно выделить негатив, что уставной капитал имеет минимальное значение в размере 15 000 тыс. руб. но к положительному можно отнести малую закредитованость компании, так согласно данным отчетности доля заемного капитал в пассиве компании за 2016 год составляет 20%.

Стоит отметить, что выручка компании имеет положительную динамику, а чистая прибыль за 2016 год составила 34 543 тыс. руб.

Исходя из бух отчетности компания является кредитоспособной, однако стоит отметить, что в данный момент нет актуальной отчетности за 2017 год и 1 квартал 2018 года.

Исходя из выше сказанного данную компанию можно отнести к среднерискованному активу за счет не возможности определить финансового положения компании за 2017 год. Однако к положительным моментам можно отнести, что по бумаге есть поручители (хотя активы поручителей вызывают сомнения), имеется близкая дата оферты (20.05.2019).

PS Интересно ваше мнение.

Чтобы купить акции, выберите надежного брокера: